文/新浪财经意见领袖专栏作家 谢亚轩 高明

预测2020年名义GDP增速将从2019年的7.8%明显下降至5.2%左右,低点将出现在疫情冲击最为严重的一季度。

事件:

3月27日国家统计局发布,2020年1-2月全国规模以上工业企业利润累计同比增长-38.3%,创历史最低记录,前值2019年1-12月累计同比增长-3.3%。

点评:

2020年2月制造业PMI创历史最低记录,工业、投资、社零、住宅与汽车销售、工业用电量等数据也显著下滑,PPI再次转入负值状态,且在油价下跌的冲击之下通缩压力显著。由此来看,当前直至完全复工前工业企业盈利增速仍会显著下降。

预测2020年名义GDP增速将从2019年的7.8%明显下降至5.2%左右,低点将出现在疫情冲击最为严重的一季度。按照经验,规模以上工业企业利润增速=4.4364名义GDP增速-34.253。由此预测2020年全年规模以上工业利润增速为-11.2%,1-2月的-38.3%应为最低点,3月随着复工的推进将收窄降幅。

另外可以从历史经验交叉验证。加入WTO以来中国规上工业企业利润累计增速有5次为负的经验,即2002年1-4月(-2.4%)、2009年前三季度(-10.6%)、2012年前三季度(-1.8%)、2015年全年(-2.3)和2019年全年(-3.3%)。当前的情形可能更像是2009年,疫情的全球扩散可能导致2020年上半年规模以上工业企业利润同比降幅超过10%。

对于A股非金融上市公司利润增速:2018年至2019年已逐渐回落至与规上工业企业利润增速基本相当的水平,因此我们对2019年年报、2020年年报中全A非金融归母净利润增速的预测分别是-3.3%、-11.2%,低点也是在2020Q1。

以下为正文内容:

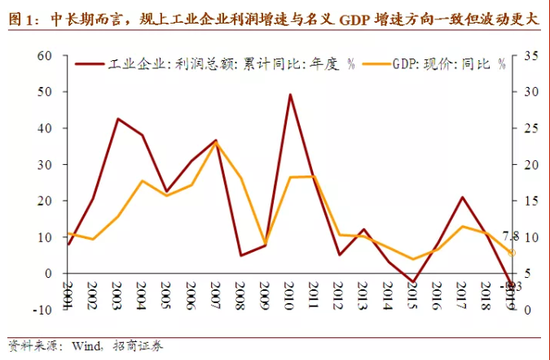

中长期而言,企业利润增速是GDP的一部分,但却是扣除劳动者收入、生产税净额、固定资产折旧之后的剩余部分,因此在分配格局稳定的情况下,企业利润与名义GDP增速变动方向大概率一致,但波动性更大(图1)。

短期而言,企业盈利增速应重点观测PPI增速(或PMI),原因是工业产成品价格是反映供需格局变化的最全面指标——供需格局变化既包括供给冲击,也包括需求波动。2020年2月,制造业PMI创下历史最低记录35.7%,工业、投资、社零等宏观数据及房地产、汽车销售数据也显著下滑,PPI再次转入负值状态且未来在国际油价剧烈调整的冲击下通缩压力显著。由此来看,当前直至疫情结束之前企业盈利增速都会显著下降(图2)。

接下来我们基于实际GDP、价格指数、名义GDP增速的预测对2020年企业利润增速进行一个相对定量的预测。

首先看经济增长。基于目前数据,假设3月和1-2月工业增加值在1季度GDP中的占比按4-6开,可预测1季度GDP同比下降4.4%。展望未来,消费面临收入预期不确定及疫情对服务消费的冲击;投资面临复产进度、通缩预期、宏观杠杆率等多重约束;同时海外的疫情将继续冲击贸易需求和全球供应链,并取代国内因素成为更关键问题。总体而言上半年中国经济都难以回归正常的路径。假设全球疫情入夏后结束,因疫情被抑制的需求及逆周期调节政策效果将在下半年集中释放,推动中国经济增速明显回升。

其次看价格方面,随着疫情对商品供应和服务消费需求冲击的逐渐缓解、猪肉产能的边际恢复,以及下半年CPI基数因素的明显回落,CPI大概率保持下行趋势。PPI目前受到全球疫情扩散进而全球经济景气度下降,以及原油价格下降的影响,通缩压力显著,2季度均值可能降至-3%左右。下半年疫情受控字后,随着经济景气的修复,PPI将见底回升。

综上所述,我们对2020年实际GDP增速和主要价格指数预计如表1所示。可以看到,2020年名义GDP增速将从2019年的7.8%明显下降至5.2%左右,其中低点在疫情冲击最为严重的一、二季度。按照历史经验,2012年以来的回归公式是:规上工业企业利润增速=4.4364名义GDP增速-34.253,R²=0.744。可以预测2020年全年规模以上工业利润增速为-11.2%。1-2月的-38.3%应为最低点,3月随着复工的推进将收窄降幅。不过一季度累计降幅仍可能达到25%左右。

对于全部A股非金融上市公司利润增速,从历史数据来看与规上工业企业利润增速高度正相关。在2016至2017年的盈利周期中,上市公司盈利增速的波动中枢持续高于规上工业企业利润增速,这反映了行业集中度的提升或者规模效应。随后在2018至2019年贸易战爆发期间,全A非金融上市公司的利润增速逐渐回落至与规上工业企业利润增速基本相当的水平,因此我们对2019年年报、2020年年报中全A非金融归母净利润增速的预测分别是-3.3%、-11.2%,低点也是在2020Q1。

另外也可以从历史经验进行验证。加入WTO以来中国共有5次规上工业企业利润累计增速为负的经验,即2002年第一季度、2009年前三季度、2012年前三季度、2015年全年和2019年全年。5次工业企业利润负增长对应的都是PPI降至负值,PMI降至50以下,同时拐点也是高度吻合。其中2002年1-4月累计同比增长-2.4%。2009年1-5月累计同比增长-22.9%、1-8月累计同比增长-10.6%;2012年1-9月工业企业利润累计增长-1.8%,10月转正。2015年全年工业企业利润累计增长-2.3%,进入2016年后转正。2019年全年累计增长-3.3%。而对比之下,当前的情形可能更像是2009年,中国及全球疫情冲击可能导致2020年上半年规模以上工业企业利润同比降幅超过-10%,最低点接近-30%。

(本文作者介绍:招商证券首席宏观分析师(执行董事),经济学博士。对中国的国际收支形势、人民币汇率有深入和独到的见解。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。