文/新浪财经意见领袖专栏作家 陈辉

后疫情时代,是超级不确定性时代,是知识经济智能进化时代。基于此,面向2025,中国保险业的“新愿景”渐入佳境,中国保险业的“2025”、中国保险业的“十大趋势”“十大属性”“十大空间”等徐徐拉开了帷幕,我们不身临其境,怎能感受她的魔力。

后疫情时代,保险业要面向2025

后疫情时代,是超级不确定性时代,是知识经济智能进化时代。这是“新冠肺炎疫情与保险”系列研究一直重复的一个话题,在即将结束这个系列研究之际,发现保险业已经开始面向2025。

2025年,一个普通的日历年度。我们对其寄予了很多希望,甚至有点魔幻。

2025年,很多科学家的预言都集中在这一年,比如我们或许有机会和外星人接触。

2025年,是中国“十四五”规划的收官之年;社科院发布的《社会蓝皮书》提出,“十四五”期间中国将走向高收入国家;更有多个报告提出,中国到2025年将成为世界最强大的经济体;……

2025年,根据摩尔定律,随着我们离一个真正充盈的世界的实现越来越近,世界变化也将发生得越来越快;……

面对科技、经济、社会和思想的变化,保险业要面向2025思考“新科技+新经济+新社会+新思想”下的新保险;保险业要面向2025思考“新保险”的新起点、新使命、新动力、新愿景。

面向2025,中国保险业的“新愿景”渐入佳境。

面向2025,保险业主要指标

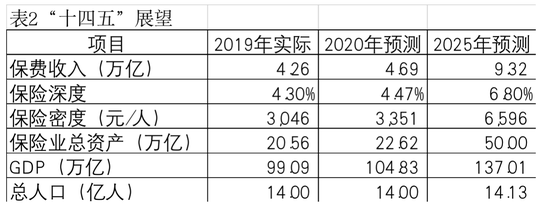

2019年,全国保险保费收入达到4.26万亿元左右,保险深度达到4.30%,保险密度达到3046元/人,保险业总资产达到20.56万亿元左右。

2020年,是《中国保险业发展“十三五”规划纲要》的收官之年,保险业“十三五”发展目标:到2020年,全国保险保费收入争取达到4.5万亿元左右,保险深度达到5%,保险密度达到3500元/人,保险业总资产争取达到25万亿元左右。

通过表1可以看出,2020年预测值与2020年目标值之间有一定偏差,除保费收入可以实现预期目标以外,其他指标与预期目标有一定差距。

我们不再纠结保险业“十三五”发展状况,因为过去的已经过去了,我们拥有的是明天。面向2025,保险业“十四五”发展目标又如何呢?

表2给出了保险业“十四五”发展目标:到2025年,全国保险保费收入争取达到9.32万亿元左右,保险深度达到6.80%,保险密度达到6596元/人,保险业总资产争取达到50万亿元左右。

影响表2预测的关键是保费收入以及各险种的保费收入,根据《寿险业的“新世界”》《产险业的“大时代”》《健康险的“创世纪”》《意外险的“大变革”》《商业养老保险的“新范式”》等多篇文章,表3给出了主要险种的保费分解。

2019年,根据美国保险监督官协会(NAIC)公布的初步数据显示,财产险行业保费7061亿美元,同比增长4.64%;人身险行业保费9450亿美元,同比增长6.6%;总保费收入达到16511亿美元(约合人民币11.56万亿),同比增长5.75%。

2019年,中国作为全球第二大保险市场,中国与美国保费收入比例为36.90%;同期,中国作为全球第二大经济体,中国与美国GDP比例为65.23%。可见,中国的保险密度(4.3%)约为美国保险密度(7.61%)的56.56%。

面向2025,中国将走向高收入国家;同样,面向2025,中国保险业的“新愿景”也渐入佳境。

面向2025,保险业的十大趋势

后疫情时代,是超级不确定性时代,是知识经济智能进化时代。基于此,,面向2025,中国保险业的“新愿景”也徐徐拉开了帷幕。

趋势一:中国寿险业的“新世界”。寿险业的“新世界”需要我们进行抉择:资产驱动、负债驱动、资产负债驱动?代理人驱动、银行驱动、互联网驱动?风险驱动、健康驱动、财富驱动?

趋势二:中国产险业的“大时代”。超级不确定性下,人类如何应对危机?巨灾保险、巨灾债券等也许并不能“治本”,我们还要回归保险的本源,重新思考保险的本质和保险生存法则——保险的“道”。

趋势三:中国健康险的“创世纪”。顺着健康风险、健康数据、健康科技、健康服务、健康生态、健康沟通、健康运营、健康创新、健康科学、健康保险等十条故事主线,我们一定能讲好健康保险2万亿的故事。

趋势四:中国意外险的“大变革”。面对这样的数据“2019年人均意外险保单件数9.67件、人均意外险保额201.76万元、意外险赔付率低于30%”,意外险的改革迫在眉睫。意外险改革后的市场空间可期,预计2025年将达到3200亿,实现意外险保障倍数达到15的目标。

趋势五:中国商业养老保险的“新范式”。2019年末,经测算个人商业养老保险存量约为5000亿,显然不是“微乎其微”;但是要实现2025年6万亿养老保险责任准备金也并非易事。为了完成6万亿的新使命,中国商业养老保险需要“新范式”。

趋势六:中国车险的“后时代”。寂静的产险,是因为我们过度依赖车险,导致产险生态体系已经破坏,最终给产险公司带来不堪重负的“灾难”,我们用费用来驱动车险的发展,我们用遏制费用来驱动车险的发展,这无异于饮鸩止渴,产险应该走“另外的路”,因为车险已进入“后车险时代”!

趋势七:中国家财险的“新使命”。自1997年商业银行开办个人住房抵押贷款业务以来,住户部门债务中个人住房贷款一直占据主体地位。2008年至2019年,个人住房贷款余额从3.0万亿元增至30.07万亿元,占住户部门贷款余额的比例保持在49%-58%。但是,我们却发现个人住房抵押贷款的抵押物处于裸奔状态,家财险能否担历史使命助力防范银行信贷资产风险?

趋势八:中国巨灾保险的“新未来”。新冠肺炎疫情在全世界拉响了警报,疫情、天灾、战争等“黑天鹅”事件随着人类社会的纵深发展将会变得愈发难以确定。这些不确定性已经演化为系统性不确定性,即超级不确定性。超级不确定性下,人类如何应对危机?显然,此时风险不再局限于对个体的影响,而是对一个群体的影响,其影响范围之广、损失程度之大,已经超出人们的预期。巨灾保险是目前人类应对系统性风险(聚在风险)的重要手段之一。

趋势九:中国网络互助的“新使命”。《中共中央 国务院关于深化医疗保障制度改革的意见》提出:“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”,第一次明确了网络互助在国家医疗保障制度体系中的定位。为此,建议完善大病保险筹资机制,宜以网络互助制度试点为突破口。

趋势十:中国保险科技的“新春天”。纵观全球,保险业对数字化转型的态度,正从最初的焦虑开始趋向乐观,正在“化危为机”;但对于大多数中国保险业CEO而言,现在还谈不上“由悲到喜”,相反疫情导致他们处于“由悲到哀”的焦虑状态。疫情倒逼保险业数字化转型,这对于保险科技企业而言是莫大的利好,保险科技企业要拥抱新春天,不负新时代。

面向2025,保险业的十大属性

2019年末,中国银保监会发布了《中国银保监会关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号)(以下简称《指导意见》),何谓保险业高质量发展?如何实现保险业高质量发展?

属性一:从保险国家属性的高度理解保险业高质量发展,保险变成了一种治理术(Governmentality),一种治理的方式,而不是一套“政府”机构。

属性二:从保险社会属性的高度理解保险业高质量发展,保险变成了一种上层建筑结合体(Superstructure Combination),一种自然形态,而不是“上层建筑”本身。

属性三:从保险经济属性的高度理解保险业高质量发展,保险变成了一种人与财富的结合体,一种“人的欲望、努力、满足”的外在表现,其目的是使人的获得感、幸福感、安全感得以提升。

属性四:从保险金融属性的高度理解保险业高质量发展,保险变成了一种金融资产,金融属性是其所具备的共性和差异性特征的具体体现,这种具体体现都是一种“货币现象”。

属性五:从保险思想属性的高度理解保险业高质量发展,是人们关于保险的系统化、理论化认识,是人们关于保险“互助、共享、合作”核心理念的认同。保险归根到底是资源的优化配置。

属性六:从保险风险属性的高度理解保险业高质量发展,保险公司提供的是风险管理服务,对个体或机构而言可以减少风险成本和减弱恐惧影响,对整个经济而言可以减少资源浪费和改进资源配置。

属性七:从保险科技属性的高度理解保险业高质量发展,保险公司的科技战略是“保险+科技”战略,而不是“科技+保险”战略,其目的在于通过科技赋能“风险服务”,为消费者带来“满足感”。

属性八:从保险数据属性的高度理解保险业高质量发展,保险是“从数据中来,到数据中去”的过程,数据是保险经营的科学基础,更是驱动保险经营模式变革的重要力量。

属性九:从保险历史属性的高度理解保险业高质量发展,保险是现实的和未来的,千真万确;保险不只是现实的和未来的,也不容置疑,因为保险也是历史的。

属性十:从保险未来属性的高度理解保险业高质量发展,保险就是在适应未来社会的复杂性和群体的多样性基础上,构建的面向未来的金融网和安全网。

面向2025,保险业的十大空间

保险十大属性的背后是所形成的十维空间,国家属性、社会属性、经济属性、金融属性、思想属性、风险属性、科技属性、数据属性、历史属性、未来属性背后分别对应了国家空间、社会空间、经济空间、金融空间、思想空间、风险空间、科技空间、数据空间、历史空间、未来空间。

空间一:从国家空间的高度理解保险业高质量发展,保险已经提升到“国家保险理论”,国家更加重视保险的治理含义或治理能力,包括保险对避免社会剧烈动荡的重要作用。随着保险的普及,保险以经济契约关系重组社会间人与人原本较为孤立的相互关系,由此带来“社会联结本质”发生根本性的转变。保险通过精算技术,将风险社会化(Socializing Risks),实现损失赔偿社会化,使得每个个体成为社会整体的一部分。

空间二:从社会空间的高度理解保险业高质量发展,站在新的历史时期,国家对保险业提出了更高的要求。2019年12月30日,国务院常务会议审议通过了《关于促进社会服务领域商业保险发展的意见》(以下简称《意见》),这是继《关于保险业改革发展的若干意见》(国发〔2006〕23号)、《国务院关于加快发展现代保险服务业的若干意见》(国发〔2014〕29号)后再一次对保险进行了定位,明确了新时代下保险业的历史责任。

空间三:从经济空间的高度理解保险业高质量发展,作为全球第二大经济体,2019年我国人均GDP突破1万美元以及总人口突破14亿,这些为我国保险业描绘了美好蓝图,如2025年健康险年化保费收入将突破2万亿;2025年末累计为参保人积累6万亿元养老保险责任准备金。

空间四:从金融空间的高度理解保险业高质量发展,2019年,全国金融业机构总资产约为319万亿,银行业总资产290.0亿,保险业总资产20.6万亿,证券业总资产8.0万亿(根据3季度数据预估);2019年金融业增加值7.71亿元,占GDP比例为7.8%。全国金融业机构总资产中,银行业占比91.02%,保险业占比6.47%,证券业占比2.51%;总体来看,保险业总资产占比稳步提高,银行业总资产占比逐年下降,证券业总资产占比基本和股票市场波动同步。

空间五:从思想空间的高度理解保险业高质量发展,党的十八届五中全会通过了十三五规划建议,描绘了我国未来五年经济社会发展的壮丽宏伟蓝图,提出了创新、协调、绿色、开放、共享五大理念,保险的“互助、共享、合作”思想契合了国家对新时代下保险业的要求,保险的“互助思想、共享主义、合作思想”根到底是社会资源的优化配置。

空间六:从风险空间的高度理解保险业高质量发展,在全球化发展背景下,由于人类实践所导致的全球性风险占据主导地位的社会发展阶段,在这样的社会里,各种全球性风险对人类的生存和发展存在着严重的威胁。由于技术发展和制度创新带来的巨大变革,社会、经济、文化环境越来越复杂,主体间的交互关系更加紧密、多元,整个社会的不确定性急剧提升,新兴风险不断涌现,挑战传统的风险管理体系。新兴风险除了具有传统风险的不确定性、复杂性和模糊性以外,还具有陌生性、系统性和极端性,对社会影响巨大。

空间七:从科技空间的高度理解保险业高质量发展,未来科技在潜移默化的发展中,给保险带来了巨大的进步,也对我们从事保险的思维、逻辑等带了新的冲击与活力。未来科技改变保险的同时,保险也在改变着未来科技,二者相辅相成,相互促进,相互发展。当前未来科技已经渗透到保险的各个领域,极大提升了保险服务社会的能力。

空间八:从数据空间的高度理解保险业高质量发展,保险数据应用中,大能与小数据量化的自我保持高度一致,小能与大数据预见的未来保持一致,既不能见小不见大,也不能见大不见小。对于保险数据属性,从数据中来,到数据中去,既要见大,也要见小,以小带大、小中见大,才能真正用好数据。

空间九:从历史空间的高度理解保险业高质量发展,中国保险业的独特国情,我们需要思考保险经济学的范式创新,使保险域观经济学得以建立和发展。而且,中国所面临的需要解决的保险发展问题,也对保险经济学范式创新提出了紧迫性需要。中国保险经济学的升华可以有两个主要的突破方向:攀登保险经济学的高地山巅(实际上,在40年里读懂500年的保险历史,看透500年的保险真谛,是一件颇有难度的事情)和开拓保险经济学范式变革的创新蓝海,都是中国保险经济学发展需要努力的方向。而对于中国保险业的互助共济使命而言,后一个努力方向恐怕更具现实紧迫性和更可能做出重大学术贡献。

空间十:从未来空间的高度理解保险业高质量发展,展望未来,互联网(5G)、物联网、云计算、人工智能、区块链等新兴技术迅速走向规模化商用,保险的未来以及面向未来的转型正进入深水区,以“万物节点、万物感知、万物智能、万物互联”为特征的心智社会即将来临。连接,是一切可能性的基础。未来,基于“互联网+保险”“物联网+保险”“智能网+保险”“超能网+保险”的未来保险生态将构建在万物节点、万物感知、万物智能、万物互联的基础之上。

面向2025,保险业的新远景

面向2025,保险业要思考“新保险”的新起点、新使命、新动力、新路径、新征程、新蓝图、新愿景……

面向2025,保险业要思考“新科技+新经济+新社会+新思想”下的“新保险”。新保险不是简单的“互联网保险”,也不是简单的“金融科技赋能的保险”,而应是“基于‘新科技+新经济+新社会+新思想’的保险”。

面向2025,中国保险业的“新愿景”,从行为主体和参与形式的角度来理解,甚至以金融权力去中心化的角度来思考和前瞻,新保险将具有更丰富的内涵,展现出更多的普惠和民主保险意义,远远超过技术的层面,要上升到国家战略层面。

面向2025,中国保险业的“新愿景”,其重点在于每个人作为社会经济的一分子,都有充分的权利和手段参与到保险活动之中,在信息相对对称中平等自由地获取保险服务,借助低成本的自动化决策技术和更加高效便捷的交易技术,逐步实现保险活动的充分有效性和民主化,助力“人民的获得感、幸福感、安全感”。

面向2025,中国保险业的“新愿景”,很可能表现出自下而上、去中心化、契约重构的特点。新保险活动将是点对点、网格化的共享互联,形成信息交互、资源共享、优劣互补和新型契约。每个人的保险需求和保险价值都会在这种点对点、网格化的共享互联中得到充分挖掘和满足。

面向2025,中国保险业的“新愿景”正渐入佳境,中国保险业的“新蓝”也悄然成型,我们不身临其境,怎能感受她的魔力。

(本文作者介绍:央财国际研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。