文/新浪财经意见领袖专栏作家 诸建芳、刘博阳

疫情冲击下,复工延迟叠加运输不畅导致1-2月进出口增速大幅回落。预计3月复工节奏将显著加快提振出口,虽然受到海外疫情扩散的不确定性影响,也可能会一定程度拖累进出口。但整体来看,考虑到外贸生产特点,出口反弹的确定性高于进口,预计贸易差额将由负转正。

事项

2020年1-2月份,中国出口金额(美元口径)同比-17.2%(Wind一致预期-7.3%),2019年12月为7.9%;进口金额(美元口径)同比-4%(Wind一致预期-7.8%),2019年12月为16.5%;贸易差额为-70.9亿美元,前值为472.1亿美元。对此,点评如下。

正文

疫情冲击带来复工延迟和运输不畅,出口如期回落。1-2月出口增速为-17.2%,基本符合我们此前前瞻中的预测,较2019年12月大幅回落25.1个百分点(图1)。出口增速回落的主要原因是疫情冲击导致节后企业复工延迟叠加运输不畅,因此拖累了外贸企业的生产出口进度。从我国主要出口地区来看,1-2月对美国、欧盟、东盟、日本的出口增速分别为-27.7%、-18.4%、-5.1%、-24.5%,较2019年12月分别回落了13.1、25、32.5、21.1个百分点(图2)。我国对主要出口地区的出口增速均出现大幅回落,因此进一步验证了出口增速回落的主要原因是出口供给端的回落,而非需求端某一地区的需求不振。从主要出口商品来看,除成品油和集成电路出口维持正增长,其余为负增长,也体现了整体性复工延迟带来拖累(表1)。

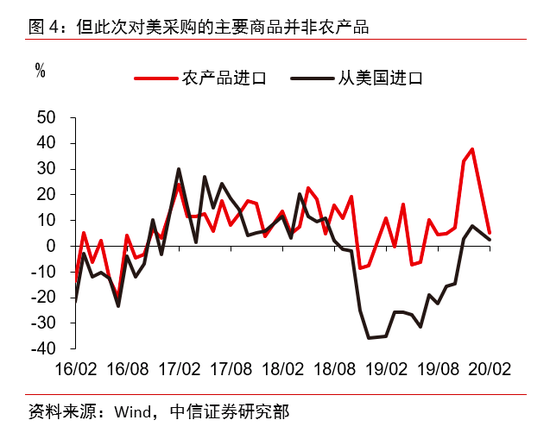

进口方面,受到疫情冲击生产,进口也出现负增长。但增速回落幅度较小可能受益于对美采购。1-2月进口增速为-4%,较2019年12月回落了20.5个百分点,回落幅度小于出口。1-2月进口增速负增长的主要原因也是国内复工延迟导致当期生产需求大幅回落,因此进口需求回落。2月制造业PMI较上月回落14.3个百分点至35.7%,显示生产活动大幅收缩。但进口增速回落幅度较小,并没有完全体现生产活动大幅停滞带来的影响。1-2月,我国从美国进口金额为176亿美元,增速为2.5%,而从非美地区的进口增速为-4.3%(图3)。与此前不同的是,此次对美进口并非主要体现农产品的进口,而是肉类方面的进口(图4)。可能考虑到国内节假日肉类消费需求大增,扩大了对美冻肉的进口。1-2月我国肉类进口增速在全部重点进口商品中增速最高,为120.7%(表2)。

贸易差额方面,年初在疫情冲击的影响下,贸易差额实现小幅逆差,预计3月差额将转正。1-2月贸易差额为-70.9亿美元,较前值和去年同期大幅回落。贸易顺差收窄的主要原因是疫情冲击导致复工延迟因此出口大幅萎缩,但受到对美采购的影响进口回落幅度好于出口。此外,从生产规律来说,一般情况下,由于部分外贸生产企业节后的复工速度相对较慢,节后进口的恢复速度往往快于出口,一季度贸易差额往往是一年中的低点。向后看,当前疫情在海外的扩散情况仍然存在较大的不确定性,如果海外疫情较为严重则可能会影响到海外生产,拖累中国进口;而国内方面,复工节奏日趋加快,预计3月复工情况的明显改善将有助于带动出口增长。整体来看,预计3月贸易差额将转正。

2月外储小幅回落主要受到疫情冲击下的净流出的影响。外储方面,2月外储规模为3.11万亿美元,较上月回落了87.8亿美元。2月外储规模以SDR计值为2.26万亿,较上月下降了3.5亿(图6)。2月末黄金储备报6264万盎司,从2019年9月开始连续6个月持平。2月美元指数上涨,非美元货币储备资产价值为负,虽然海外主要经济体债券均上涨,但整体来看估值效应偏弱。考虑到2月疫情对国内的冲击及汇率的变化,预计2月外储回落的小幅变动可能主要受到疫情影响背景下的净流出所致,但整体规模十分有限。2019年以来,外储波动幅度收窄,全球范围内看,中国经济增长内生动能及政策空间都相对较好,增长的确定性较高,因此预计美元兑人民币汇率年末将保持在“7”以下水平,无大幅贬值风险,外汇也不存在较大的净流出的压力。

(本文作者介绍:中信证券首席经济学家)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。