文/新浪财经意见领袖专栏作家 张瑜、殷雯卿

美联储降息为金融市场“绑架”下的临时操作,降息落地反而等于官宣经济恶化,有可能利空美股。

事项

①3月3日美联储临时发布货币政策决议,下调联邦基金利率50bp至1%-1.25%区间。

②3月3日美国财政部长和美联储主席率七国集团财长和央行行长举行电话会议,讨论COVID-19疫情情况,并发表联合联合声明。

主要观点

1、美联储降息为金融市场“绑架”下的临时操作,降息落地反而等于官宣经济恶化,有可能利空美股。美联储的此次突发降息隐含着官方认可了疫情对经济的严重危害,降息反而有可能偏利空。2016年美联储加息落地后,市场将美联储操作解读为官方认可经济强劲复苏,美股反而上涨,其本质逻辑一样。

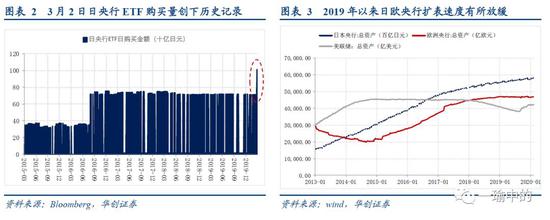

2、美联储空间进入逼仄角落,日欧扩表或被逼加速。目前美联储利率区间为1-1.25%,仅支持50bp幅度降息2次,25bp幅度降息4次,美联储政策空间进一步压缩。美国降息后势必倒逼疫情更为严重的日欧放松货币政策,但日欧深陷负利率更无降息空间,未来被逼加速扩表有望提速。从3月2日日央行ETF日购买量达到1014亿日元,创下历史新高或可见端倪。

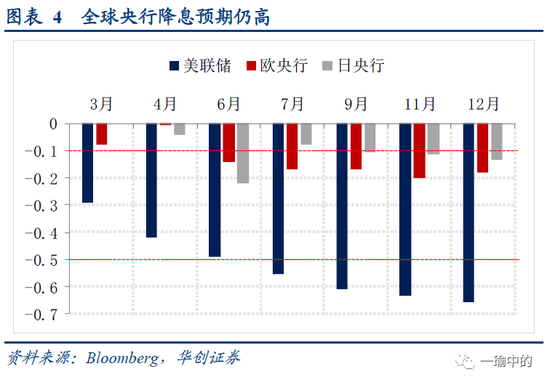

3、美联储前瞻指引摇摆让市场心神不定与迷惑——降了息,却又表示经济若未走差可能再次加息。一方面,新闻发布会中鲍威尔表示在未来几周和几个月,美联储将采取适当行动来支持经济,暗示在3月或未来几个月降息的概率仍大。另一方面,当记者问及疫情结束后若经济受损不严重,是否会启动加息时,鲍威尔则表示如果美联储认为改变货币政策立场达到了恰当的时机,将毫不犹豫这么做,又引发市场对假如经济数据未走差美联储可能重新加息的担忧。

4、美国降息+日欧预期降息扩表+避险情绪,十年期美债破1%几成定局。基本面来看,美债三因素模型框定一季度美债收益率区间在1%-1.4%。而考虑到①美联储临时降息50bp、3月仍预计降息25bp;②欧日可能进一步被动降息扩表,带来全球套利资本加大美债配置需求;③美联储官宣疫情带来严重风险后,市场避险情绪反而有加剧可能,10Y美债收益率破1几成定局。

5、市场进入波动加大的局面,疫情+选情+货币政策突变,利空交织因素过多,短期看多波动率比简单的涨跌更易压注。

6、从美联储此对标08年金融危机的操作来看,未来主流国家政府是否会协同采取呵护经济稳定的政策(如更积极的财政政策、扩表性等)值得关注。

7、对中国货币政策影响?国内货币政策本身就有增量动作的预期:基准存款利率调降和定向降准符合中期经济修复的长逻辑需要,有望三月落地;mlf新作降息和逆回购利率调降更多是应对短期情绪波动的“速效救心丸”,如国内权益跌幅不大且疫情不反复,未必一定急跟美国。

8、人民币汇率稳定无忧。外部看,美元短期破100担忧解除;内部看,虽然一季度国内GDP陡降,商品顺差有所缩窄或金融账户有流出担忧,但暂停出境游给予了跨境资本流动一个4000亿左右的缓冲池,因此一季度汇率的跨境资本流动基本面反而是稳健的,汇率无贬值之忧,但经济受损背景下,决策层或也难容忍大幅度升值,整体平稳波动在6.9-7区间为主。

9、国内股市而言,由于我国疫情先发先控+资产价格先调+货币政策有足够空间的安全感,虽然A股在全球角度是风险资产的属性,但这次跌幅大概率会小于美股,有望第一次接近“避险资产”属性。

10、国内债市而言,经济明确抢工等动能修复之前,美债利率陡降,拉高中美息差到160bp,同时国内还有增量货币政策动作可以期待,给予利率债和高收益的波段做多空间,10y境内国债有望冲击2.6%低点,但低等级信用风险仍高。

风险提示:海外疫情发酵严重,美联储未来降息幅度不及预期

报告目录

报告正文

一、金融市场“绑架”降息,降息落地反而官宣经济恶化

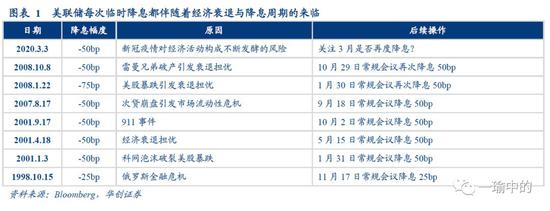

美联储此次降息为金融市场“绑架”下的临时操作,降息落地反而等于官宣经济恶化,有可能利空美股。尽管美联储在声明以及新闻发布会中均表示,美国经济基本面依然强劲,降息主要是考虑到新冠疫情对经济活动带来了不断增强的风险;但市场总会认为美联储掌握最全面的信息,在疫情数据未见明显恶化的情况下,反而会触发市场对疫情严重冲击经济的担忧。历史上美联储仅在2008年金融危机、2001年911事件、2000年互联网泡沫破灭等严重风险事件时方才采用临时大幅降息的操作,并且每次临时降息后都伴随着经济衰退期的来临。因此美联储的此次行为相当于隐含着官方层面认可了疫情对经济的严重危害,降息反而有可能偏利空。这类似于2016年美联储加息落地后,市场将美联储的操作解读为官方认可了经济强劲复苏,美股反而上涨,本质逻辑是一样的。而这次我们也看到,美联储降息后,美股反而继续大跌走势。

二、美联储政策空间逼仄,日欧或被迫加速扩表

美联储空间进入逼仄角落,日欧扩表或被逼加速。目前美联储利率区间为1-1.25%,仅支持50bp幅度降息2次,25bp幅度降息4次,美联储利率政策空间进一步压缩。美国降息后势必倒逼疫情更为严重的日欧放松货币政策,且发布会中鲍威尔也提及未来可能会有全球央行的官方协同行动。但日欧深陷负利率更无降息空间,反而在2019年以来日欧央行扩表速度有所放缓,未来被逼加速扩表有望提速。3月2日日央行ETF日购买量达到1014亿日元,创下历史新高或可见端倪。

三、美联储降息前瞻指引摇摆不定增加市场困惑

美联储前瞻指引的摇摆让市场心神不定与迷惑——降了息,却又表示经济若未走差可能再次加息。一方面,新闻发布会中鲍威尔表示在未来几周和几个月,美联储将继续密切关注事态发展及其对经济前景的影响,并采取适当行动来支持经济。这暗示美联储在3月或未来几个月降息的概率仍大,目前美联储3月常规FOMC会议仍预期降息25bp。但另一方面,在发布会中当记者问及疫情结束后若经济受损不严重,是否会启动加息时,鲍威尔则表示如果美联储认为改变货币政策立场达到了恰当的时机,将毫不犹豫这么做。这又引发市场对假如经济数据未走差美联储可能重新加息的担忧。

四、货币宽松+避险情绪,十年期美债破1%成定局

美国降息+日欧预期降息扩表+避险情绪,十年期美债破1%几成定局。基本面来看,美债三因素模型(GDP、CPI、期限溢价)框定的一季度美债收益率区间在1%-1.4%。而考虑到①美联储临时降息50bp、3月仍预计降息25bp;②欧日可能进一步被动降息扩表,带来全球套利资本加大美债配置需求;③美联储官宣疫情带来严重风险后,市场避险情绪反而有加剧可能,10Y美债收益率破1几成定局。降息决议发布后,目前UST 10Y收益率已降破1.0%。

五、短期利空因素交织,看多波动率更易押注

市场进入波动加大的局面,疫情+选情+货币政策突变,利空交织因素过多,短期看多波动率比简单的涨跌更易押注。目前海外疫情是否能得到有效控制、美国大选超级星期二桑德斯是否可获得绝对优势、货币政策未来的政策方向与政策空间都存疑,市场未来不确定因素交织,短期全球资本市场波动率大概率维持高位。

六、关注全球是否将开启2008年危机模式?

回顾2008年10月G7会议应对金融危机的声明,当时声明指出:G7国家将共同采取手段支持具有系统重要性的金融机构,保障金融机构流动性、恢复储户和投资者信心。当时的声明呈现出了G7国家较为一致的政策方向,并且有明确的政策措施,声明发布后各国便陆续发布了各项稳定金融体系的政策。

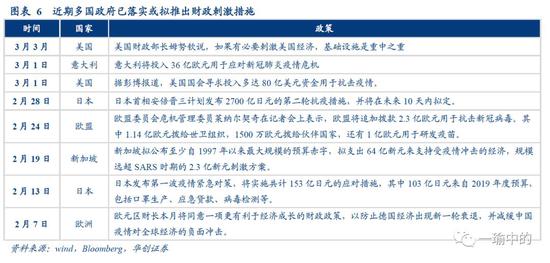

再来对比看此次声明,声明中虽然表示将采取措施对冲疫情对经济的影响,但并未明确表达出各国政策将协同实施的意图,也未提及2008年时那样明确的应对措施。相比2008年,此次G7国家会议应对COVID-19的政策力度相对较弱,协同效果也不及当年。从美联储此次对标08年金融危机的操作来看,以及近期多国政府在财政政策上的作为,未来全球主流国家政府是否会协同采取呵护经济稳定的政策(如更为积极的财政政策、扩表释放流动性等)值得关注。

七、对中国货币政策影响?我们更主动和从容

国内货币政策本身就有增量动作的预期,具体上看,基准存款利率调降和定向降准低是符合中期经济修复的长逻辑需要的,有望三月落地;mlf新作降息和逆回购利率调降更多是应对短期情绪波动的“速效救心丸”,如国内权益后续跌幅不大且疫情不反复,未必一定急跟美国,FED降息美股走跌的反应更明确了去年央行行长那句话“哪个国家未来有货币政策空间,谁更主动和从容”,美联储的被动窘境已经凸现。

八、人民币汇率:稳定无忧

人民币汇率稳定无忧。外部来看,美元短期破100担忧解除重回弱趋势;内部来看,虽然一季度国内GDP陡降,商品顺差有所缩窄或金融账户有所流出的担忧,但暂停出境游给予了跨境资本流动一个4000亿左右的缓冲池(中国每季度服务逆差800亿美金,旅行逆差占比8成达600亿美金左右,等同于约4000亿人民币),因此一季度汇率的跨境资本流动基本面反而是稳健的,汇率无贬值之忧,但经济受损背景下,决策层或也难容忍大幅度升值,整体平稳波动在6.9-7区间为主。

九、国内股市:有望接近“避险资产”属性

国内股市而言,由于我国疫情先发先控+资产价格先调+货币政策有足够空间的安全感,虽然A股在全球角度是风险资产的属性,但这次跌幅大概率会小于美股,有望第一次接近“避险资产” 属性。

十、国内债市:利率债有空间,低等级信用债风险仍高

国内债市而言,经济开始明确抢工等高频动能修复之前,美债利率陡降,拉高中美息差到160bp,同时国内还有增量货币政策动作可以期待,给予了利率债和高收益的波段做多空间,10y境内国债有望冲击2.6%低点,但低等级信用危险系数仍高。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。