文/新浪财经意见领袖专栏作家 阮超

在刚刚过去的2019年,中国证监会并购重组委(以下简称“重组委“)共召开会议75次,审核A股上市公司重大资产重组124家次,通过103家,否决21家。其中,通过的103家中,有6家属于被否决后二次上会通过。分别为万邦德、大烨智能、多喜爱、天津磁卡、江苏索普、兰太实业。

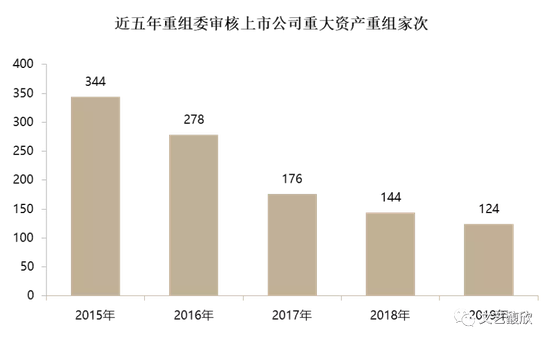

连续出现商誉暴雷以及二级市场对“并购利好“反应不积极的情况下,上市公司进行重大资产重组的积极性和活跃度继续下滑,2019年上重组委审核的重大资产重组只有124家次,为近五年最低。

同时,2019年重组委的审核通过率为83.06%,也创下近五年新低。

容易被误读的审核通过率新低

但近五年新低的审核通过率其实并不必然意味着2019年重组委的审核是历史最严厉。我们将近五年重组委的否决理由分成“持续盈利能力、合规瑕疵、资产独立性、内控及会计基础薄弱、信息披露、其它”六大类,并对近五年的这六类否决理由进行了统计,见下图:

从上两图可以看到,2019年上会被否决的理由高度集中在“持续盈利能力”这一项上。“持续盈利能力”占全部否决理由的64.52%,而21家被否案例中,因“持续盈利能力”被否的更是高达20家,占比95.24%。

剔除“持续盈利能力”这一理由后,2019年其它被否决理由合计只出现了11次。早年在重组委审核中也较为常见的否决理由“合规瑕疵”、“资产独立性”、“内控及会计基础薄弱”、“信息披露”等在近两年的审核中出现的频率在降低。这反映了经过上一轮的并购牛市后,上市公司和中介机构已大致掌握了审核的标准,中介机构的执业能力在持续改进,“不靠谱”的交易和标的已很难提交审核。

我们再来看近五年剔除“持续盈利能力”以后模拟的重组委审核通过率(下图虚线)。

可以看到,剔除“持续盈利能力”后,重组委2019年模拟的审核通过率仍高达92.74%,与近五年其它年份相比并没有太大差异。总地来说,监管机构对上市公司重大资产重组的审核标准仍是稳定和市场化的,体现了监管机构屡次提到的“遵循市场化、法制化原则”、“支持上市公司并购重组”。

硬核否决理由“持续盈利能力”的实质

那么,作为2019年重组委否决的硬核理由——“持续盈利能力”指的是什么呢?其实,虽然“持续盈利能力”一直是这些年最常见的否决理由,但相比早些年更多指向标的资产历史盈利能力的不稳定,近两年来这一理由更多地指向“三高”问题,即标的资产高估值、高业绩承诺以及带来的高商誉问题。

我们在《监管的智慧与无奈——一文看懂科创板上市公司重大资产重组审核体系》中详细阐述了“三高”问题的由来与监管机构对这一问题的重视。科创板上市公司重大资产重组的发股价格从基准日的90%下调至80%实际指向的也是“三高”问题。

有兴趣的读者可以点击下面的链接参阅我们之前的文章。

在对“三高”问题持续的严格监管下,2019年上市公司重大资产重组的标的估值已经有了显著下降,往年不算少见的15倍甚至20倍动态市盈率的估值基本销声匿迹,估值中枢回落到12倍动态市盈率左右。

年度经典重组案例一

闻泰科技收购安世半导体

安世半导体是原全球十大半导体企业之一恩智浦的标准产品事业部,主要业务包括分立器件、逻辑器件和MOSFET器件,是全球最大的IDM标准器件半导体供应商。

2016年,建广资产牵头组建财团以27.6亿美元(约合181亿元人民币)收购了安世半导体。由于后续CIFUS收紧了中国资本收购海外高科技企业的审查,安世半导体可以说是这些年以来中国资本成功收购到的最为优质的半导体资产之一。

收购方闻泰科技是全球最大的智能手机ODM公司,但启动收购时市值“仅”为190亿左右,净资产“仅”为30亿左右,要吃下安世半导体毫无疑问极具挑战性。

闻泰科技收购安世半导体是A股近年来最精彩、最有魄力、最复杂的交易,没有之一。闻泰科技及其实际控制人张学政、牵头财务顾问华泰联合、财务投资人云南城投、格力电器以及国联集成电路联袂奉上了这笔大交易。

价值57.175亿的“盲注”:最初闻泰科技只是通过实际控制人张学政旗下的公司参与了建广资产组建的收购安世半导体的财团,也仅为众多财务投资人之一的LP,对安世半导体和GP建广资产几乎没有影响力。2018年3月,安世半导体财团中最大的财务投资人合肥国资准备出售其成本为49.37亿的LP份额。一个月后,闻泰科技与云南城投、上海矽胤组成联合体(中闻金泰)以总价114.35亿(对应安世半导体总体估值339.73亿)拿下这部分LP份额,并约定首期支付一半,即57.175亿元。支付完这首期57.175亿元后,剩下的一半还没有着落。但是,拿下这部分LP份额后,闻泰科技作为安世半导体最大的财务投资人无疑是任何安世半导体意向竞争买家绕不过去的谈判对象,而114.35亿的成本虽然将自己置于了背水一战的境地,也几乎将其他意向竞争买家赶下了牌桌,为与建广资产为首的安世半导体其它股东的谈判争得了相当于“排他性”的地位。

价值31.18亿的“加注”:支付完57.175亿的首期款后,闻泰科技尚未与建广资产为首的财团就收购安世半导体控制权达成一致,而如果没有这个前提,闻泰科技几乎不可能融到资支付合肥国资拟出让的LP份额的二期款项,更不可能就最终安世半导体控制权进行融资。最终,闻泰科技一方与建广资产达成一致以31.18亿收购其在财团中的GP份额,这部分GP份额的财务成本极低,相当于买的是收购安世半导体的“路条”。

CIFUS收紧中资海外收购高科技企业与国家大力支持半导体产业的天时:与建广资产就收购安世半导体控制权达成一致后,闻泰科技需要融资完成交易。而光是收购合肥国资的LP份额时安世半导体的总体估值已达339.73亿。算上支付几乎没有财务成本的建广资产控制的财团GP份额的31.18亿元,安世半导体的估值几乎是“天价”。而安世半导体2018年净利润为13.4亿,按照30倍市盈率估值对应交易完成后上市公司市值也仅为400亿左右,闻泰科技正常情况下要找到财务投资人几乎是不可能完成的任务。但当时由于CIFUS收紧中资海外收购高科技企业与国家大力支持半导体产业,导致安世半导体作为标的具有极度的稀缺性,加上5G时代的来临,使得闻泰科技完成收购安世半导体后的二级市场估值极具想象空间,也使得后来财务投资人格力电器与国联集成电路入局成为可能。

复杂的融资结构与交易安排:财务投资人格力电器与国联集成电路的入局,不但解决了融资问题,这些财务投资人最终接受与闻泰科技换股大大增加了闻泰科技融资的腾挪空间。获得融资后的中闻金泰得以支付购买合肥国资手中LP份额的尾款。此外,格力电器还以现金收购了张学政旗下公司持有安世半导体的LP份额使得张学政得以获得资金用以支付收购建广资产GP份额的对价——由于购买的是GP份额,这部分对价上市公司在完成配套融资前没有资金支付,也不可能由财务投资人收购后与上市公司换股。此外,由于交易对手众多,不同交易对手诉求不一,支付也有先后,牵头财务顾问华泰联合还为交易设计了“同股不同价”的安排,安世半导体财团中,不同的持股主体出售其份额对应安世半导体的估值也不一。

最终,闻泰科技分两步(重大资产购买+发行股份及支付现金购买资产)合计出资267.90亿元,其中,股票对价99.56亿元,现金对价168.34亿元拿下安世半导体控制权。从2018年4月开始停牌到2019年12月完成配套融资发行,历时20个月,交易支付对价包括股份、现金及复杂的过桥安排,购买标的资产的形式包括并购基金的GP和LP份额,交易对象包括境内和境外两部分。交易完成后,闻泰科技最新市值已突破千亿,股价超过90元/股,大大超过财务投资人24.68元/股的换股成本,所有人都是赢家。

附:交易完成后闻泰科技持有安世半导体的股权结构

年度经典重组案例二

招商蛇口分拆物业资产重组中航善达

中航善达(001914)是一家主营地产开发和物业管理的上市公司,2019年4月26日,招商蛇口(001979)与中航善达的控股股东中航国际控股签订《股权转让协议》。转让完成后,原实控人中航国际控股不再直接持有上市公司中航善达股份,其一致行动人共持有中航善达21.76%股份。招商蛇口直接持有公司22.35%的股份,成为中航善达第一大股东。中航善达无控股股东及实控人。

这是一笔罕见的“A收A”的交易。

更精彩的是3天后,中航善达就公告了重大资产重组预案,拟发行股份购买招商蛇口子公司招商物业100%股权。该笔交易不构成“借壳”。

交易完成后,招商蛇口不但将成为中航善达的控股股东,也在事实上通过收购物业管理上市公司中航善达和向其出售自身物业资产两步达成了分拆物业资产上市的目的。

但由于当时“分拆上市”的政策还未出台,收购中航善达股份以及中航善达的重组方案设计得小心翼翼,尽量避免触动“分拆上市”的敏感神经。首先,中航善达与招商蛇口属于同行业,虽然是“A收A”但还是可以靠产业整合的大方向,这个方向一直是监管鼓励的;其次,招商蛇口从中航国际控股手中收购中航善达股份这一步比较克制,并没有一下子成为中航善达的实际控制人,而是做成了无实际控制人的局面;第三,招商蛇口收购中航善达股份与中航善达向招商蛇口购买招商物业的交易互相独立,不互为前提;最后,中航善达向招商蛇口购买招商物业并没有触发“重组上市”也就是借壳的标准。

即使如此,中航善达的重组预案公告后很长一段时间没有进展,直到8月23日证监会发布《上市公司分拆所属子公司境内上市试点若干规定(征求意见稿)》后,才得以公告重组草案并向前推进最终于11月20日取得了证监会的批文。

可以说,通过多步交易和小心谨慎的方案设计,加上政策的东风,招商蛇口分拆物业资产重组中航善达首尝A股分拆上市的头啖汤。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。