文/新浪财经意见领袖专栏作家 程实

虽然美联储多次强调本次扩表有别于QE,但是市场对所谓“有机扩表”的理解依然存在巨大分歧。我们认为,本次扩表不是兴奋剂,而是镇定剂。

“察消长之往来,辨利害于疑似。”10月15日,美联储新一轮扩表操作正式启动。虽然美联储多次强调本次扩表有别于QE,但是市场对所谓“有机扩表”的理解依然存在巨大分歧。我们认为,本次扩表不是兴奋剂,而是镇定剂。就目的而言,本次扩表并非重启对经济的总量刺激,而是意在消解当前货币政策框架下的结构性矛盾。此举一方面有助于实现准备金长期供求的再平衡,另一方面则是不失体面的政策妥协,有望缓和赤字财政与货币政策的内在冲突,进而减弱降息路径上的政治压力。就作用而言,在时机层面,本次扩表力求对冲回购市场的“年末危机”,料将维持短端利率的低位平稳,并部分修复市场信心。而在力度层面,看似庞大的扩表规模,实质上仅能基本覆盖准备金缺口,因此料难对市场形成额外的强刺激。综合来看,本次扩表对金融市场的影响趋于温和中性。而借力本次扩表,美联储有望下调降息频率,并推动旨在缩减准备金需求的制度改革。

扩表目的:明暗交织,舒缓矛盾。2019年9月至今,美国回购市场出现持续的流动性紧缺,导致联邦基金利率(FF rate)、隔夜一般抵押回购利率(Overnight GC Repo)和担保隔夜融资利率(SOFR)一度急遽上升。这一危机迫使美联储于10月11日宣布重启扩表。我们认为,不同于此前的QE,本轮扩表并非意在对美国经济进行总量性刺激,而是致力于解决货币政策框架中“一明一暗”两大结构性矛盾。

显性目的:修复准备金供求长期平衡。从需求来看,国际金融危机后,流动性覆盖指标(LCR)对美国商业银行的高质量流动性资产(HQLA)提出了更高要求。并且,虽然准备金和国债在监管要求下少有差异,但是在实践中,商业银行由于担心危机时期回购市场失灵,因此更愿意持有准备金而非国债,造成了过量的超额准备金需求。从供给来看,2017年10月缩表开启至今,美联储资产负债表规模下滑约5057亿美元,是同期准备金规模收缩逾7649亿美元的主要原因。雪上加霜的是,由于准备金主要集中于几家大型银行,中小银行对准备金的需求缺口进一步放大,导致回购市场利率对准备金供给的收缩高度敏感。这一结构性的分布失衡,也是此前美联储误判准备金合意供给水平的原因。因此,虽然9月下旬至今,美联储通过回购操作暂时舒缓了准备金的短缺局面,但是长期的失衡根源尚未消除,亟待通过扩表补足准备金的长期供给。

隐性目的:与赤字财政实现政策妥协。除了上述意图,本次美联储扩表还有一层弦外之音。2019年年初至今,美国货币政策与财政政策的内生冲突不断加剧,特朗普政府对美联储的数轮政治施压,导致美联储陷入政策独立性危机,进而引发四位美联储前主席的强烈抵制。作为这一冲突的最新表现,2019年7月暂时取消美国债务上限以来,高企的财政赤字驱动美国财政部加速国债发行,推动财政部TGA账户规模跃升逾1544亿美元,是挤占准备金规模的第二大原因。展望未来,根据CBO预测,2020年、2021年美国赤字率将不低于2019年。在此压力之下,又恰逢2021年7月之前债务上限继续“缺位”,美国国债发行节奏料将维持高速,不会因本轮大选结果而改变。由此,在剔除季节性扰动后,TGA规模的中枢水平有望迎来一轮长趋势上升,进而加剧上述冲突。针对这一趋势,美联储选择适时扩表,实质上是一种不失体面的政策妥协。此举有望缓冲财政政策和货币政策的内在矛盾,从而降低美国政府对美联储利率政策的政治压力。得益于此,从四季度开始,美联储有望部分修复在降息路径上的政策独立性,使降息频率减至每季度一次。

扩表影响:“有机”对冲,作用温和。无论是10月9日的鲍威尔演讲,还是10月11日的美联储公告和Q&A,均强调这次扩表是“有机的”。但是,市场却对“有机扩表”的真实作用抱有疑虑。着眼于时机、力度两个维度,我们认为,本次扩表将主要发挥风险对冲和预期修正的作用,对资产价格的影响将趋于温和中性。

第一,扩表时机强调对冲。基于两大因素的共振,下一轮美国回购市场的压力高峰恐将在今年12月至明年1月出现。一是年末美国银行业将按期迎来更多资本充足率的监管检查(例如,GSIB等),金融机构流动性紧缺加剧。二是今年四季度国债净发行量维持高位,预计将达到3810亿美元,货币政策和财政政策冲突激化。基于类似原因,2019年1月美国回购市场就曾爆发“年末危机”(Year-end Crunch),回购利率一度跳升至2001年以来的最高位。从10月9日鲍威尔发布扩表演讲,到15日行动落地,本次扩表决策迅速果断,主要是为了抢在压力高峰之前完成风险对冲,避免“年末危机”重演。在今年复杂的经济形势下,这一提前对冲尤为重要。通过将短端利率稳定于较低位置,该举措一方面将打破“降息失效”的市场误判,修正市场对于加速降息的预期;另一方面将削弱期限利差中的干扰因素,使期限利差真实反映美国经济走势,避免市场悲观情绪的自我强化。有鉴于此,此举有望部分修复市场情绪,并小幅推动美债收益率曲线陡峭化。

第二,扩表力度温和中性。根据美联储公告,本次扩表操作将延续至明年二季度,初始规模为每月600亿美元,这一规模超出市场此前预期。我们认为,扩表力度并不只看绝对规模,而是取决于该规模与准备金缺口的相对大小。基于上文的分析,当前至下一轮压力高峰结束(明年1月),准备金缺口主要产生于三个方面。其一,国债净发行。假设明年一季度国债发行延续今年四季度规模,则当前至明年1月,TGA规模预计上升约800亿美元。其二,回购操作退出。美联储公告指出,当前的隔夜和定期回购操作将延续至明年1月。假设明年1月后回购计划退出,则需要提前补充约1350亿美元的流动性,以对其进行平稳置换。其三,准备金净增长。根据美联储公告,合意的准备金规模将达到或高于2019年9月初水平。由此,以10月9日为起点,在填补以上两方面的缺口后,准备金规模还需要约195亿的净增长。以上三项加总可得,至明年1月,准备金缺口约为2345亿美元。如果当前至2020年1月,美联储扩表的每月规模维持初始的高水平,则流动性注入的累积总量为2400亿美元,只能基本覆盖准备金缺口,难以对市场产生额外的刺激作用。因此,至少在迈过下一轮压力高峰之前,美联储的扩表操作料将呈现温和中性,对资产价格的整体影响有限。而在迈过压力高峰之后,2020年美国财政部的国债发行节奏将是上述平衡关系的最大扰动项,未来美联储的扩表进程或将据此择机调整。

扩表减波澜,改革犹可期。根据上述分析,我们认为,本次扩表将主要发挥镇定剂的作用,熨平市场波动而非提供总量刺激。其影响料将体现于三个方面。

第一,政策定力料将增强。本次扩表有望保持短端利率的低位稳定,矫正市场对降息节奏的预期偏差,并舒缓降息路径的外部政治压力。由此,美联储有望部分修复政策独立性,从四季度开始降息频率料将下调至一季度一次。

第二,市场影响温和中性。如上文所述,本次扩表虽然有助于部分修复市场信心,并小幅提振美债期限利差,但是总体不会对市场产生强刺激。未来美国市场走向依然由中美贸易谈判、美联储降息进程等因素主导。

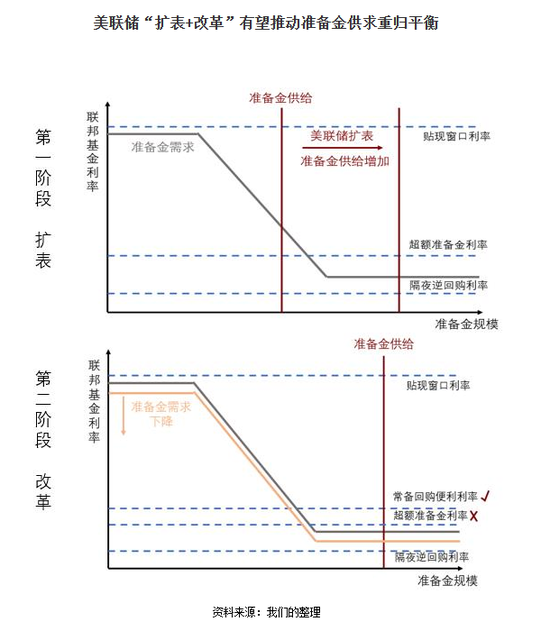

第三,深度改革箭在弦上。本次扩表仅是美联储应对回购市场危机的第一步。对美联储而言,不以刺激经济为目的的扩表并不“划算”,既需要增加额外的利息支付,又可能挤占未来QE的政策空间。在本次扩表之后,美联储料将加速旨在缩减准备金长期需求的制度改革(详见附图)。一方面,常备回购便利利率有望取代逐步失效的超额准备金利率,成为调节准备金规模和联邦基金利率上限的新工具。另一方面,流动性覆盖指标(LCR)或将迎来变革,法定存款准备金、非完全保险存款等资产或将划入高质量流动性资产(HQLA)的范畴,以鼓励金融机构减少对超额准备金的持有。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。