文/新浪财经意见领袖专栏作家 程实

“良好的开端是成功的一半。”2019年8月17日,中国人民银行宣布,改革完善贷款市场报价利率(LPR)形成机制。

我们认为,这一举措迈出了“利率并轨”的务实第一步,释放出三个层面的重要信号。从机制设计来看,本次LPR形成机制改革紧扣重点、务求实效,致力于优先打破中小企业融资瓶颈,推动实际利率进入下行轨道,有助于在当前内外部压力下提振经济微观活力。从改革脉络来看,在第一步破冰之后,更多后续改革有望接踵而至。一方面,监管层料将通过多种渠道加快补充中小金融机构资本金,打开实际利率持续下行的长期空间。另一方面,基于“双抓手+双路径”的政策新体系,长短期政策信号的协调机制亦亟待完善。从政策全局来看,这一步彰显了以改革方法“办好自己的事”的总体政策思路。有鉴于此,以MLF、OMO利率为抓手的“新式降息”料将成为下阶段核心政策工具,“房住不炒”不会因经济下行压力而动摇,而金融市场信用分层有望在政策呵护下继续稳步推进。

务实第一步,双向凸显实效。2019年8月17日,中国人民银行启动贷款市场报价利率(LPR)形成机制改革。正如我们在《“利率并轨”的务实选择》一文中所述,此举意在以LPR温和打破市场对贷款基准利率的依赖,迈出了中国“利率并轨”的务实第一步。结合当前形势,这一步在两个角度凸显了务求实效的政策思路。

从方向上看,优先打破中小企业的融资瓶颈。2018年下半年至今,虽然货币市场利率中枢下调,但是中小企业信贷增长未有明显回暖。核心原因之一在于,不同于大企业,中小企业在很多情况下,无法同时在债券市场和信贷市场便利地进行融资,债券、信贷之间的替代效应较弱。因此,对中小企业而言,“政策利率-货币市场利率-债券收益率曲线-信贷终端利率”的信号传导存在结构性歧视,调降货币市场利率的“宽货币”难以转化为中小企业信贷的“宽信用”。针对这一症结,本次改革双管齐下。政策调控层面,LPR与僵硬的贷款基准利率脱钩,与更为灵活的MLF挂钩,有利于打破贷款利率隐性下限、修复LPR对信贷利率的实际调控能力。由此,政策利率信号直接抵达信贷终端,避免了中间环节对中小企业的歧视效应。市场定价层面,新加入的8家报价行包含了城市商业银行、农村商业银行、外资银行和民营银行,其业务更加偏重于服务中小企业,因此中小企业的信贷需求能够更有效地反映于LPR之中。

从时效上看,提速应对降低实际利率的迫切需求。今年年中以来,一方面, M2增速、社融增速等金融数据再度振荡,工业企业盈利压力延续,外部和内部融资的双弱导致制造业投资增速持续低迷。另一方面,通胀压力和宏观杠杆水平居高不下,导致传统货币政策工具空间颇受掣肘。由此,以改革方法降低实际利率的迫切性大幅上升,亟需尽快落地。顺应这一需求,宏观层面,本次改革疾缓有序。其一,贷款端改革先行,而存款端改革缓行,以避免存贷款息差过快收窄引发金融风险。其二,果断替换贷款利率的基准锚,但是并不急于彻底重塑利率传导链,既保证改革的成熟部分先试先行,加速引导实际利率下行,亦有利于完善债券收益率曲线、扩大金融开放等疏通传导链的长期改革能够有条不紊的推进。微观层面,LPR挂钩于相对成熟的MLF利率,而非尚在培育阶段的货币市场基准利率, 从而优先确保了央行对贷款利率的引导效率,为基于MLF的“新式降息”做好机制铺垫。

破冰第一步,仍需后续接力。对于“利率并轨”而言,LPR形成机制改革是一个务实的开始,但远非完备的结束。我们认为,为了充分发挥LPR调节作用,并为后续改革开拓道路,以下两方面的接力举措有望渐次落地。

其一,构建实际利率持续下行的正向循环。当前LPR形成机制改革的落地,叠加6月以来的信用分层趋势,料将对中小金融机构的资产负债管理形成较大压力。针对这一问题,监管层料将通过多种渠道着力补充中小金融机构资本金。伴随资本金规模的扩大,中小金融机构的经营稳定性增强,一是有助于降低其内部资金使用成本,二是有利于推进未来存款利率的并轨,从而在两个新层面进一步打开实际利率的长期下行空间。沿循这一逻辑,未来“升—降—扩”三策有望进一步发力:1)提高永续债、转股型二级资本债的发行效率;2)降低优先股、可转债等工具的发行门槛;3)扩大权益型资本补充工具的规模,并加速吸引基金、年金等长期投资者参与投资。

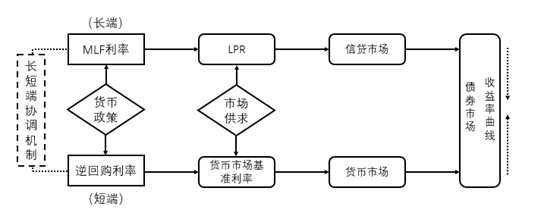

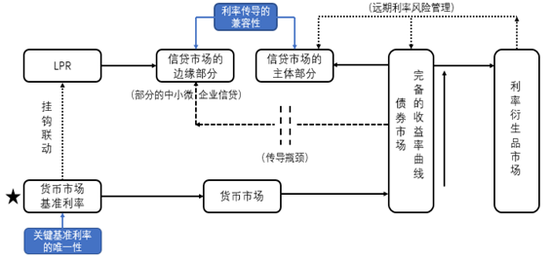

其二,完善长短期利率调控的协调机制。从增加5年期以上期限LPR等举措可以预见,在本次改革之后,货币政策的价格型调控有望形成“双抓手+双路径”的新体系(详见附图)。路径一是以逆回购利率为抓手,调控货币市场利率,政策信号从短端利率向长端传递。路径二则是以MLF为抓手,调控LPR和信贷利率,政策信号从长端利率向短端传递。最终,这两条路径将交汇于债券收益率曲线。这一体系要求长、短端政策信号高度协同,否则可能出现一定程度的信号冲突。由此展望未来,从中期来看,央行将大概率构建一套协调机制,以强化长短端政策信号在方向、力度和时序上的精准配合。从长期来看,待存款利率完成并轨、债券收益率曲线完备后,LPR利率或将转向与货币市场的基准利率挂钩,使后者成为唯一的关键基准利率和调控抓手,从根本上化解长短期政策信号的协调问题。

关键第一步,牵动政策全局。从更广阔的视角来看,作为金融供给侧改革的核心,“利率并轨”迈出第一步,彰显了监管层以改革方法应对内外部压力、“办好自己的事”的整体思路,亦为前瞻中国经济政策全局提供了新线索。我们认为,以下几点趋势值得关注。

第一,“新降息”代替“旧降息”。随着信贷利率的基准锚发生变更,未来存贷款基准利率的角色将加速淡化,料不再作为降息工具。以MLF、OMO为抓手的“新式降息”有望在年内择时落地,以推动实际利率匹配经济潜在增速的下行趋势。

第二,“房住不炒”不会动摇。虽然“新式降息”有望更有效地推动“宽信用”,但其自身无法解决房地产作为优质抵押物而对信贷产生的挤占效应。因此,未来房地产市场的“严监管”政策将保持定力,并进一步收窄信贷资源流向房市的渠道,以促进信贷投放真正惠及中小企业。

第三,信用分层稳步推进。正如上文所说,由于本次改革后,政策利率将通过LPR直接影响信贷终端,因此货币市场的“宽货币”目标压力相应减弱,有望更加聚焦于打破刚兑、推进信用分层的金融改革目标。由此,从长期来看,信用风险溢价中枢料将逐步温和抬升,而剔除杂质后的无风险利率将呈现长趋势下行。

“利率并轨”迈出第一步后的中国利率信号传导链条

未来“利率并轨”全部完成后的中国利率信号传导链条

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。