文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 连平、许文兵、赵亚蕊、梁栋材

随着国内外经济环境逐步趋稳,货币政策和财政政策的逐步发力,以及关注类贷款等前瞻性指标的持续向好,资产质量仍具有基本保持稳定的基础。

观点摘要

2018年,随着核销力度不断加大,商业银行不良贷款规模和不良贷款率实现双降,关注类贷款呈现持续下降趋势,资产质量呈现向好迹象。贷款损失准备和不良核销同步大幅增长表明安全垫进一步夯实。展望2019年,虽然部分领域潜在风险需要重点关注,且考虑到利率市场化、监管加强等背景下银行负债增速偏低,负债成本难以下降;而受多项政策影响贷款利率已经开始下降,商业银行净息差有收窄压力,净利润增速可能会有所放缓,这些因素将影响银行不良资产的核销处置能力。但随着国内外经济环境逐步趋稳,货币政策和财政政策的逐步发力,以及关注类贷款等前瞻性指标的持续向好,资产质量仍具有基本保持稳定的基础。预计2019年全年商业银行不良贷款率仍将维持在2%以内的水平。

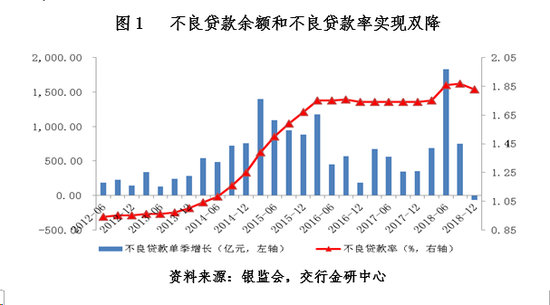

一、 不良贷款余额和不良贷款率实现双降

2018年底,商业银行不良贷款余额20254亿元,不良贷款率1.83%,拨备覆盖率186.31%,贷款拨备率3.41%。随着核销力度不断加大,商业银行不良贷款规模和不良贷款率实现双降,拨备水平也有明显提高,商业银行资产质量稳定格局延续。

不良贷款和关注类贷款均有所下降,资产质量下行压力有所缓解。2018年末,不良贷款余额较年初增长3197亿元,较上季末下降68亿元;不良贷款率1.83%,较年初增加0.09个百分点,较上季末下降0.04个百分点。关注类贷款占比3.13%,较年初和上季末分别下降0.36和0.12个百分点,呈现持续下降趋势,这表明商业银行面临的潜在风险正在得到逐步释放,未来资产质量下行压力有一定缓解。受不良认定标准趋严和核销进度放缓等因素影响,上半年不良贷款增幅较为明显。三季度以来这一态势得到一定遏制,且随着核销力度不断加大,单季新增不良贷款自2011年底以来首次实现下降68亿元,较上季度少增819亿元。

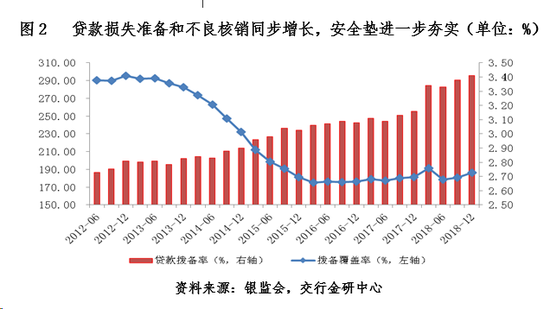

贷款损失准备和不良核销同步大幅增长,安全垫进一步夯实。2018年末,商业银行贷款损失准备余额37734亿元,较年初增长6790亿元,同比多增59.09%,增幅明显。为顺应监管要求,商业银行扩大不良资产认定口径,主动暴露风险,在银行业盈利持续增长的有利环境下,运用不良资产证券化、债转股、内部核销等方式加大了不良资产的处置力度,加速风险出清。据银保监会数据显示,2018年全年累计核销不良贷款9880亿元,较2017年多核销2590亿元,资产质量进一步夯实。拨备覆盖率作为平缓资产质量周期波动的安全垫,在贷款损失准备规模增加和不良核销力度加大的驱动下,较2017年增加4.89个百分点至186.31%,风险抵补能力持续增强。未来一段时间,商业银行持续通过盘活信贷存量,也将释放出更大的信贷空间,配合各项支持政策的落地,后续在服务民营和小微企业等实体经济薄弱环节的能力将进一步提升。

一、 2019年资产质量将趋稳定,部分领域潜在风险仍需关注

2019年,随着外部环境的改变、宏观政策逆向调节的深入和经济结构改善步伐的加快,商业银行不良率占比有望继续保持平稳。但部分领域潜在风险的防控任务依然较重,需要重点加以关注。

商业银行资产质量具有总体保持稳定的基础。从宏观经济看,虽然国际国内经济仍面临各种不确定性干扰,外部环境复杂严峻,内部经济增速放缓,但随着供给侧改革的不断深入,配合稳健货币政策和积极财政政策的逆周期调节,经济结构将不断调整优化,支持经济发展长期稳中向好的基本面将更加巩固。从财务资源看,2019年商业银行仍将保持较为平稳的发展,持续较高的拨备水平及不断拓宽的不良资产处置渠道为化解不良资产提供了较好的保障。从前瞻性指标看,结构性稳杠杆、前期监管部门要求商业银行将逾期90天以上的贷款计入不良等强监管政策的效应将进一步显现,2019年商业银行逾期和关注类贷款下迁为不良贷款较前期可能有所增加,但相比2015年和2016年的高峰阶段,总体还将处于稳定态势。

部分领域潜在风险仍需重点关注。在全球经济不确定性因素增加,国内宏观经济内外需求同时减弱、增长步伐继续放缓的背景下,2019年部分领域的风险需要加以关注。一是部分民营和小微企业盲目扩张可能会形成一定风险。在多项支持民营企业发展的政策措施推动下,支持民营经济成为商业银行等金融机构当下

的发力重点,未来以小微企业为主的民营企业的信贷业务比重也将有所增加。但部分民营和小微企业存在脱离主业盲目扩张、通过借贷增加杠杆的行为,一旦经营不善或者形势不好出现资金链断裂,风险可能会向银行传导,推动商业银行不良贷款的增加。二是地方政府隐性债务存在一定风险隐患。虽然近年来地方政府融资规模快速增长的问题得到一定缓解。但为支持地方建设,地方政府负有一定偿还责任的隐性债务规模仍有所增加。由于这类债务的举债方式复杂多样,而在新的政府债务管理体制下,部分债务的还款来源和担保措施均显不足。随着房地产市场景气程度下降,地方政府与土地相关的收入增长也出现放缓趋势,未来财政实力较为薄弱的低层级政府融资平台的债务将面临一定的潜在风险。三是债务压力较大的房地产企业存在的风险需要警惕。在前几年政策宽松阶段大量融资后,自2018年下半年以来房地产企业步入债务偿还高峰期。但在房地产行业监管持续偏紧的形势下,受外部融资不畅,内部销售放缓等因素影响,杠杆率本身较高的房地产企业的债务偿还压力需加以警惕。四是中美贸易摩擦背景下的贸易企业的信贷质量需加以关注。在中美贸易摩擦长期存在且不确定性有所增加的背景下,被关税和其他贸易壁垒手段制裁的行业及上下游产业链的企业以及受汇率波动影响较大的进出口企业可能会受到持续影响,进而影响银行的信贷质量。

总体来看,虽然部分领域潜在风险需要重点关注,且考虑到利率市场化、监管加强等背景下银行负债增速偏低,负债成本难以难以下降;而受多项政策影响贷款利率已经开始下降,商业银行净息差有收窄压力,净利润增速可能会有所放缓,这些因素将影响银行不良资产的核销处置能力。但随着国内外经济环境逐步趋稳,货币政策和财政政策的逐步发力,以及关注类贷款等前瞻性指标的持续向好,资产质量仍具有基本保持稳定的基础。预计2019年全年商业银行不良贷款率仍将维持在2%以内的水平。

(本文作者介绍:交通银行首席经济学家。中国金融40人论坛成员和理事。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。