文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 张瑜

“竞争中性”(Competitive Neutrality)这一源于海外的概念究竟如何理解?有哪些具体要求?本文试图从“3W(when、what、how)”角度进行剖析。

主要观点

2018年10月份,易纲行长和国资委发言人密集就“竞争中性”概念进行表态;随后中央经济工作会议首次提出坚持“公平竞争原则”加快国企国资改革;2019年地方两会亦有近三分之二的省份明确提出有关“竞争中性”的内容。早在中美经贸摩擦加剧初期,PIIE等美国顶尖智库就要求中国在知识产权、国有企业和海外投资领域按照国际规则行事;而中美经贸磋商快速推进之际,美国贸易代表办公室在其2月初发布的中国实施WTO承诺的年度评估报告中,已经关注到10月份中国高级官员对“竞争中性”的表态,但对于其能否实质推进仍然抱有怀疑。在中美经贸磋商紧锣密鼓推进之际,围绕“竞争中性”原则的相关国企改革进展值得期待。

“竞争中性”(Competitive Neutrality)这一源于海外的概念究竟如何理解?有哪些具体要求?本文试图从“3W(when、what、how)”角度进行剖析。

1W:什么时候(When)提出的竞争中性?

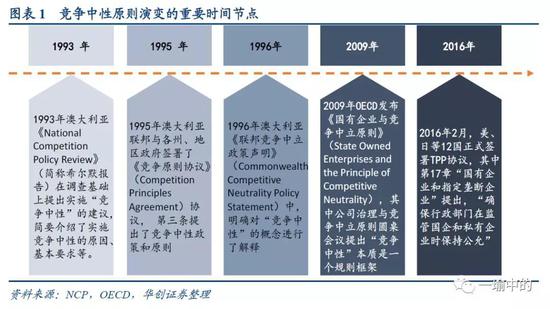

“竞争中性”一词诞生于上世纪90年代的澳大利亚。1993年澳大利亚国家竞争政策调查组提交的《希尔默报告》提出竞争中性的政策建议;1995年澳大利亚联邦与州和地方政府签订的《竞争原则协议》正式明确了竞争中性原则的实施;1996年《联邦竞争中性政策声明》明确了竞争中性的概念、原则、监督安排和投诉机制;OECD自2009年开始竞争中性作为研究课题并推广,标志着竞争中性从国内法向国际法层面过渡。

2W:什么是(What)竞争中性?

竞争中性意味着没有一个企业实体仅仅因为其所有权而处于有利(或不利)地位。其概念包含三重含义:(1)从性质来看,竞争中性本质是一系列政策,是一个监管框架;(2)其目的/目标是为了实现“所有制中性”,并承认企业在市场经济竞争基础上形成的规模、资产、文化等诸多差异;(3)适用于公有实体参与重要政府商业活动,而不适用于非商业、非营利性活动。

3W:如何(How)保障竞争中性的实现?

(1)澳版竞争中性6大原则:公司化、税收中性、债务中性、必要收益率、监管中性和完全成本定价;

(2)OECD竞争中性8大基石:在澳版6大基本原则基础之上,新加入两大要点:一是政府企业履行公共政策职能应当获得充分、透明和可计量的补偿;二是政府采购政策和程序应当具有竞争性和无歧视性,并且有合适的透明标准作保障。

风险提示:中美经贸磋商大幅不及预期。

报告正文

2018年10月份,易纲行长和国资委发言人密集就“竞争中性”概念进行表态;随后中央经济工作会议首次提出坚持“公平竞争原则”加快国企国资改革;2019年地方两会亦有近三分之二的省份明确提出有关“竞争中性”的内容。

外部形势方面,早在2018年中美经贸摩擦加剧初期,PIIE等美国顶尖智库就要求中国在知识产权、国有企业和海外投资领域按照国际规则行事(详见《中美贸易谈判,美国“要价”是什么?》);而中美经贸磋商快速推进之际,美国贸易代表办公室在其2月初发布的中国实施WTO承诺的年度评估报告中,已经关注到10月份中国高级官员对“竞争中性”的表态,但对于其能否实质推进仍然持有怀疑。在中美经贸磋商紧锣密鼓推进之际,围绕“竞争中性”原则的相关国企改革进展值得期待。

“竞争中性”(Competitive Neutrality)这一起源于海外的概念究竟如何理解?有哪些具体要求?本文试图从“3W(when、what、how)”角度对概念背后蕴含的深意进行剖析。

一

1W:什么时候(When)提出的竞争中性?

1995年澳大利亚《竞争原则协议》标志着“竞争中性”的正式诞生,OECD自2009年开始对竞争中性规则的推广标志着竞争中性向国际规则迈进。尽管直到2018年10月份国内高层官员多次提及竞争中性原则才将这一概念推向舆论中心,但这一概念诞生于上世纪90年代澳大利亚的“国家竞争政策(National Competition Policy)”。在1991年7月底召开的特别州长会议,各州州长决定实施国家竞争政策;随后委托新南威尔士大学希尔默教授为主组成国家竞争政策调查组,1993年调查组正式提交了调查报告,简称《希尔默报告》,报告首次给出实施竞争中性的建议;1995年澳大利亚联邦政府和各州、地区政府联合组成的政府理事会(Council of Australian Governments)签署了国家竞争政策的三项政府间协议:竞争原则协议、行为准则协议和实施国家竞争政策及相关改革的协议,其中竞争原则协议确立了竞争中性政策实施。

2009年OECD将竞争中立作为核心课题来研究并倡导各国建立竞争中立政策框架,标志着竞争中性由国内法层过渡到国际规则层面。

二

2W:什么是(What)竞争中性?

既然竞争中性一词起源于澳大利亚,其在全球范围内的传播又得益于OECD,那么澳大利亚和OECD是如何定义竞争中性的?

(一)澳大利亚:旨在消除从事重大商业活动中的实体由于公有制性质导致的资源分配扭曲

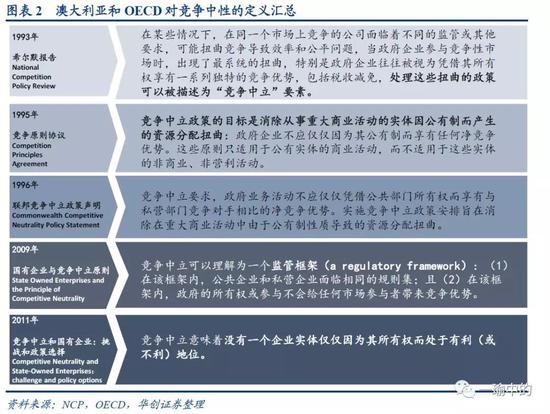

1993年希尔默报告明确了竞争中性定义的几大关键要素。1993年希尔默报告里面提到竞争中性一词时,虽然并未给出其具体定义,但提到了后续竞争中性定义中的几大关键要素,(1)竞争中性是处理资源扭曲的政策,而当时根据希尔默教授小组的调查来看,当(2)政府企业参与(3)竞争性市场并(4)凭借其所有权享有一系列独特的竞争优势时,市场资源配置出现了最系统的扭曲。

1995年《竞争原则协议》和1996年《联邦竞争中立政策声明》明确了澳版竞争中性的定义。二者均从政策目标角度对竞争中性进行了定义,旨在消除从事重大商业活动中的实体由于公有制性质导致的资源分配扭曲。

(二)OECD:任何企业实体不因所有权而处于有利或不利地位

OECD对竞争中性的定义本身建立在澳版基础之上,同时表述更为普适和“中性”。在《竞争中立和国有企业:挑战和政策选择》一文的定义中,并未单纯强调国有企业,而是任何企业实体不因所有权而处于有利或不利地位;而《国有企业与竞争中立原则》中,明确定义竞争中性是“一个监管框架(a regulatory framework)”。

(三)竞争中性定义的三大基本要素:监管框架、所有制中性、商业活动

根据上述诸多定义来源,我们可以总结出竞争中性定义的几大基本要素:

1、从性质来看,竞争中性本质是一系列政策,是一个监管框架。

2、其目的/目标是为了实现“所有制中性”,即任何企业实体不因其所有制原因而享有竞争优势或劣势。虽然普适的提法是“所有制中性”,但其诞生的初衷和解决的现实问题是国有企业因为其国有属性而相对私营企业享有竞争优势。另外一层含义在于,竞争中性并不意味着要求所有企业立足于公平地位进行竞争,而主要是为了解决单纯由于所有制不同而导致的资源配置扭曲。正如希尔默报告中提到的,“规模、资产、技能、经验和文化的差异是每个公司独特的竞争优势和劣势的基础,这些差异是市场经济竞争的标志”。

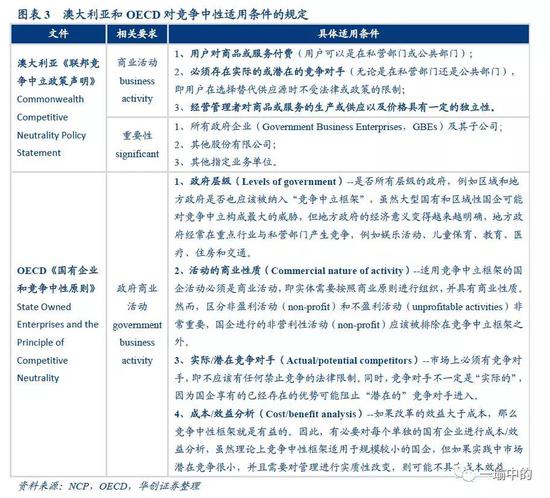

3、其适用于公有实体参与重要政府商业活动,而不适用于非商业、非营利性活动。澳大利亚和OECD都认为竞争中性适用于“重要政府商业活动(significant government business activities)”,并对如何理解“重要政府商业活动”提出了具体的适用条件。

三

3W:如何(How)保障竞争中性的实现?

如何保障竞争中性的实现,或者说实现竞争中性的基本原则和要求有哪些?

(一)澳版6大原则:公司化、税收中性、债务中性、必要收益率、监管中性、完全成本定价

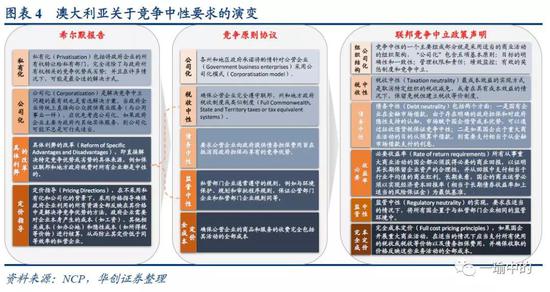

从竞争中性在澳大利亚国内的演变历程来看,1993年《希尔默报告》提出从“私有化、公司化、针对具体利弊的改革和定价指导”四个方面保障竞争中性的实现;1995年《竞争原则协议》进一步将针对具体利弊的改革具体化为“税收中性、债务中性和监管中性”三个原则;1996年《联邦竞争中性声明》则明确了“公司化、税收中性、债务中性、必要收益率、监管中性和完全成本定价”6项实施原则。至此,澳大利亚关于“竞争中性”的实施原则得以完全明确和确立,此后OECD等关于竞争中性实施的要求也与澳版保持了高度一致。

公司化(Corporatisation)是对参与重大商业活动的国企实现竞争中性的基本原则。《希尔默报告》针对公司化的表述如下,尽管澳大利亚国内各司法管辖区对“公司化”的解释存在不同,但共同的是“公司化”是一项全面改革,且包含5项基本原则:目标的明确性和一致性、管理权力、绩效监测、有效的奖励和制裁以及竞争中性。竞争中性可以通过确保其他方面,例如劳资关系、融资和税收安排,适用与私营部门企业相同的安排来实现。

税收中性(Taxation neutrality)主要针对解决国企享有的税收减免导致的竞争优势,因此最具成本效益的解决方案就是取消针对特定企业的税收减免,同时,《联邦竞争中性声明》也提到可以保留税收减免,但需要制定税收等价制度,前提是具有成本效益性。

债务中性(Debt neutrality)主要针对国企举债享有的显性或隐性的政府担保导致的竞争优势。主要包括两方面,一是国企在金融市场融资(Borrowing in financial markets),国企由于显性的政府担保或市场对政府隐性支持的认知,而给与了国企借贷成本优势,可以通过向国企征收借贷税来保证竞争中性的实现;二是通过预算借款(Borrowing from the Budget),若国企出于重大商业活动的目的从预算中获得资金,需要支付相当于私营企业从金融市场借款支付的利息。

必要收益率(Rate of return requirements)是对从事重大商业活动的国企运营回报率的要求。中期,正回报率意味着国企收取的价格必须超过其全部成本;长期,国企的商业运营必须保证以实现经济资本回报率(Economic rates of return on assets)为最低基准,经济资本回报率相当于长期债券收益率加上适当的保证金。

监管中性(Regulatory neutrality)要求将国企置于与私营部门企业相同的监管环境中。

完全成本定价(Full cost pricing principles)要求国企在适当的情况下支付所有使用的税收或税收等价物以及债务担保费用,并确保其收取的价格反映其业务活动的全部成本,从而防止其定价低于同等效率的私营企业。

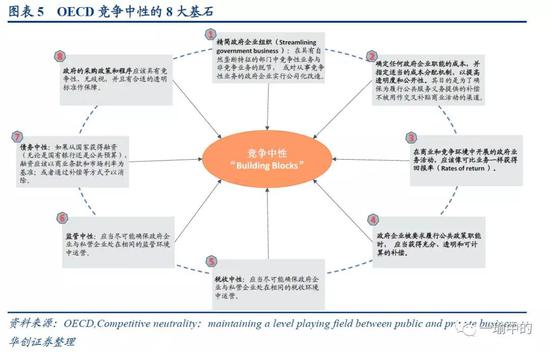

(二)OECD竞争中性8大基石:6大原则+对国企履行公共政策职能的补偿+政府采购

2012年OECD提出了竞争中性的8大基石(Building Blocks),相比于澳版竞争中性的6大原则之外,单独强调两点:一是政府企业履行公共政策职能应当获得充分、透明和可计量的补偿;二是政府采购政策和程序应当具有竞争性和无歧视性,并且有合适的透明标准作保障。

(本文作者介绍:华创证券首席宏观分析师,兼任中国人民大学IMI研究员,澳大经济研究所特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。