文/新浪财经意见领袖(微信公众号kopleader)专栏作家 赵毅

在一国两制背景下,大湾区国家战略,对整个粤港澳的进一步开放、融合,有着重大战略意义,相信随着时间的推移,这个区域发展成为有活力的世界性城市集群,完全可以期盼。

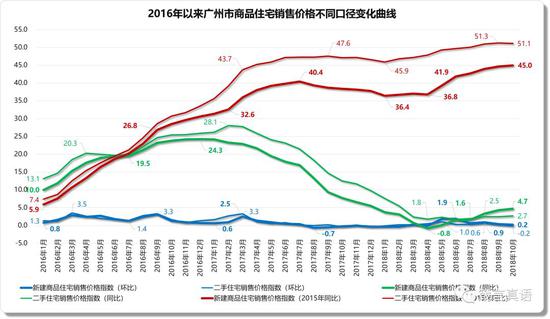

广州市2016年以来房价涨跌变化

附注:单位均为%,后同。数据均来自中国统计局,配图采自网络,若有侵权,请与作者本人联系。

曾经贵为中国商业市场最前沿、最发达的广州市,在深圳脱颖而出后,其头上的光环越来越暗淡。外贸出口这一经济发展引擎的日益失效,加上移动互联网相关技术与消费习惯的日益更新,早已让著名的广交会繁华不再。这一切都让广州的发展活力陷入尴尬境地,以至于连一线城市的光环都在实质性退化。如果比较一下上图与已经发布的北京、上海的巨大差异,再看看二线城市的图形,其实已经说明,广州已经与二线城市沦为一体了!

1、与2015年同期相比:

广州市场与一线城市显著的区别,在于调控政策于2016年9月30日启动后,无论是新房均价涨幅还是二手房均价涨幅均维持较长久的市场上行惯性不变,

其中:

新房的触顶时间居然是在长达十个月之后的2017年7月,之后经历窄幅下调后于2018年1月触底开始形成逐步上攻行情,2018年4月以后,出现显著上升表现;

二手房的触顶时间更是延迟一个月,触底时间与新房一致,也是2018年1月,之后出现持续上升表现。

截止到2018年10月的最新数据,新房均价涨幅为45.0%,已经连续6个月上涨;二手房均价涨幅为51.1%,比9月下调0.2个百分点,也结束了之前连续8个月上涨的记录。

二手房均价涨幅显著高于新房均价涨幅,除了显示出行政干预的强大作用、新房买到就赚到的历史性机遇仍然存在外,还说明广州市场的住宅消费市场需求存在较大空间。

2、同比上年:

调控启动确实也影响了广州市场的同比表现,但在蛮长时间内仅仅是上升速率有显著变化,新房均价涨幅的触顶时间是在调控启动后的3个月,即2016年12月才出现,数据是24.3%,这与一线城市的瞬间反映速度差距不小。之后进入长达16个月的向下调整期,在2018年4月触底,-0.8%的记录已经进入负值区间,之后出现窄幅向上调整行情。

二手房均价涨幅在调控政策发布后,市场表现比新房慢了2个月,由2017年2月份的28.1%连续下调至2018年4月的1.8%水平,持续时间长达14个月之久!之后出现窄幅波动上行区间。

截止到2018年10月的最新数据,新房均价涨幅为4.7%,这是连续六个月上涨;二手房均价涨幅为2.7%,也是连续六个月保持上涨或持平趋势。

新房与二手房价格涨幅倒挂的现象在2018年7月以后出现逆转,这显然与新房市场购买欲出现变化有关。

3、环比上月:

环比表现不做太多述评,行政干预手段不像上海、北京那样极致,“猫捉老鼠的游戏”在2016年比较明显,整个2017年,控制的较严厉,波幅很小,但2018年4月以后的适度放松仅维持一个季度就消失矣!

截止到2018年10月的最新数据,新房均价涨幅为0.1%,比上月上升0.2个百分点;二手房均价涨幅为-0.2%,与上月保持持平。

广州市场的房价水平与国内一线城市和准二线城市相比,属于明显偏低水平,在本轮调控中广州采取的行政干预措施力度显然也与“因城施策”的差别化对待有直接关系。不过,从全球城市发展历程看,一个城市的房价水平其实也代表着这个城市的竞争力指标,市场规则下的房价,从发展视角看,并非越低越好!

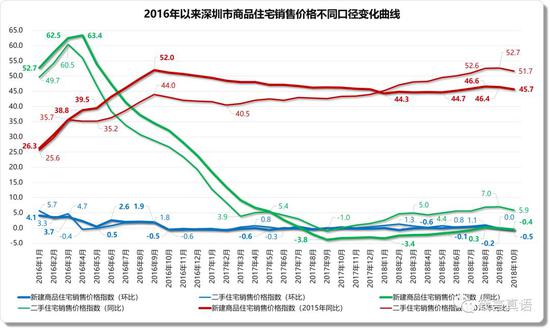

深圳市2016年以来房价涨跌变化

深圳市场的房价表现及其背后成因,可以说是引起本轮史无前例调控措施的导火索,2015年开始掀起的房价疯狂上涨波澜,让这个市场率先进入主动调控期并开始影响市场行为。930号令发布后,市场调整进入加速期,且一直是各方高度关注的城市,行政干预的严厉程度也是国内首屈一指的水准。

1、与2015年同期相比:

新房均价涨幅的调控基准线被牢牢锁定在2016年9月,即调控政策启动当月的52.0%的水平线,政府一直以此为基准保持窄幅、持续向下的态势严格控制市场行为。经历长达16个月的压制后,在2018年1月触底,达到44.3%的调控期低位后出现“横盘-上攻-再下调”的局面。

二手房均价涨幅在调控政策发布后的市场表现,在初期与新房表现基本一致,但在2017年2月触底后一直处于缓慢上升通道至2018年9月才触顶、回调。从二手房的市场变化,可以非常清晰地看出,深圳市场仍然是典型的投资性市场。

截止到2018年10月的最新数据,新房均价涨幅为45.7%,连续两个月向下调整;二手房均价涨幅为51.7%,比9月份下降了1个百分点,同时也结束了自2017年3月以来连续19个月上升的表现。

新房与二手房均价涨幅的逆转点出现在2018年1月,从此,二手房价格涨幅开始高于新房,且有差距逐步扩大之势。这只能说明,深圳市场被严厉打压下的市场潜在需求仍然很旺盛,一旦有机会,这个市场还是众望所归的投资置业圣地!

2、同比上年:

深圳市场的同比表现,是截至目前所分析城市中唯一一个提前在930之前就进行深度调整的城市。2015年全民高杠杆炒房热引起的新房均价狂飙涨幅在2016年3月(62.5%)、4月份(63.4%)出现显著调整,4月份以后迅速转入长达17个月的持续向下调整期,直到2017年9月的-3.8%低位后出现“横盘-上攻-再下调”行情。

二手房均价涨幅表现比新房更敏感,比新房提前一个月,即2016年3月触顶,由60.5%的水平迅速向下调整,调整至2017年3月3.9%的水平后,市场上攻努力仅持续两个月即再次进入下行通道。至2017年9月,录得-1.0的最低记录后掉头向上,进入窄幅向上盘整阶段。

截止到2018年10月的最新数据,新房均价涨幅为-0.4%,连续两个月下调;二手房均价涨幅为5.9%,比9月下降1.1个百分点。

2017年6月之前,二手房均价涨幅低于新房,6月份开始出现新房与二手房均价涨幅倒挂现象,且两者间差距逐渐拉大的趋势较明显。

3、环比上月:

新房均价涨幅的调控期表现可以用“稳、准、狠”三个字描述,2016年10月至2018年10月,整整两年内,新房均价环比涨幅被牢牢控制在-0.6%-0.5%之间,平均涨幅仅为-0.2%的水平,政府的控制力度强大到让市场窒息的地步!2018年6月开始的“上扬-持平-持平”状态未能延续,在9月份又被打入负值区间。

二手房均价涨幅在调控期受新房价格压制的影响也很明显,2016年9月还是1.8%的涨幅,到10月即进入-0.6%的负值区间。在随后的两年时间内,均价涨幅在-0.7%-1.3%之间波动,平均涨幅仅为0.2%。2017年12月开始,涨幅进入正值区间,但维持10个月以后,在2018年9月录得0.0%的记录,10月份重回负值区间。

截止到2018年10月的最新数据,新房均价环比涨幅为-0.5%,这是连续2个月的下降记录;二手房均价涨幅为-0.6%,这也是连续2个月下降的记录。

深圳市场可以说是中国房地产市场走向的晴雨表,最近有关备案价与销售价超出15%幅度后须备案的政策,其实也给出了官方对房价涨跌的控制区间,也许会成为长效机制的一部分。

深圳和上海一样,已经基本摆脱了对土地财政的依赖,到目前为止,还有底气对房地产市场做进一步的调控。但近期部分楼盘的开盘热销,是否意味着深圳市场徘徊已久的浓厚观望情绪在逐步消退,抑或在经济下行事实尚无其它有效解决通道前,房地产这个夜壶也许又要有限度被启用,以避免出现“尿憋久了会带来严重的肾功能障碍”的极端局面,也为未可知也。

不过,无论如何,“调控变空调”的大戏,是不会在中国大地上再次上演了!

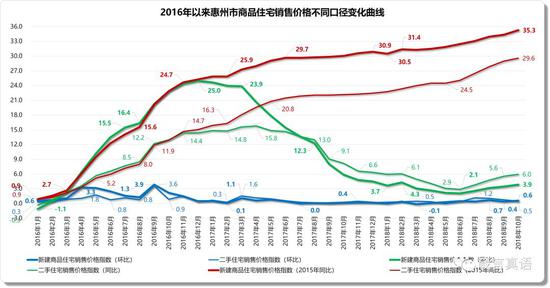

惠州市2016年以来房价涨跌变化

惠州市场一直处于不温不火的状态,在本轮调控中显然也是“因城施策”国策的受益城市。在“大湾区战略”牵涉到的城市群中,惠州又是唯一一个非限购(但限价)城市,这个市场的相关表现显示出割韭菜的特征也不足为奇。

1、与2015年同期相比:

在2016年9月30日开启新一轮调控政策后,新房均价涨幅的曲线仅在11月份调整了持续上涨的速率,整体向上调整的趋势一直未变。

二手房均价涨幅在调控政策发布前就高于新房的市场表现,与新房趋势基本一致,二手房均价涨幅低于新房的现象一直维持,但相互间差距在逐步缩小中。

截止到2018年10月的最新数据,新房均价涨幅为35.3%,连续七个月保持上涨势头未变;二手房均价涨幅为29.6%,连续五个月呈现上涨行情。

2、同比上年:

调控开始后,惠州市场新房均价涨幅的顶点出现在2016年12月,为25.0%的水平,之后开始逐步回调,过程中虽有波动,但缓慢下行趋势未改,直至2018年6月触底,数据为2.1%,之后窄幅上调。

二手房均价涨幅在调控政策发布后,市场虽有反应,但一直延续到2017年4月才触顶至15.8%的高位后回调。此后,波动下行,到2018年6月触底至2.9%的低位后开始缓慢上行。

截止到2018年10月的最新数据,新房均价涨幅为3.9%,是连续四个月的上涨记录;二手房均价涨幅为6.0%,也是连续四个月上涨。

2017年7月开始,同比涨幅数据二手房开始超过新房,但相互间差距不大。

3、环比上月:

惠州市在调控初期对市场价格的干预效果显著,进入2017年三季度后控制措施更到位,横盘盘整。在2018年下半年略微放松的状态很快又调整到位。这种控制水准,在三、四线城市中属于特例。

截止到2018年10月的最新数据,新房均价涨幅为0.6%,比9月份略高0.2个百分点;二手房均价涨幅为0.5%,这是连续3个月下降的记录。

从大湾区国家战略而言,惠州,尤其是有着天然避风港(李嘉诚多次欲收购而未果)的大亚湾国家级经济技术开发区,在消费升级大环境下,有很多想象空间。如果将深圳市设在汕尾的第十一个行政辖区与大亚湾联动发展,后劲十足!

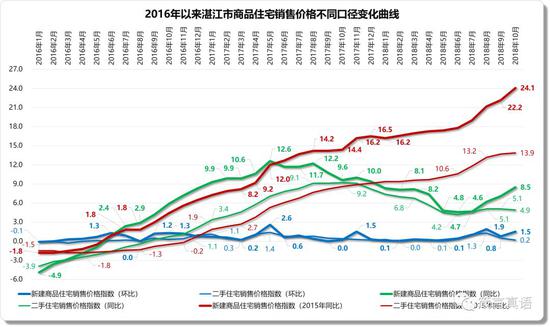

湛江市2016年以来房价涨跌变化

湛江市场,发展速度一直很慢,典型的调控受益城市,分析其数据借鉴意义不大,在此就不赘述,仅将最新数据反映如下:

1、与2015年同期相比:

截止到2018年10月的最新数据,新房均价涨幅为24.1%,连续九个月呈现上涨行情;二手房均价涨幅为13.9%,自2016年5月开始,一直处于上升通道,连续30个月保持上涨记录未变。

2、同比上年:

截止到2018年10月的最新数据,新房均价涨幅为8.5%,连续三个月上涨;二手房均价涨幅为4.9%,比上月微降0.2个百分点。

3、环比上月:

截止到2018年10月的最新数据,新房均价涨幅为1.5%,比上月上涨0.7个百分点;二手房均价涨幅为0.2%,连续两个月出现下调局面。

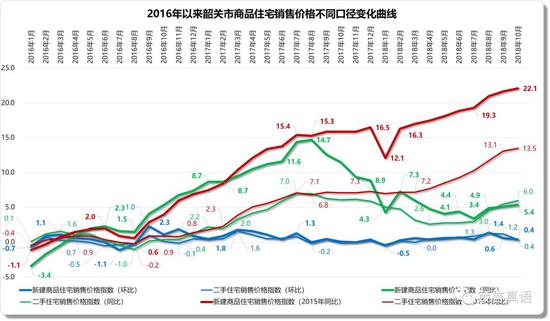

韶关市2016年以来房价涨跌变化

韶关作为粤北欠发达城市,一直属于被扶助对象,仅罗列汇总数据如下:

1、与2015年同期相比:

截止到2018年10月的最新数据,新房均价涨幅为22.1%,连续九个月呈上涨表现(奇怪的是2018年1月的缺口,不知何因造成?)二手房均价涨幅为13.5%,连续八个月持续上涨。

2、同比上年:

截止到2018年10月的最新数据,新房均价涨幅为5.4%,连续三个月向上调整;二手房均价涨幅为6.0%,也是连续三个月向上调整。

3、环比上月:

截止到2018年10月的最新数据,新房均价涨幅为0.4%,比上月上涨0.2个百分点;二手房均价涨幅为0.0%,比上月微涨0.1个百分点。

福州市2016年以来房价涨跌变化

福州市作为省会城市,在本轮调控中属于重点控制区域。但该市场进入2018年6月以后的数据表现耐人寻味,值得深入研讨、分析。

1、与2015年同期相比:

新房均价涨幅的调控基准线,比之深圳、上海、北京等一线城市要滞后一些,是2016年11月,即调控政策启动第三个月的数据,为30.8%的水平,政府一直以此为基准向下打压,过程中虽有反复,但到2018年5月,出现调控期低谷数据,即25.9%之后,强硬的调控力量居然瞬间消失?

2016年12月至2018年5月,18个月内,新房均价涨幅均值为28.6%,而2018年6月至10月份这5个月内,新房均价涨幅的均值为32.6%,增长率高达13.99%!2018年730政治局有关坚决遏制房价上涨的强硬表态居然也无反应?

二手房均价涨幅在调控政策发布后的市场表现,显示出福州市场长期以来形成的投资置业惯性特点,调控归调控,二手房均价涨幅在相当长时间内还是保持上涨趋势,其调整点出现在调控开始后的一年,即2017年9月才触顶,但回调幅度有限。最高点为26.2%,出现在2017年9月,最低点为24.2%,出现在2018年6月,之后与新房一样上涨或持平,但幅度明显要低,显示出一种典型的“闲庭信步”状态。

截止到2018年10月的最新数据,新房均价涨幅为36.0%,连续五个月强劲反弹,这种极致表现,在国内重点城市中显然很异类;二手房均价涨幅为26.6%,2018年7月开始,出现“上涨-上涨-持平-上涨”的行情。

2、同比上年:

新房均价涨幅的调控期表现不出所料,力度不小。由2016年11月29.2%的水平连续下调,至2017年10月,录得-1.1%的数据,之后窄幅调整,至2018年5月,才触底,达到-2.8%的低谷,时间长达17个月之久!之后逆势显著反弹至今。

二手房均价涨幅在调控政策发布后,立即进入横盘状态,至2017年3月达到调控期高点后仍然延续一个季度的横盘调整期后,势头未能保持,于2017年7月开始进入明显下降通道。再经过一年的向下调整期后,于2018年6月触底,开始缓慢反弹。

截止到2018年10月的最新数据,新房均价涨幅为6.1%,连续五个月出现明显上升表现;二手房均价涨幅为0.4%,比9月份上涨0.5个百分点。

3、环比上月:

环比数据也是典型的行政干预曲线,力度够大,水平够高,横盘、横盘、再横盘!但2018年6月出现明显放松,7月又遭压制,8月再反弹,行政干预措施与市场的博弈可见一斑。

截止到2018年10月的最新数据,新房均价涨幅为1.0%,连续两个月向下调整;二手房均价涨幅为0.5%,比9月略升0.5个百分点。

环比表现看。二手房均价涨幅在调控期内的绝大多数时间段内,都比新房均价涨幅要高。显示出福州市场的典型性投资市场属性。

如果没有在福州市场落地实操过项目,您根本无法想象福州市场民间资本有多么的强大(同事曾经有段经历:和一位坐在福州某知名企业商业项目售楼部等待商铺物业签约的一个不起眼老太太聊天,老太太一句“我家里存着三个亿的现金”让这位同事嘴都合不拢,别说继续深聊了)。经商氛围浓厚的福建省,人人都想做老板,个个都能吃苦耐劳,“爱拼才会赢”这一骨子里的特质,加上海外侨胞源源不断的输血,福州市场一旦具备条件,其发展后劲绝对不能小觑。

不信?建议您去长乐和福清这两个地方实地去采采风,看看有何收获?

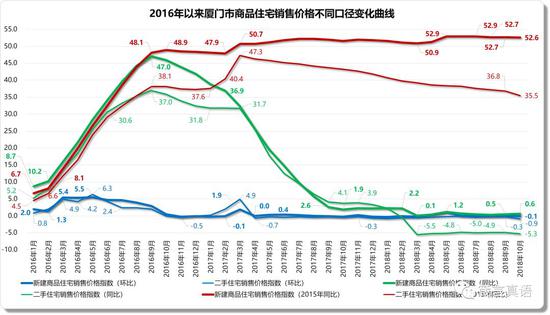

厦门市2016年以来房价涨跌变化

厦门市场的房价狂飙猛进,曾经是比深圳市场更受关注的所在,但厦门市场在调控期的数据表现却有点诡异,与我之前想象中的曲线走势判断有蛮大差距,甚至不可思议。具体请见如下分析:

1、与2015年同期相比:

新房均价涨幅在调控期的曲线走势,与深圳、上海、北京持续横盘曲线差异蛮大,居然在调控期内出现两次上台阶的表现,令人诧异。同比2015年同期,调控次月,即2016年10月份的数据是48.9%,在2017年3月的第一个台阶,上到50.7%的水准,在2018年5月,又出现52.9%的新台阶,且在2018年最高摸到52.9%的调控期高位数据,这在目前分析的所有重点控制城市中,是绝无仅有的情况。

二手房均价涨幅在调控政策发布后的市场表现,也是令人诧异的结果,调控启动后,市场经过微幅盘整,居然出现逆势显著上升表现,在新房出现首个台阶的当月,即2017年3月,逆势快速上升势头戛然而止,此后,由47.3%的高位一路向下,至今尚未改变下行趋势!

二手房的这种走势,与厦门市场一贯以来的投资性属性差距蛮大,显示目前持续两年有余的调控措施,已经让厦门市场的投机氛围越来越弱,或者说市场观望情绪越来越浓。若长期持续下去,对这个市场的深层次负面影响,不容忽视!

截止到2018年10月的最新数据,新房均价涨幅为52.6%,比9月份微跌0.1个百分点;二手房均价涨幅为35.5%,是自2017年3月以来连续19个月的持续下跌记录。

2、同比上年:

新房均价涨幅的调控期表现倒是在预期范围内,力度蛮大。调控开始次月,即应声进入快速下调通道,由2016年9月47.0%的高位,经过整整一年的调整,在2017年10月录得1.95%的低位后进入横盘盘整期。在2018年3月,出现下调台阶,之后基本又是横盘表现。

二手房均价涨幅在调控政策发布后,市场表现与新房表现有一定关联度,虽然曲线形态有所差异,但趋势保持基本一致。但在2018年3月出现较大的跳水现象,且直接进入-5.0%左右的负值区间,至今未变。

作为对厦门情有独钟的笔者而言,厦门市场二手房的这种表现,容易让人联想到资本逃离的景象,这可真不是个好现象!

截止到2018年10月的最新数据,新房均价涨幅为0.6%,是连续两个月的上升表现;二手房均价涨幅为-5.3%,是之前7月份下调、8、9两月持平的再次下降记录,降幅比9月略低0.4个百分点。

3、环比上月:

新房均价涨幅的调控期表现不可思议,也是导致同比2015年同期出现两个台阶的原因所在。在地球人都认为厦门市场房价过高的背景下,出现这样的环比表现,真为某些人捏一把汗。

截止到2018年10月的最新数据,新房均价涨幅为-0.1%,比上月微降0.1个百分点;二手房均价涨幅为-0.9%,比上月降低0.6个百分点。

在福建生活过的朋友,恐怕对厦门市都抱有好感,百姓善良、谦让、平和,底蕴十足,极少排外,是一个值得托福终生的美丽城市。从厦门市调控期内的数据表现看,本届政府“因城施策”的差别化对待政策弹性空间不小,就看你敢不敢作为。

某些中小城市过于谨小慎微的做法,其实是在给自己上枷锁,没有悟透弹性两字的含义,自己找罪受!

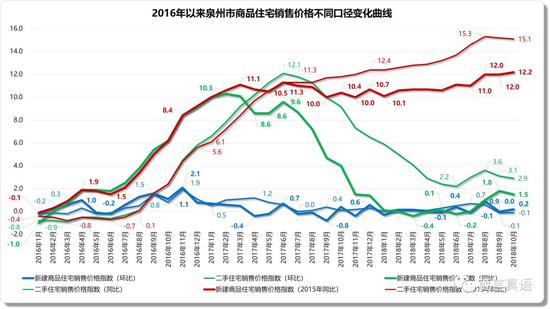

泉州市2016年以来房价涨跌变化

看到侨乡泉州市的上述图表,我禁不住要连叹三声:“想不到!没想到!!实在没想到!!!”。善于驰骋于商场、长袖善舞的泉州人,其调控期政府的管控能力居然如此粗糙,锯齿一样的曲线至少是我已分析几十个城市的独一份!如此不稳定的市场表现,还是在行政干预下出现的结果,发展商情何以堪?简直是在开玩笑么!

算了,算了,这种跳舞状的调控期市场,不分析也罢!

说说最新变化结果吧:

1、与2015年同期相比:

截止到2018年10月的最新数据,新房均价涨幅为12.2%,比之上月微升0.23个百分点;二手房均价涨幅为15.1%,连续两个月呈现下降表现。

2017年6月以后,均价涨幅之前新房高过二手房的正常趋势开始逆转,且相互间差距有明显拉大趋势。难道这个市场还在上演“买到新房就赚到”的世纪狂欢游戏?曲线的变化,也说明沉积在民间的巨量资本,仍对该市场有浓厚兴趣,返乡置业、叶落归根等等需求在这个市场是压制不住的!

2、同比上年:

截止到2018年10月的最新数据,新房均价涨幅为1.5%,结束了之前连续两个月的上涨记录,降幅比9月份微降0.3个百分点;二手房均价涨幅为2.9%,连续两个月出现下调局面。

2017年3月以后,新房和二手房均价涨幅的倒挂就开始出现,差距可不小,但进入2018年下半年,两者间差距有逐步缩小的趋势。

3、环比上月:

截止到2018年10月的最新数据,新房均价涨幅为0.2%,比9月份上升0.2个百分点;二手房均价涨幅为-0.1%,继8、9两月连续下降后出现持平记录。

在大部分月份,二手房均价涨幅都高过新房,且表现相对稳定,仍然说明这个市场属于典型的投资属性市场,不缺钱的主太多!

泉州市场在调控期出现的这种锯齿状曲线,其实还隐藏着一个巨大的秘密:这个市场的潜在需求非常旺盛,而且主要客户还是对自己家乡不离不弃的众多本地需求和外出投资的家乡人回乡投资置业带来的需求,这种不离不弃的家乡情结,保证了即便在天涯海角打工、投资,最终,那份对故土的热爱,还是会通过各种方式回报家乡,造福社会。

东北之所以进入进退两难境地,恐怕与家乡人抛弃、嫌弃自己的家乡,一传十、十传百,群起效仿,在海南形成“东北人的三亚市”、“东北人的海南省”高度相关!如果某个地方的常住居民纷纷逃离自己的家乡,还能奢望外来者热爱这个地方、成为持续兴旺发达的热土?

如果您去过侨乡泉州,除了对惠安女的故事以及“节约的上衣、浪费的裤”有深刻了解外,您还会真正领会到泉州女性吃苦耐劳的美德和民间那完全靠信用体系支撑起来的巨大资本市场的神奇之处。如果您再深入那遍布各地的石材加工场,与加工风水球的女工当场比试一下,您会对“巧劲”两个字有非常深刻的理解!

这个市场,生机无限!

海口市2016年以来房价涨跌变化

海南市场在调控启动之前,因躲避雾霾、候鸟度假等稀缺资源带来的楼市狂欢早已进入冷静期,市场热度显著降温。本轮调控启动后,海南市场仍然属于“因城施策”国策的受益城市,市场反应明显滞后。但2018年4月22日晚间发布的全岛对外地人限购的重磅政策发布后,市场反应仍然我行我素,甚至还有明显拔升表现,就有点颇费思量了。

1、与2015年同期相比:

海口市场调控期新房均价涨幅的市场表现大致分为三个阶段:2016年全年至2017年第一季度的缓慢爬坡期(15个月新房均价涨幅的波幅区间为0.3%-10.5%,均值为4.0%)、2017年4月至2018年1月的动荡横盘期(10个月新房均价涨幅的波幅区间为8.7%-12.7%,均值为10.5%)和之后的显著上升期(9个月新房均价涨幅的波幅区间为13.4%-35.3%,均值为26.0%)。

二手房在此期间的变化趋势与新房大致相当,但数据表现要平和、顺滑得多。但在新房横盘期,二手房均价涨幅是呈现窄幅下行状态,在新房显著上升期,二手房持续上升的势头未能延续,在2017年达到顶点后即刻掉头向下调整。

截止到2018年10月的最新数据,新房均价涨幅为35.3%,是2018年2月以来连续9个月的上涨表现;二手房均价涨幅为15.3%,连续2个月出现下跌情形。

海口市场新房与二手房均价涨幅之间的差距在日益扩大,显示这个市场的二手房正在被市场逐步冷落,前期投资置业的坑会越来越大!

2018年1月份出现的缺口,经查阅相关资料,估计与2017年12月23日开始密集发布的“海南遏制房地产过度发展,坚守生态红线,遏制房地产过度开发和海水养殖无序发展对海域岸线的生态破坏。、“海南2018年起施行新一轮分税制 引导市县摆脱房地产依赖”、“禁止住宅用地与其他产业用地捆绑出让”、“海南实施“双暂停”,叫停一批违法违规项目|海口已暂停受理重大围填海项目”、“海南全面停止办理产权式酒店用地审批”等一系列针对性极强的限制性政策高度相关。

2、同比上年:

同比数据表现与前述2015年同比表现高度一致,仅在2018年2、3月份出现一些不和谐音,之后趋势仍然保持一致。

截止到2018年10月的最新数据,新房均价涨幅为11.2%,这已经是连续第四个月的持续上升表现;二手房均价涨幅为8.8%,也是连续四个月上涨。

3、环比上月:

截止到2018年10月的最新数据,新房均价涨幅为22.4%,连续七个月保持上涨势头;二手房均价涨幅为11.4%,连续九个月上扬。

海口市的地理环境、气候特点,其实和广东省湛江、徐闻等跨海相望区域高度雷同,如果海口不能形成自己的独特优势,恐怕不会有太多外地游客会一再光顾海口。

在海南全境限制外地人投资置业的政策发布后,海南市场独特的海洋性气候这一稀缺优势在短期内难以再现过往的辉煌。只有靠耐心、耐力,坚持在消费升级背景下打造真正能够部分替代国外游的休闲旅游岛,让国人在国内也能享受到出国游带来的休闲、旅游、购物、免税等愉悦、幸福感,而不是那种一锤子买卖形成的“宰客岛”噩梦体验,那么,接近14亿人的中国市场,国内唯一一个国家定位为“休闲旅游岛”的海南岛特区何愁财政来源?

那时候,想不赚钱都难!

三亚市2016年以来房价涨跌变化

三亚作为海南特色的标志性城市,对大多数国人有很强的吸引力,相信随便到哪个城市做个调查,对三亚的热情都会很高。不过,东北人对三亚的极致热爱,已经让部分消费能力极强的小资群体形成心理障碍,这种现象其实不单是三亚特色,而是几乎全岛都存在的共性现象,这恐怕也是摆在高标准建设国际旅游岛特区决策者案头的众多问题之一。

特别声明,我并无歧视东北人的偏见,只是我对海南了解的够深,足迹遍布海南岛所有行政辖区,这是站在第三者视角看问题,摆出客观事实而已。想必当政者早已关注到此问题,否则就不可能在三亚出现东北公安派驻机构这一特别景致了!

1、与2015年同期相比:

新房、二手房均价涨幅在2016年全年持续上扬的态势,在2017年3月,即本轮调控开始后的第六个月达到顶点,新房数据是10.3%,二手房数据是5.9%,之后开始缓慢下行。新房在2017年6月触底,数据为7.9%,二手房延迟一个月触底至4.3%的水平。之后双双出现上扬行情。

过程中全岛限购的政策似无影响,但730坚决遏制房价上涨的最高指令见效奇快,显示出三亚市是几乎被投资型需求垄断的市场。

截止到2018年10月的最新数据,新房均价涨幅为44.5%,比9月微跌0.1个百分点,2018年8月,之前连续14个月上涨的记录被730政策瞬间冰冻,市场敏感度高的怕人;二手房均价涨幅为18.0%,是2018年1月以来连续10个月的上升记录。

新房均价涨幅大于二手房的正常现象,正在异化,两者间的差距越来越大,二手房被市场抛弃的趋势明显。

2、同比上年:

同比数据变化有点悲壮,新房和二手房均价涨幅双双在2017年3月触顶,分别达到10.3%和4.6%的水平,4月开始进入下降通道,且新房下降势头更大些。至2018年3月,双双触底,新房数据是2.2%,二手房数据是1.0%。之后都进入快速上扬通道并明显受730政策影响而进行调整。

截止到2018年10月的最新数据,新房均价涨幅为18.1%,连续两个月的快速下降;二手房均价涨幅为12.6%,比9月份微降0.4个百分点。

新房均价涨幅大于二手房的正常现象,也在异化,两者间的差距越来越大,二手房被市场抛弃的趋势也很明显。

3、环比上月:

三亚市在调控期的行政干预蛮有特色,“猫捉老鼠游戏”更加刺激,读者自己琢磨琢磨,是否如此。

截止到2018年10月的最新数据,新房均价涨幅为-0.1%,比上月微降0.3个百分点;二手房均价涨幅为-0.2%,连续三个月出现下调局面。

三亚市二手房被日益冷落的现象比之海口更加明显,同样预示着这个市场被投资客垄断的事实。

如果海南的开发商不能根据政策与市场变化,进行针对性转型,还一味靠老经验、老感觉去硬抗,对不起,您离死期不远矣!

南部沿海城市市场表现总结

南部沿海城市,因独特的地缘、气候特征,在中国改革开发的大潮中扮演着举足轻重的角色,尤其是有改革开放桥头堡之称的深圳,经历40年的励精图治,已经发生深刻而久远的变化,至今活力十足,潜力无限。在一国两制背景下,大湾区国家战略,对整个粤港澳的进一步开放、融合,有着重大战略意义,相信随着时间的推移,这个区域发展成为有活力的世界性城市集群,完全可以期盼。

以福州这个省会城市为代表的福建市场,因传统经商理念根深蹄固,闽南、客家文化遍布全球,即便在出口这驾促进经济发展的战车已经失灵的今天,侨乡、民间资本优势、百姓吃苦耐劳、文化底蕴深厚等特质,仍然是这个市场持续发展的动力源泉。

海南国际旅游岛特区的定位与发展思路已经发生根本性变化,以生态环境为核心的消费升级背景下国际、国内休闲旅游目的地这一目标,虽然在短期内很难见成效,但只要持之以恒,集国家之力,聚集人才、聚集资源、聚集智慧和资本,打造一个真正意义上大比例替代国人海外游目的地这一目标一定会实现。不过,广大发展商恐怕要仔细思考清楚自己的开发策略和产品配置策略,尤其是要从旅游地产的传统思维中逃离出来,否则,故步自封的结果,只能是自掘坟墓的下场!

同比2015年同期,南部沿海城市截止到2018年10月的最新数据,新房均价涨幅中有七个城市(广州、惠州、湛江、福州、韶关、泉州和海口)上涨、三个城市(深圳、厦门和三亚)下降;二手房均价涨幅中有五个城市(惠州、湛江、韶关、福州和三亚)上涨、五个城市(广州、深圳、厦门、泉州和海口)下降。

同比口径,东部沿海城市截止到2018年10月的最新数据,新房均价涨幅中有七个城市(广州、惠州、湛江和韶关、福州、厦门、海口)上涨、三个城市(深圳、泉州和三亚)下降;二手房均价涨幅中有五个城市(广州、惠州、韶关和福州、海口)上涨、五个城市(深圳、湛江、厦门和泉州、三亚)下降。

环比口径,东部沿海城市截止到2018年10月的最新数据,新房均价涨幅中有六个城市(广州、惠州、湛江和韶关、泉州、海口)上涨、四个城市(深圳、福州和厦门、三亚)下降;二手房均价涨幅中有三个城市(韶关、福州和海口)上涨、五个城市(深圳、惠州、湛江和厦门、三亚)下降,还有两个城市(广州和泉州)持平。

尽管南部沿海不少城市未来可期,但本文中湛江、韶关这两个城市的发展压力恐怕在短期内难以解除,这是摆在城市父母官面前的一道难题。但看到厦门市场调控期内二手房的数据表现,让我这个厦门的铁杆粉丝多少有些隐隐的忧虑,希望我的判断是错的!

我曾经和厦门友朋有过约定,退休生活,相约在美丽的厦门!希望厦门还是那个厦门!!

(本文作者介绍:地产观察者。)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。