文/新浪财经意见领袖(微信公众号kopleader)专栏作家 薛洪言

与线上标准化的业务模式不同,线下业务涉及显著的区域差异,如在不同的商业环境和监管环境下,汽车评估、收回、处置等方面的策略都会不同。所以,布局线下渠道,表面上是建个网点,这需要时间的沉淀,不明就里地砸钱,很容易吃个大亏。

2018年11月15日,微贷网在纽交所上市。作为国内聚焦车抵贷业务的P2P龙头,微贷网的上市,也为我们揭开了车抵贷市场的面纱。

在本文中,我将从微贷网的招股说明书着手,拼凑出国内车抵贷市场的几个图景。管中窥豹,权当多学点知识吧。

从微贷网看车抵贷的特点:低不良和高毛利

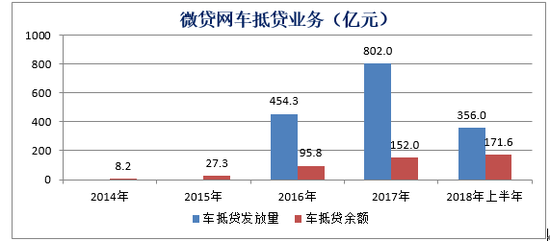

微贷网成立于2011年7月,最早于2012年3月开始布局车抵贷业务,截止2018年上半年,车抵贷业务余额171.6亿元。据奥维咨询数据显示,2015-2017年间,微贷网一直是国内网贷行业中车抵贷龙头,2017年市场份额为35%。

数据来源:微贷网招股说明书,苏宁金融研究院

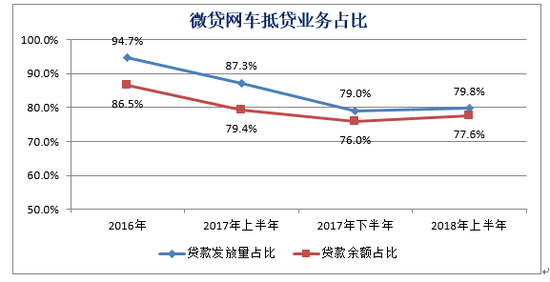

数据来源:微贷网招股说明书,苏宁金融研究院2016年前后,微贷网曾陆续上线房抵贷、设备抵押贷、针对商业银行车贷用户的信用贷等产品,不过,车抵贷业务一直是其支柱业务。2017年四季度,受监管政策等因素影响,微贷网暂停了房抵贷业务和部分信用贷产品,重新聚焦车抵贷业务的发展。2018年上半年,微贷网撮合贷款446.39亿元,其中,车抵贷占比79.8%;截止2018年上半年末,微贷网发放贷款余额221.2亿元,车抵贷占比77.6%。

数据来源:微贷网招股说明书,苏宁金融研究院

与美国等发达国家不同,我国汽车渗透率仍然处于较低水平,有车一族整体上仍属于优质贷款客户。据公安部交管局数据,截至2017年底,我国机动车保有量达3.10亿辆,机动车驾驶人3.85亿人。相对优质的客户属性,再加上车辆抵押的约束,整体上看车抵贷产品的不良率较低。

从Vintage口径看,2015年以来微贷网的M3+逾期率(主要指车抵贷)基本处于0.8%以下;从余额口径看,截止2018年9月末,M3+逾期率为1.48%。从贷款核销数据看,2016和2017年,微贷网分别核销贷款9610万元和1.64亿元,与百亿的余额相比,贷款损失率并不高。

底层资产较低的不良率水平,反过来可以降低资金成本和出借人获客成本。据招股说明书披露,2017年和2018年上半年,微贷网出借人的平均年化收益率分别为8.0%和7.6%。与同期P2P行业平均9%左右的投资收益率相比,算是较低水平了。同时,2018年上半年,微贷网超过95%的放贷资金来自重复出借人,也能说明出借人粘性较高(当然亦可理解成新客拓展不力,不过结合2018年上半年市场环境看,更多地还是反映了平台的用户粘性)。

从贷款定价上看,微贷网车抵贷产品的年化利率在20-36%之间。较低的不良率,较低的资金成本和获客成本,再加上相对较高的贷款定价水平,很容易便能实现财务层面的可持续经营。

2015年、2016年、2017年和2018年上半年,微贷网分别实现净利润0.3亿元、2.9亿元、4.7亿元和3.1亿元。在2017年之前全行业普遍性亏损的背景下,这样的盈利能力实属难能可贵了。

市场空间与渠道壁垒

据微贷网招股说明书披露的借款人用户画像,绝大多数车抵贷借款人都是小微企业主,人均借款金额约在6万元上下。由于缺乏典型意义上的工资流水、社保、公积金等数据,车辆抵押成为小微企业主这个群体获得融资支持的重要手段。

据奥维咨询统计显示,2017年,我国共有小微企业9300万家,其中约56%的小微企业主拥有至少一辆汽车。微贷网针对3400名车抵贷借款人所做的调查统计也显示,95.5%的借款人为小微企业主,89.5%的借款资金用于解决小微企业的短期流动资金需求。

从这个意义上看,广大小微企业现存巨大的融资需求缺口,一定程度上成为车抵贷市场发展的根本驱动力。

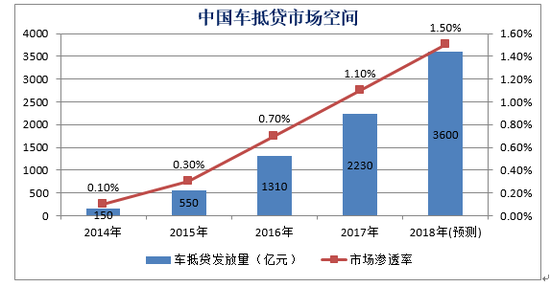

据奥维咨询统计显示,2017年,车抵贷产品发放量为2230亿元,市场渗透率(办理抵押车辆/汽车保有量)仅为1.1%,距离美国3%的渗透率水平仍有很大的空间。2018年,预计车抵贷产品发放量将达到3600亿元,市场渗透率接近1.5%。

数据来源:奥维咨询,微贷网招股说明书,苏宁金融研究院

低不良、高毛利再加上广阔的市场空间,车抵贷业务本应该成为互联网金融机构追逐的香饽饽。不过,重线下的运营模式成为横在不少互联去机构前面的壁垒。

在业务模式上,车抵贷分为押车(即质押)、不押车两种模式,为提高用户体验,P2P平台多采用押证不押车的模式,通过在汽车上安装GPS进行实时监控。安装GPS只是贷后抵押物监控的开始,一旦发现异常问题,还需要动用线下力量实施抵押物的控制(如拖车等)。此外,二次抵押问题、意外事故风险等也是车抵贷业务面临的潜在风险。

图表 车抵贷业务流程(示例)

资料来源:某车贷平台官网

显然,车抵贷属于典型的重模式,安装GPS、抵押登记手续、贷后抵押物控制与处置等均需要借助线下力量。主营车抵贷业务的平台,完备的线下布局是前提。

以微贷网为例,截止2018年6月,微贷网在全国近300家城市组建了492家服务网点,其中,119家属于加盟网点;微贷网员工人数10794人,其中渠道运营人员7114人,占比65.9%。从财报数据看,渠道费用(Origination and Servicing Expenses,主要包括自营渠道的员工和租赁成本、加盟渠道的收入分润、GPS购置费用等)是各项支出的大头,约占营业成本的75%,占营业收入的50%左右。

这里有人要说了,线下渠道布局还不容易吗?舍得砸钱就好了。问题是,如果砸钱能搞定一切,砸钱谁不会?

与线上标准化的业务模式不同,线下业务涉及显著的区域差异,如在不同的商业环境和监管环境下,汽车评估、收回、处置等方面的策略都会不同。所以,布局线下渠道,表面上是建个网点,实质上则需要构建区域化的专业知识和关系资源,需要时间的沉淀,不明就里地砸钱,很容易吃个大亏。

变局:巨头的入场

在充分的市场竞争中,所有的蓝海市场终将变成红海市场;所有的壁垒,也只不过是短期的市场现象。于车抵贷市场而言,最大的变数,或来自于巨头的入场。

当前,巨头们仍在鏖战于汽车消费金融市场。不过,在零售转型和发力普惠金融的大背景下,于巨头而言,从汽车消费市场到车抵贷市场,不过是业务空间的自然延伸和规模驱动下的自然选择。

巨头的入场,将显著改变行业格局。于借款人而言,车抵贷产品的体验终究不好,巨头们携数据优势和金融科技优势,能否为这个重抵押、重运营的行业模式带来新的变数呢?

或许,这值得我们期待。

(本文作者介绍:苏宁金融研究院互联网金融中心主任、高级研究员。)

责任编辑:张译文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。