文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李德林

那么白马到熊市的最后为啥就不行了呢?因为它们涨得太多了,估值相对来说已经不低了,业绩见顶,没有跟上投资者的预期。

茅台一字板跌停,史上罕见。

价值投资的标杆,白酒大王,中国的“苹果”等,头戴无数王冠的茅台终于在无数抛单面前低头了。

最近关于白酒板块的利空因素确实有不少。

如基本医疗与健康促进法案二审,法案中建议国家加强对公民过量饮酒危害的宣传教育,于是有人说国家要控酒了;还有市场传闻称要对白酒提高消费税,白酒行业一时之间风声鹤唳,加之茅台的三季报业绩不及预期,不少人认为白酒行业将进入饱和,没什么增长空间了。

早在10月23日就有用户在尺度app中发帖

早在10月23日就有用户在尺度app中发帖冰冻三尺非一日之寒,如今这些因素不过是压垮骆驼的最后一根稻草,以前有个段子,问离婚最根本的原因是什么?有人回答是结婚。

茅台下跌的本质是它涨的太多了,企业增长的红利已经兑现,高处不胜寒,再有价值的东西一直涨价,价值也会被慢慢稀释的。

举个例子,我们从一波牛市的开始说起,在牛市的酝酿阶段,中小盘股会先知先觉,率先走出一波行情,因为船小好调头,盘子小更容易拉升。

中证500指数

上证指数

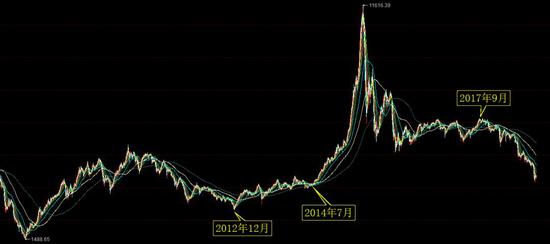

2012年12月,代表中小盘股的中证500指数见底后开始上扬,而大盘2013年7月见底,直到2014年8月才开始启动。中证500要比大盘提前启动一年半左右,在牛市中各种小盘股一飞冲天,八倍十倍的股票屡见不鲜。

但是牛市见顶之后,涨的越高往往跌的越惨,天价估值如空中楼阁,中小盘股轰然雪崩。

一开始牛市的惯性还在,小盘股很活跃,反弹幅度也很大。

但是随着市场不断走弱,成交量不断下降,从万亿下降到5千亿,再降至3千亿甚至2千亿。

流动性不再泛滥,有限的资金当然要选择更有价值的标的。

经过牛市崩盘的洗礼,大家已经逐渐清醒,这个时候投资者发现中小创太贵了,上百倍的市盈率完全不现实,而不少蓝筹白马股业绩持续增长,市盈率不过二三十倍,所以机构资金会选择抱团取暖,寻找有业绩支撑的蓝筹白马,求稳为主,度过寒冬。

流动性不断减少,小盘股难以维持高估值,于是不断下跌,而白马股却不断被加持,小盘股的冬天反而成了白马股的春天。

食品饮料板块指数在2016年3月随大盘探底后一路上涨,秒杀大盘,即便是2018年1月大盘开始下挫,食品饮料指数也在6月走完双顶后才开始掉头。而中证500一直弱于大盘,2017年9月就开始掉头向下了,而且跌的比大盘还惨。

此前的一波循环同样如此,2009年8月大盘反弹见顶后开始走下坡路,而食品饮料指数依然我行我素,直到2012年7月走完三重顶后才开始转向。所以说白马不跌,熊市不止,并非虚言。

那么白马到熊市的最后为啥就不行了呢?因为它们涨得太多了,估值相对来说已经不低了,业绩见顶,没有跟上投资者的预期。

如今中证500指数的市盈率17倍,中证1000指数的市盈率19倍,而茅台的市盈率21倍,海天味业38倍,伊利19倍,这还是在最近大幅杀跌之后。

20倍市盈率的小盘股和茅台相比,你说哪个成长空间更大,更有想象力。

所以白马股下跌恰恰说明大家认为它们已经不便宜了,而跌的很惨的中小创开始逐渐凸显价值。

另外,任何一个行业都是有增长周期的,业绩不可能一直扩张,就算是茅台,平安也不能跳出三界之外。

随着茅台、平安的业绩增速放缓,牛了这么久的蓝筹白马也该歇会了。

所谓的价值永远是相对的,此消彼长,一旦过度追逐,价值兑现,就要寻找新的价值了。现在的白马股主流玩家并不是散户,而是机构,一旦机构开始多杀多,那可是很凶猛的。

值得庆幸的是在上周茅台出现7.8%的大跌时,德林社在会员群及时分享了太平洋资深食品饮料研究组 黄付生团队的看法,提示了风险,希望大家有所规避。

如果按照上一轮周期来简单推断,牛市大约会在白马股转向后2年左右启动,而中小盘股会先于大盘一年左右见底,并且提前启动。

所以说白马股杀跌,说明我们离春天又近了一步。

(本文作者介绍:著名财经作家、《德林爆语》主持人。三分钟财经脱口秀,每天一个资本真相,微信公众号:delinshe)

责任编辑:张文

德林社,最麻辣的财经脱口秀,官方微信公众号:delinshe