文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

此轮人民币贬值为何没有造成外汇储备的明显收缩?除了外汇储备外,央行还有哪些稳定汇率的政策工具?下半年人民币汇率的前景怎样?

随着人民币汇率的快速贬值,央行终于出手了——先有8月3日重新上调外汇风险准备金至20%,后有8月6日召集14家主要商业银行,要求各银行共同维护人民币汇率的稳定。

然而,值得注意的是,4月份以来,人民币因美元升值而持续贬值,但外汇储备却始终保持相对平稳的态势。此轮人民币贬值为何没有造成外汇储备的明显收缩?除了外汇储备外,央行还有哪些稳定汇率的政策工具?下半年人民币汇率的前景怎样?且看下文分析。

外汇储备为何逆人民币贬值而增长?

从历史数据看,人民币汇率与外汇储备一般呈现反向波动关系,其背后的逻辑是:当人民币贬值时,此时美元指数一般处于强势升值趋势中,央行为了缓解汇率贬值压力,会在外汇市场卖出美元支撑汇率,同时企业和居民也会因贬值预期主动买进并持有美元。

这种反向波动关系,在过去十余年间,可分为两个阶段:

第一阶段是2005年至2014年,人民币单边升值,官方外汇储备于2014年6月达到3.99万亿美元历史高位;

第二阶段是2014年6月至2017年1月,人民币面临汇率高估和贬值预期,官方外储则跌破3万亿美元。

然而,今年4月份以来,人民币对美元贬值幅度一度接近10%,而官方外汇储备却没有出现明显的收缩,走出了与历史经验完全不同的趋势。

为何会出现这种异常现象,原因可能有以下两个方面:

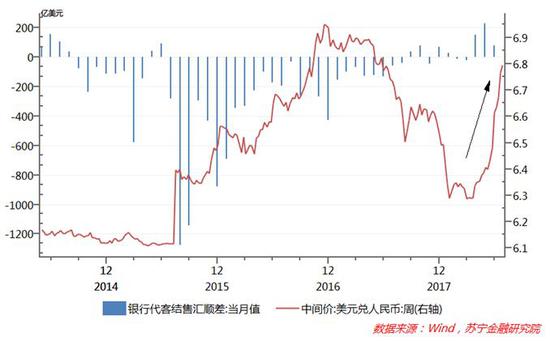

首先是居民购汇需求没有出现爆发式上涨。2015年811汇改前后,正是银行代客售汇逆差最为严重的时期,其中2015年8月和9月连续两个月银行代客结售汇逆差都超过1000亿美元,2015年7月至2017年8月期间,累计逆差额高达8341亿美元,与同期外汇储备净减少额基本相当。然而,在本轮人民币贬值过程中,银行代客结售汇业务则连续四个月保持顺差,这表明居民和企业认为人民币汇率没有持续贬值的压力,同时也逐渐适应了人民币对美元汇率宽幅波动的新常态。

结售汇逆差变化只是企业和居民购汇需求的一个视角。实际上,当前外管局对于境内居民每个人5万美元的购汇额度,并没有明显的收紧态度,任何境内居民只需到商业银行凭个人证件即可购汇5万美元,但在本轮人民币汇率贬值过程中,境内金融机构外汇存款不但没有增加,甚至还出现明显的回落,这与2015-2016年上一轮贬值周期中外汇存款大幅增长有着明显的差异(参见下图),这同样说明,境内居民或企业对人民币汇率前景依然持有信心。

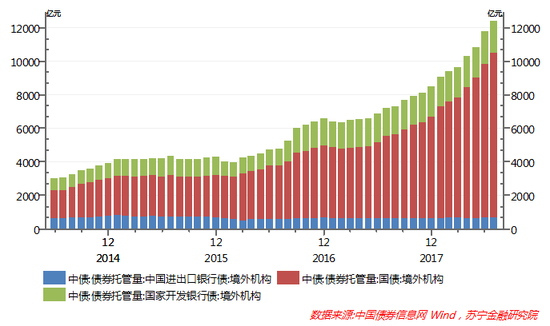

其次,境内外居民和企业没有出现资本流出。从理论上讲,境内居民或企业向境内银行购汇,可能只是将人民币存款转换为美元存款,这仅相当于银行负债币种结构的变化,并不必然意味着美元资本的流出。更值得注意的是,从境外机构对人民币资产的态度来看,在本轮人民币贬值过程中,境外机构仍在大规模增持人民币债券,相反在2015-2016年期间,境外机构对增持人民币债券始终持观望态度,甚至还出现了连续多月减持(参见下图)。这些趋势都表明,当前境内外居民和企业没有出现大规模资本流出、减持人民币资产的行为。

央行稳定人民币汇率的政策工具有哪些?

除了上述居民和企业的换汇、结售汇行为对人民币和外汇储备会产生较大的影响之外,要讨论人民币汇率与外汇储备的关系,还有一个关键变量——中国央行的态度和操作手法。

在本轮人民币贬值过程中,央行顺势而为,提高了对汇率波动的容忍度。在央行不主动维持人民币稳定的背景下,商业银行只能在银行间市场与其他金融机构调剂外汇头寸,也不存在主动与央行进行交易的渠道。而央行则要根据外汇市场运行情况,决定是否参与外汇市场交易。只要央行不在外汇市场通过卖出美元、买进人民币方式维持汇率稳定,就不会造成外汇储备的消耗。

事实上,央行稳定人民币汇率预期,除了直接参与外汇市场交易外,还有其他一系列政策工具,主要包括三种:

一是最近央行重新把企业远期售汇外汇风险准备金率从0调升到20%,遏制企业远期售汇的顺周期“羊群效应”,避免汇率贬值预期加剧;

二是央行可与商业银行进行掉期交易,在结售汇综合头寸管理下,央行交易对手大多数会通过即期交易平盘,这样也可在不消耗外汇储备的情况下,增加市场美元供给,减轻汇率贬值压力;

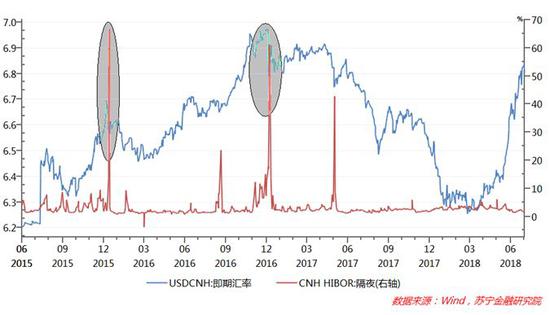

三是在香港离岸人民币市场,通过收紧离岸人民币流动性,打击国际资本的人民币空头,以较小的代价影响国际市场对人民币汇率的预期。最为典型的是2016年初和2017年初,人民币贬值压力最大的两个时期,香港离岸人民币拆借利率大幅飙升,有力地击退了国际市场做空人民币的力量(参见下图)。

由此可见,央行稳定人民币汇率预期的政策工具多种多样,并不必然需要消耗大量外汇储备来支持汇率稳定。

人民币汇率短期内破7的可能性较低

今年4月份以来,人民币对美元汇率由6.28快速向6.85贬值之后,央行开始出手。8月6日,央行召集14家人民币中间价报价银行举行座谈会,要求与会银行和央行一起出力防范羊群效应和顺周期行为,而多家与会银行直接建议央行适时启用逆周期因子等措施加强对汇率中间价的指导,并加强对境外市场监控,必要时可采用前文所述的一些政策工具。

目前来看,商业银行层面,主要有两方面操作来稳定汇率:

一是控制企业远期购汇规模,如果企业远期购汇额度超过实际外贸和投资需求,远期购汇额度将被大幅削减,银行将严格按照外汇付款实际需要分期售汇;

二是从严打击各类违规售汇业务,合规部门自查售汇业务流程,若发现企业购汇资料不全或存在遗漏,一律叫停所有购汇审核流程。

对于何时重启逆周期因子,央行目前没有明确的态度,但一旦人民币贬值预期加大,逆周期因子对于做空人民币力量将起到有效震慑作用。

从外部环境看,人民币贬值预期的最大外部因素是美元指数升值,事实上,在8月10日之前美元指数的强势升值已显疲态,一直未能突破96,但8月10日土耳其里拉因“双赤字”急剧贬值,带动欧元和英镑都跟随贬值,美元指数也因资金避险需求一度摸高到96.45。

因此,短期内不排除人民币因美元升值再度面临一定的贬值压力,但在央行多样化政策工具引导下,加上下半年稳增长政策将改善中国经济基本面,人民币对美元汇率短期内破7的可能性较低,在6至7之间宽幅双向波动将成为新常态。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。