文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李迅雷 唐军 李倩云

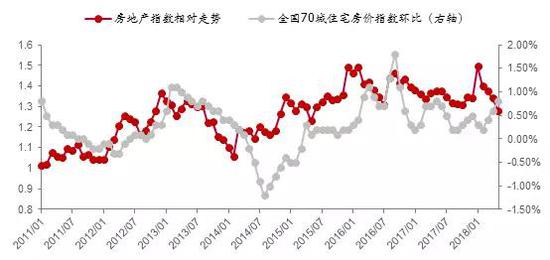

去年以来,地产股价格走势与房价变化出现明显背离。2017年年初至2018年上半年,A股市场地产股大幅下跌,仅2018年上半年房地产股票指数下跌18.7%,而全国70城住宅房价指数环比持续上升,今年比去年同期平均增长10%左右。

从纵向和横向维度看当今房价与股价之背离

去年以来,地产股价格走势与房价变化出现明显背离,2017年年初至2018年上半年,A股市场的地产股大幅下跌,仅2018年上半年房地产股票指数就下跌18.7%,而上证综指只下跌14%。但全国70城住宅房价指数环比一直在上升,今年与去年同期相比,估计平均涨幅在10%左右。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所为何房价走势和房地产股走势的背离如此明显呢?历史上是否也出现过类似的背离情况呢?我们从2011年至今的8年数据中进行对比,发现过去A股房地产行业指数相对大盘的走势与全国70城住宅房价指数环比增速趋势较为一致,而且,在出现拐点时,股价表现更为领先。但今年以来,则出现了走势的明显背离。

来源:Wind,中泰证券研究所

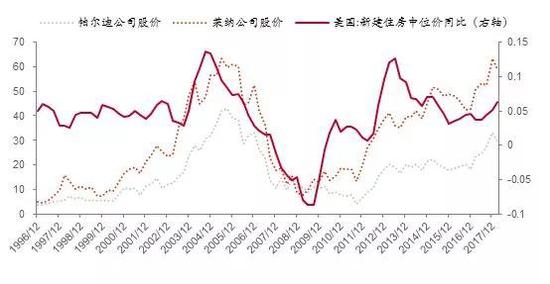

来源:Wind,中泰证券研究所说明近两年A股市场的房地产股走势确实比较异常,那么,国外房地产股的走势与房价走势之间的关系又是如何呢?不妨以美国为例:历史数据表明,美国房地产股(以知名地产商帕尔迪Pulte Group和莱纳Lennar为例)和美国房价之间关联度较高,两者趋势也比较一致。

来源:Bloomberg,中泰证券研究所

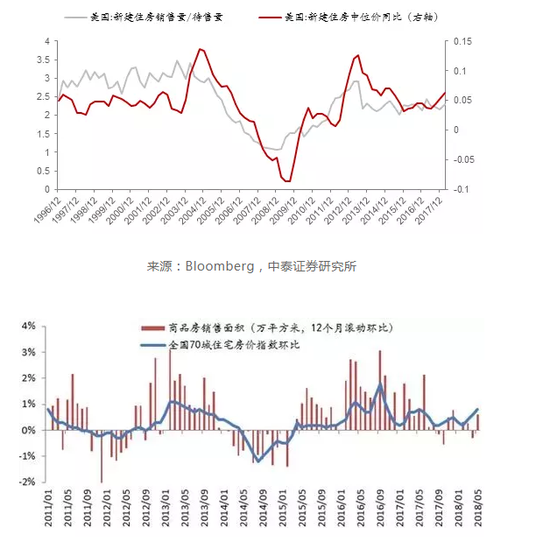

来源:Bloomberg,中泰证券研究所我们的理解是,地产股的表现与房价趋势一致的逻辑很直接:房价和销售量决定房地产公司的业绩,而数据表明房地产销售量与房价呈现很强的正相关性。也就是说,房价高了,房地产公司的业绩自然就提升,对应的股价也自然上涨。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所房价与股价走势背离的深层原因分析

既然从历史看房价和房地产股价基本走势是一致的,从美国的案例看,似乎也看不到房价与股价的背离状况,那么,这两年出现背离的深层原因究竟何在?

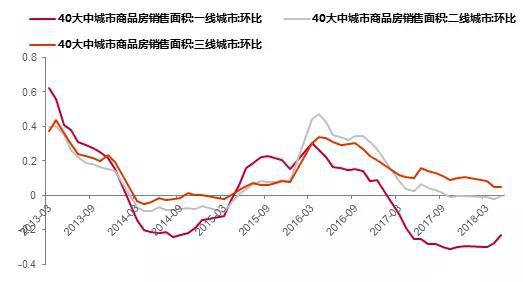

首先,新建住宅价格指数或许因成交的地域变化有所失真。自2017年以来,很多一二线城市相继出台调控政策,对新建住宅限价销售,导致开发商不愿意开盘,2017年一线城市销售面积明显下降。

进入2018年,随着地产商现金流吃紧,需要通过卖房来增加周转资金,故一线城市开盘数量增多,销售面积在新建住宅指数中占比提高,导致最近几个月新建住宅价格指数环比增速提高。如果分开看一、二、三线城市的价格变化的话,增速并未显著提高。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所 来源:Wind,中泰证券研究所

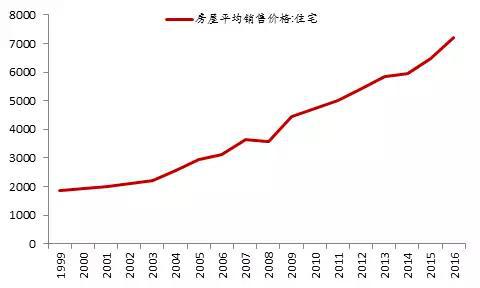

来源:Wind,中泰证券研究所第二,长期的赚钱效应导致购房者预期过于乐观。以统计局公布的房屋销售价格指数(排除房屋质量、建筑结构、地理位置等因素影响之后“同质可比”)来看,以年度数据观察,房价自2000年以来稳步上涨,只有2008年有小幅下跌,由于买卖房产很难做到频繁交易,只要持有两三年以上,几乎是稳赚不赔。历史数据表明,房屋平均销售价格的年化涨幅为8.2%,若以首付三成计算,买房者的年化收益率在20%以上。这种稳定持续的赚钱效应会对购房者预期产生很大影响。

相比之下,股市的赚钱效应远不如房产,地产股虽然过去二十年涨幅也不小,但由于市场流动性极好,投资者频繁交易,且股价波动较大,投资者亏钱的概率还是较大。因此,房价表现或许会远比地产股更乐观。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所第三,作为股市的投资者,更加注重对宏观经济走势、政策导向及上市公司基本面等来做出投资决策,但这些都不能构成对房地产股的价格支持。例如,中国经济增速自2010年见阶段性高点之后,持续下行,房地产投资增速也持续下行。

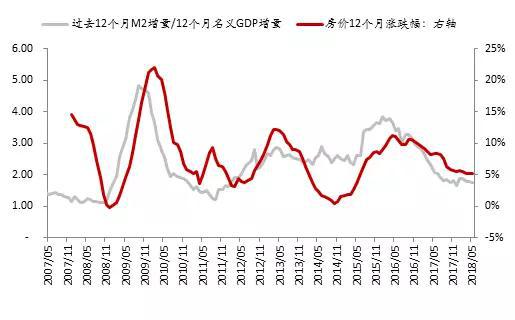

又如,货币政策从宽松到中性,用过去12个月M2增量与过去12个月名义GDP增量的比值,来刻画货币超发的力度(由于M2是存量概念,多年高增长后M2的规模远超GDP规模了,这时增速的刻画力或有下降,较低的增速可能对应的M2增量并不低)。这一指标在07年时在1.2左右,随后在09年(金融危机后)最高达到4.8,之后回落,在15年股底(或有股市救市政策的影响)又达到3.8,之后一路回落至目前1.8左右。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所高层提出“房住不炒”,但房价与货币政策似乎也出现了背离。房产作为我国居民配置比例最大的资产,其价格应该与货币政策环境高度相关。历史数据表明,房价变化的大趋势确实受货币供应(超发)的影响。自2016年以来,货币超发的力度一路下行,目前仍处于下降通道中,但房价同比增速仍维持5%以上,近几个月甚至出现环比增速上行,这似乎与货币政策的大趋势相背离。

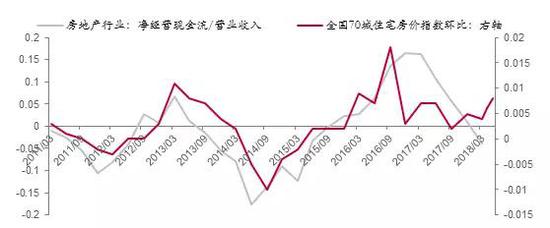

此外,就房地产公司基本面而言,从过去看,房地产公司的现金流状况与房价变化高度相关。但2018年以来地产公司的现金流状况仍在继续恶化,房价环比增速却出现上涨,这是明显背离的。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所股价和房价走势:谁更能昭示未来

以上解释了房价坚挺但房地产股疲弱、房价与股价之间背离的原因。那么,背离之后,究竟会否彼此回归,或者房价与股价这两者走势中谁更具领先性,能昭示未来?仔细观察中美两国的房价与股价的历史走势图,发现当两者阶段性背离时,后续房价向股价靠拢的概率较大,这或许意味着股价更能昭示未来。

既然股价是反映投资者对未来上市公司的预期,理论上讲,股票市场每天成交活跃,反映了市场对未来的预期,其价格走势和估值变化应该更灵敏和有效的反映预期变化。而房地产交易的成本和难度显然远高于股票,因此其价格反应可能有所滞后。对此,我们可以做一些实证分析。

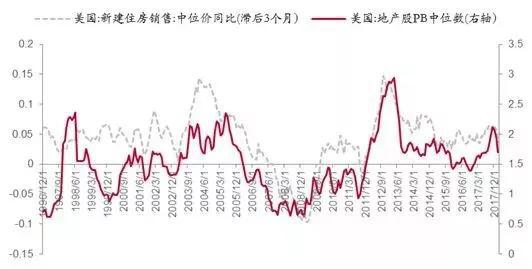

先从美国市场来看,美国地产股的估值和股价大约领先房价3个月。将美国地产股估值与3个月后的房价进行比较,可以发现两者表现高度一致,呈现明显的正相关性。从1996年底到今年5月,地产股PB值与滞后3个月的新建住房中位价同比数据相关系数高达0.71。

来源:Bloomberg,中泰证券研究所

来源:Bloomberg,中泰证券研究所美国地产股股价同样领先房价3个月左右,取3个月后的新建住房中位价同比数据与地产股股价相比,两者走势大体一致,尤其是在2005年后,两者相关系数达0.60。

来源:Bloomberg,中泰证券研究所

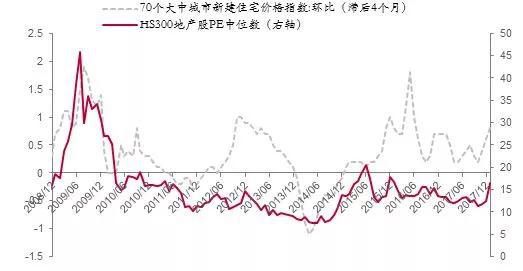

来源:Bloomberg,中泰证券研究所再看A股地产股与国内房价的关系,地产股估值则大约领先房价数据4个月左右,股价表现则大约领先房价6个月左右。A股市场中,地产股估值与房价关系与美股相似,股市估值大约领先房价数据4个月左右,相关性也很明显。从2008年底到今年5月,沪深300地产指数PE值与4个月后的新建住宅价格环比数据相关系数为0.57。之所以取沪深300地产指数,是因为A股中有数量较多的中小地产公司,他们或涉及非地产业务、或经常涉及并购重组等其他题材概念,股价表现跟地产业务的关系较弱,沪深300地产指数则基本剔除了这些小地产公司。

来源:Wind,中泰证券研究所

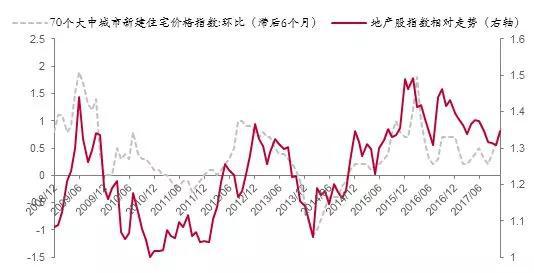

来源:Wind,中泰证券研究所A股股价的领先期则更长,大约领先房价6个月左右,但相关性则相对弱一点。从2008年底到今年5月,地产股指数的相对净值数据与6个月后的新建住宅价格数据相关系数为0.51。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所相较于美股市场,国内房价滞后股价表现的时间更长,这或许与国内房产交易的便利度(受调控政策、户籍制度等影响)远不如美国有关,因此也导致了股市与房市数据的相关性略低。

可见,无论在A股市场还是美股市场中,股市指标均领先于楼市。相比较而言,国内房价相对于房地产股的表现更加滞后。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。