文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王剑

本文是对中国银行理财业务14年发展史的一个简要提炼,更详尽的内容可参见相关文献。文中提到的上市公司为陈述事实之用,不代表任何投资建议。

一、初试啼音

2004年2月2日,光大银行上海分行发行了内地第一只外币理财产品“阳光理财A计划”。不到半年,7月,又发行了第一只人民币理财产品“阳光理财B计划”。从此,内地商业银行理财业务破冰,也宣告了内地商业银行正式启动了海外早已成熟的资产管理业务,向国际接轨的步伐又进了一步。市民们除存款、国债、股票之外,又多了一个储蓄或投资渠道。

但谁也不曾想到,这个呱呱坠地的幼子,在后来的成长道路上,竟是无尽的烦恼。

理财业务最先由全国性股份行推出(至今全国性股份行仍是理财业务的绝对主力,占全行业四成),有其必然性。首先,全国性股份行本身就肩负着“增量改革”的历史使命,在原有的四大行服务质量广受诟病的背景下,国家决定按照现代股份制开办一批新银行,让它们成为一群鲶鱼,搅动死气沉沉的市场。因此,全国性股份行的创新精神一直领行业之先,也迫使四大行服务质量大幅提升。同时,全国性股份行的创新也是“穷则思变”,由于它们在渠道网点、客户资源上的先天缺陷,资源禀赋远不如四大行和地头蛇(城商行、农商行),吸存、揽客等方面均极其吃力,不创新的话早就被饿死了。

于是,各全国性股份行各显神通,做同业、做零售、做小微、在地铁口摆地摊(办信用卡)、扫大街(陌生拜访的意思,不是扫地),到处找口饭吃,什么都肯干。理财业务,能够以一个超越存款管制利率的收益率吸引客户,组织资金,然后投资于债券、票据等低风险资产。银行一方面可以从四大行、地头蛇那里争取一些客户过来,另一方面也能获取一定的中间业务。

而2003年开始,我国进入了新一轮的货币紧缩,资金面紧张,存款估计也不好拉。于是,理财业务的推出,一定程度上也是扩大负债获取,虽然它从来就不是真正的表内负债,但可以帮表内资产出表,减轻银行资金压力。

各家银行试行一段时间之后,刚刚成立没多久的银监会,开始实施监管,2005年9月出台了《商业银行个人理财业务管理暂行办法》,对理财业务做出了一系列规定。当然,当时的人们不会想到,这个《暂行办法》竟然能暂行13年。

二、超额留存

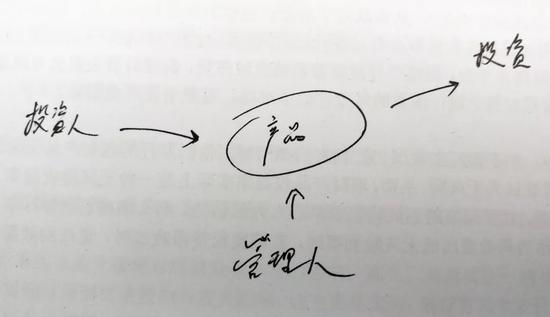

既然银行理财是资产管理业务的一种,那么它理应遵从资产管理业务的本质逻辑。简言之,管理人(银行)设立一个产品,募集客户的资金,然后为客户的利益从事投资,风险收益均由客户自担,管理人按约定收取管理费。比如,公募证券投资基金就是这样的,基金公司按一个基本固定的费率收取管理费,其余的收益全是客户的。当然,按固定费率收管理费也有其缺陷,就是管理人拼命想做大规模,而不是拼命做好业绩。

但是,这帮银行竟然脑洞大开地想出来另外一种收费方式:把几乎固定的收益给客户,其余的收益全作为管理费,放入自己的腰包……《暂行办法》里也允许投资的收益与风险由双方自行约定。因此,这种收费方式并不违规,并被业界称为“超额留存”。

超额留存虽然并不违规,但却始创了“预期收益率”的做法,给客户一个非常确定的收益,让客户仿佛觉得是储蓄,而银行自己,则不再是获取相对固定的管理费,更像是赚利差。说白了,可能是由于思维定势,这种收费模式,更加接近银行表内的利差业务,这是非常危险的一步,为后续的理财业务沦为影子银行埋下了伏笔。

而后,为了扩大利差……哦,不对,不能这么叫……为了扩大管理费,银行开始动其他脑筋。比如,银行表内扩大利差的方法,包括期限错配等,均可以借鉴到理财这边来。于是,发行短期理财,投资于偏长期的资产,点差就扩大了。

是不是感觉越来越像表内业务了?

三、非标问世

起初,理财资金都是投向银行间的高等级债券和票据,风险不高,收益率稳定,有点类似货币市场基金、债券基金等,只是管理费收取方式不同。但是,这些资产的收益率其实还是比较有限,如果所有银行都加入竞争,其实大家都没啥核心竞争力,只能拼价格。通过期限错配,能够扩大利差。

但这还不够。既然是借鉴表内业务,那就借鉴得更彻底一点,把类似信贷这样的资产也放到理财投资组合里来,信贷的收益率更高,能够提高理财资产的收益率,当然,能够提供给客户的理财产品收益率也更高。但信贷资产的流动性更差,期限更长。但没关系啊,反正期限错配,不停地用短产品去接续长资产。于是,非标问世了。

所谓非标准化债券资产(非标),本质就是一笔给企业的贷款,贷款条件由双方议定,不是证券那样的标准化合约,所以称为非标。但理财产品没有放贷业务资格,不能直接给企业放贷,所以作为规避,有银行发明了“银信合作”。最简单粗暴的模式,先由信托公司设立一只信托计划,向借款人发放贷款,然后银行理财资金去购买信托计划。如此,只需要一个信托计划作为通道,理财资金就实现了向借款人放款。同时也可以以信托计划出面,投资其他领域,包括股票一级市场(打新)、二级市场、另类投资等。

有了万能的信托通道,理财产品变得什么都能干了。

另一头,银行又继续向理财产品投资人支付稳定的理财产品收益率,刚性兑付正式确立,类似于高息揽存。

由此,银行理财业务本质上已经十分接近存贷款业务,只不过利差薄一点而已(因为理财的收益率高过存款利率),是一种典型的影子银行,或者说,是对利率管制的突破,在推动利率市场化方面,是有功劳的。

银监会很快发现了这种不当行为,发文规范银信合作,叫停了部分做法。但新做法马上被发明出来,比如,理财产品就不再去购买信托计划,而是购买信托计划的受益权……在此,我们不是不感叹祖国语言的博大精深。但是,这段时间理财投非标作为新生事物,还不是特别兴盛,没引起太多注意。

2010年,新一轮宏观调控开始,监管部门开始管制银行向地方政府融资平台、房地产等领域投放信贷,而这些部门项目都已经开工了,后续需要大量融资。于是,银信合作的非标开始大显身手,源源不断地为它们输送资金。银监会不得不在2010年前后连发十个文件规范,世称银信合作“十道金文”。

2008年9月《关于印发<银行与信托公司业务合作指引>的通道》(银监发[2008]83号)

2009年7月《关于进一步规范商业银行个人理财业务投资管理有半问题的通知》(银监发[2009]65号)

2009年12月《关于进一步规范银信合作有关事项的通道》(银监发[2009]111号)

2009年12月《关于规范信贷资产转让及信贷资产类理财业务有关事项的通知》(银监发[2009]113号)

2010年8月《关于规范银信理财合作业务有关事项的通知》(银监发[2010]72号)

2010年12月《关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发[2010]102号)

2011年1月《关于进一步规范银信理财合作业务的通知》(银监发[2011]7号)

2011年5月《(办公室)关于规范银信理财合作业务转表范围及方式的通知》(银监办发[2011]148号)

2011年6月《(非银部)关于做好信托公司净资本监管、银信合作业务转表及信托产品营销等有关事项的通知》(非银发[2011]14号)

2011年7月《关于进一步落实各银行法人机构银信理财合作业务转表计划有关情况的函》(银监办便函[2011]353号)

2012年,券商创新大会,证券公司、基金公司、期货公司均推出产品可以充当通道。这时,银监会原来规范银信合作的“十道金文”被抵消了,因为它无法监管“证基期”的通道,其内心一定是崩溃的。银行继续开开心心地做着非标。

既然管不住,干脆总量控制,2013年3月,银监会颁布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发[2013]8号,简称《8号文》),规定理财资金投向非标资产,不得超过理财总额的35%,亦不得超过银行总资产的4%(大部分股份行容易碰到35%,中小银行银行容易碰到4%)。

媒体报道该文的那天,A股银行股指数应声跳空狂泻6.5%。非标之争暂告一段落,但很多非标转标的方式开始滋生。

四、全面规范

虽然非标泛滥的势头被遏制住了,但是银行理财依然充当着影子银行,对客户实施刚性兑付,给予相对固定的收益,资产风险实质上由银行承担,不是真正意义的资产管理业务。这种做法让投资人得到短期实惠,表面上看是好事,但却让银行体系积累了过多的风险,如果风险失控,银行经营陷入困境,那么对客户来说,损失就不是收益率高低的问题了。因此,银监会欲把理财业务掰回为资管业务的努力,一直没有放弃。

当银监会于2013年发布《8号文》时,我们忽然发现,眼下的银行理财业务竟然是依然由2005年的《暂行办法》和一堆补丁规范着。《暂行办法》的很多东西早已落伍了,现在急需一部系统的监管办法。银监会也在抓紧制定,终于,2014年12月,《商业银行理财业务监督管理办法(征求意见稿)》,面向公众公开征求意见。

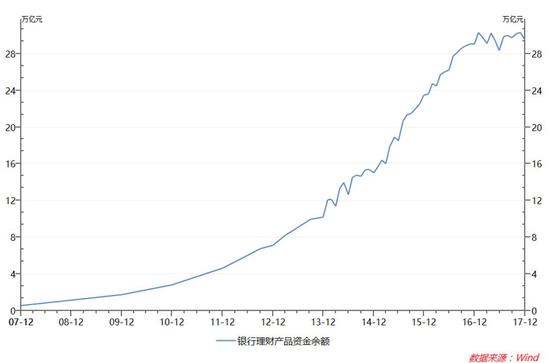

但是,2014年11月,刚好是宏观政策转向,货币政策转向宽松。大家轰轰烈烈地投入到热火朝天的稳增长之中。这期间,理财业务也在大显身手,规模快速上升,几乎是一段爆发期。这部2014年的征求意见稿,收集了一些意见之后,后来也没下文了。于是,一个规模高达20万亿元的银行理财,竟然依然由2005年的《暂行办法》外加几十个补丁(即遇到问题时发的各种通知等)监管着,只有最高水准的专家,才能在遇到业务问题时很快知道去哪个补丁里面找答案。

大家在泡沫中狂欢了一段时间之后,风险积累。2015年6月发生了股灾,因为很多理财资金去为股市配资,搞得市场和监管层都为银行理财业务捏了一把汗,但谁也说不清楚到底有多少理财资金去了股市配资,这凸显出严重的统计和监管漏洞。

2016下下半年,政策当局已重提防风险。2016年7月,银监会向各银行下发了新一版的《商业银行理财业务监督管理办法(征求意见稿)》,在2014年版本的基础上做了很多更新,力图全面纠正理财业务的影子银行性质,回归资管本源。这些条款引起业界大量讨论,银行们抵触情绪非常强烈。它们的有些意见是有道理的,有些则明显是为维护影子银行,就看监管层的决心了。当时,去杠杆、防风险的攻坚战还没全面开打,许多银行依然心存幻想。

不知不觉中,在2016年底,全行业理财规模创出了30万亿元的新高,仅用一年半时间怒增了10万亿元。而且,很多中小银行也开始参与,它们的风险管理能力更弱。若再放任,行业风险不可估量。

监管层在收集了一些意见之后,2017年初又形成了一稿。但未等发布实施,大资管统一监管提上了日程。2017年2月,一部名为《关于规范金融机构资产管理业务的指导意见》的文件流传于网路,从行文上看似为内部讨论稿,全面规范了各金融条线的资产管理业务,要求回归代客理财的本源。各金融管理部门负责人在不同场合确认了此事。2017年7月,人行发布《2017年中国金融稳定报告》,第一次全面阐释了资管新规的立法意图,无疑是文件发布前最重要的预期管理文件。

五、正本清源

后来的事大家都知道了,2017年11月,《指导意见》公开征求意见,而后于2018年4月定稿实施。2018年7月,参照《指导意见》完成制定的《商业银行理财业务监督管理办法(征求意见稿)》开始公开征求意见。这一次,该文件应该不会再难产了。

终于,银行理财业务经过14年的发展,有功有过,在整个金融行业正本清源的背景下,是该回归到它的本源的时候了。任何良好的监管措施都是“短空长多”,短期内业务调整,大家会难受一下,但长远看,我国银行业只有拥有了真正意义的资产管理业务,才能为今后的战略转型保驾护航,在金融市场日益开放、客户需求日益复杂、市场波动日益扩大的复杂形势下,找到一条未来之路。而如果继续死守影子银行的做法,不尽早掌握真正的资管业务能力(包括客户财富管理服务和主动投资管理能力等),那么往前再走几步,即使监管的领导不来收拾你,未来也是穷途末路。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。