文/范保群(北京大学国家发展研究院)、姜建刚(湖南师范大学)

内容摘要:中国世界级企业的竞争力持续不断增强,但结构问题也相当突出。本报告基于《财富》杂志公布的2017年全球500强企业名单,对中国世界级企业的结构进行比较分析,发现结构失衡问题仍然是中国世界级企业面临的主要问题。结构失衡的表现体现为:企业平均利润率与宏观经济增速下滑以及资源错配保持高度一致性、金融公司与非金融公司的结构依然严重失衡、央企与地方国企以及民企的结构差异明显、与主要发达国家相比我国世界级企业的行业比较单一和低端。在经济全球化下,为了提高中国企业的持续竞争力和影响力,促进国内产业结构优化与升级,应高度重视结构性问题产生的扭曲影响,在提高我国世界级企业竞争力与影响力的同时,优化我国世界级企业的布局,进而带动中国企业整体国际竞争力的提升。

2016-2017年度我国世界级企业再次取得新进展,《财富》杂志公布的全球500强企业中,我国上榜的企业个数持续仅次于美国,上榜企业高达115家,比上一年增加5家。这是我国加强体制改革,积极发展世界级企业(全球公司)和经济实力强大的进一步体现;也是提高竞争力,做强做大中国企业的内在要求。虽然笔者曾撰文要重视我国世界级企业的结构失衡问题(详见范保群等(2014)),但根据2017年《财富》杂志公布的有关数据,可以发现:中国世界级企业的结构失衡问题依然相当突出,结构的优化与调整仍是当前及今后一段时间迫切需要改善的方向。

一、企业利润率与经济增速下滑及资源错配一致

从利润率来看,2016-2017年度,我国世界级企业利润率的平均水平为5.28%,比上年下降了0.3%。在上榜的33个国家与地区当中,我国世界级企业的利润率排名处于中等略微偏上的水平。与世界的平均利润率相比,我国世界级企业的利润率低了0.22个百分点。造成我国世界级企业利润率下滑以及利润率低于世界平均水平的原因主要有两点。一方面,新常态下,我国GDP增长速度持续放缓,国内市场萎缩。另一方面,产业中的资源错配依然比较严峻,产业结构的调整与升级尚未完成,经济增长的质量并不高。

从跨国比较来看,我国与美国的利润率之间的差距较为稳定,与美国相比,2016-2017年底我国世界级企业的利润率仍然低了约2.29个百分点。这主要是我国世界级企业创造附加值的能力仍相对较低。但与日本、法国、德国、英国其他世界级企业主要来源国相比,我国世界级企业的利润率最高。从宏观方面来看,这主要是我国经济总量位居世界第二,本土经济规模比这些国家都要大所致,同时欧洲债务危机给法国、德国、英国等这些国家的经济带来较大负面冲击。在金砖国家中,我国世界级企业的利润率比俄罗斯约低5.49%,但比印度约高1.25%、比巴西约高1.57%。比俄罗斯的利润率低,这主要是因为发达国家对俄罗斯经济制裁尤其是石油制裁的力度降低,俄罗斯的石油出口量和全球石油价格回升。

二、金融与实体失衡:金融公司与非金融公司的二元结构比较

2017年中国上榜的20家世界级金融公司的利润总额为20.05万亿美元,为中国所有上榜企业利润总额的60.15%;世界级非金融公司利润总额约占全部上榜企业利润总额的39.85%。其中18家大陆金融公司的利润总额为19.54万亿美元,占所有大陆上榜企业利润总额的64.48%;非金融公司的利润总额为10.67万亿美元,占所有大陆上榜企业利润总额的比例约为35.52%。此18家金融公司的平均利润率为15.57%,85家非金融公司的平均利润率为2.36%。

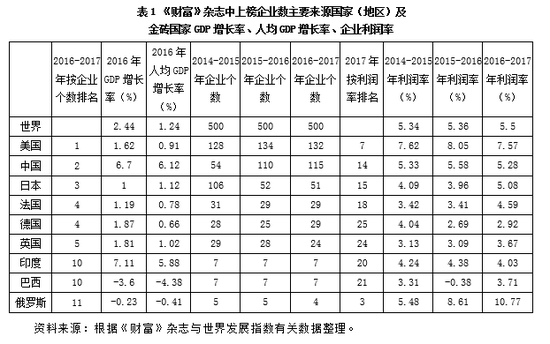

从国际方面的比较来看,如图1所示,中国大陆上榜的世界级金融公司的利润率为15.57%,比主要的发达国家都高。该水平是美国的1.39倍、日本的2.71倍、德国的4.15倍、法国的2.81倍、荷兰的7.04倍、英国的5.40倍、加拿大的1.51倍、韩国的4.74倍、澳大利亚的1.46倍。在金砖国家中,中国金融公司的利润率仅次于俄罗斯,是巴西的2.55倍、印度的192.61倍。总体上,统计数据说明,我国大陆金融公司的利润率并没有世界级企业主要来源国的保持一致,从利润率方面来看,其存在高度繁荣的格局。

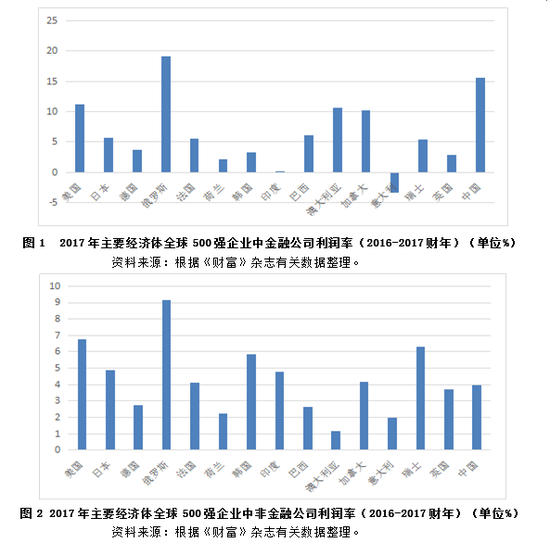

在非金融行业方面,如图2所示,中国大陆上榜的世界级非金融公司的利润率为3.94%,仅为中国金融公司利润率的0.25倍。和主要发达国家及金砖国家对比,中国非金融公司的利润率也仅居于中等水平。从图示来看,中国非金融公司的利润率是美国的0.58倍、日本的0.84倍、德国的1.43倍、法国的0.95倍、英国的1.06倍、加拿大的0.94倍、韩国的0.67倍、澳大利亚的3.31 倍。在金砖国家中,中国非金融公司利润率也不是最高的,分别仅为俄罗斯与印度的0.43、0.82倍、但为巴西的1.50倍。总体上,统计数据说明,我国大陆非金融公司的利润率并没有优势,在一定程度上折射了实体经济效益的不景气。

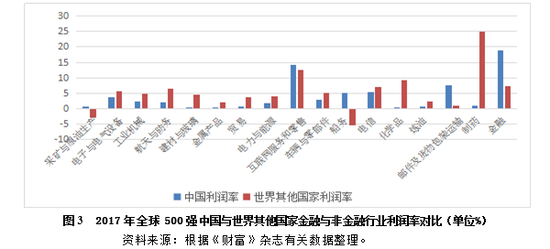

从国家间的比较来看,如图3所示,中国与世界其他国家在不同行业间的利润率也存在一定差距。在17个产业中,中国有5个行业的利润率高于世界平均水平,分别是金融、船务、邮件与包裹及货物包装运输、采矿与原油生产、互联网服务和零售。其中金融比世界全部行业利润率的平均水平高出11.58%,船务比世界水平高10.47%,邮件与包裹及货物包装运输比世界水平高6.77%。中国利润率严重落后世界平均水平的5个行业则依次为制药、化学品、建材与玻璃、航天与防务、贸易。其中,制药比世界水平低了23.84%,化学品比世界水平低9.15%。整体上,统计数据说明,我国金融业高出世界其他国家金融业利润率的水平远远大于其他行业。

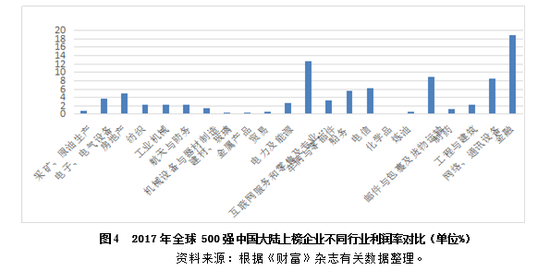

如图4所示,中国在本国国内不同产业之间的利润率也存在很大差异。利润率最高的6个行业分别为金融、互联网服务与零售(含一家专业零售)、邮件包裹及货物运输、网络、通讯与通讯设备、电信等相对垄断以及高新技术行业。利润率最低的六个行业分别为化学品、建材与玻璃、贸易、炼油、采矿和原油生产等行业。总体上,金融业的利润率独占鳌头。

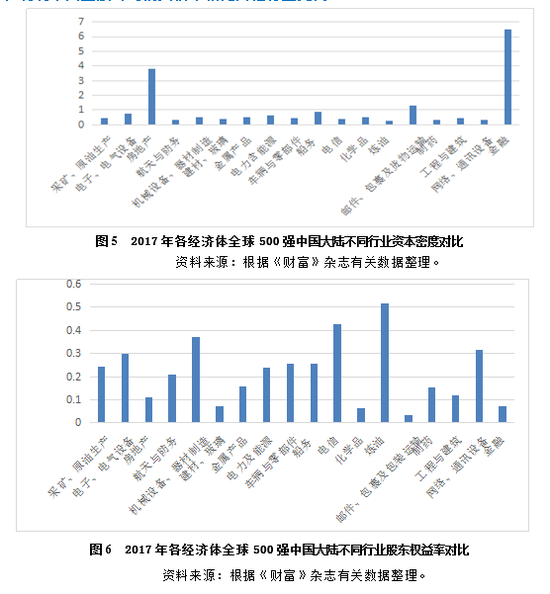

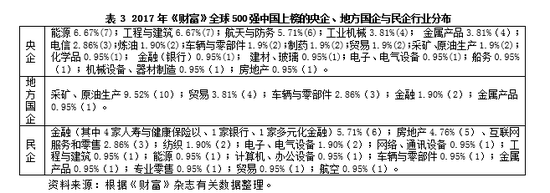

如图5所示,在资本密度(总资产与就业人数之比)方面,金融、房地产、邮件与包裹及货物包装运输、船务、电子和电气设备的水平最高;炼油、航天与防务、制药、网络与通讯设备、建材与玻璃的资本密度水平最低。在股东权益率(股东权益与总资产之比)方面,如图6所示,水平最高的6个行业是电信、机械设备与器材制造、网络与通讯设备、电子和电气设备、车辆与零部件、船务;水平最低的6个行业是炼油、邮件与包裹及货物包装运输、化学品、建材与玻璃、金融、房地产。金融业较低的股东权益率,说明中国金融公司的负债率相比其他行业更高。

三、所有制结构失衡:央企、地方国企与民企的三级比较

在105家大陆上榜企业中,国有企业共78家[2],占比74.29%,其中央企48家,占比45.714%,地方国企共20家,占19.05%;民企27家,占比25.72%。总体来看,相对于央企,民企的排名相对落后,这也符合预期,同时反应了目前我国世界级民企的实力较之央企仍然远远落后。在排名1-100之间,国企共16家,央企和地方国企共11家,而民企仅3家。在排名101-200之间,国企有18家,央企和地方国企共14家,民企只有3家。在排名201-300之间,国企有13家,并且全部是央企和地方国企,民企只有7家。在排名301-400之间,国企有21家,央企和地方国企共20家,民企仅5家。在排名401-500之间,国企共有10家,都为央企或地方国企,民企则达到8家。但民营企业也取得较大进步,部分有潜力的企业具备非常好的国际竞争力。如华为公司和联想集团在通信领域实力雄厚,吉利集团通过并购沃尔沃在汽车领域独树一帜,腾讯公司则在互联网领域异军崛起。从央企和地方国企的比较情况来看,当前地方国企的排名总体上较央企仍有较大差距;而且和民企相比,进入500强的企业家少,在排名1-300之间的企业,地方国企也没有占据明显优势,甚至更为落后,这也反应了我国地方国企发展动力并不足,其潜力有待挖掘。

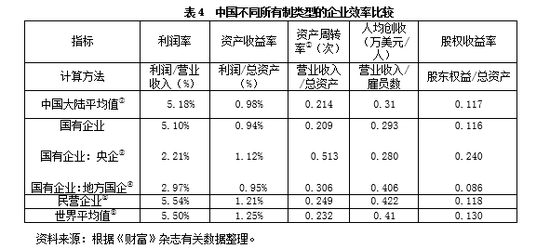

在产业方面,央企产业分布最广,达到18个产业。能源、工程与建筑此两个大行业分布的企业个数比例并列第一,两者都高达6.67%。航天与防务类居第二,比例为5.71%。工业机械和金属产品两个行业并列第三,达到3.81%。电信的比例位于第四,数值为2.86%。炼油、车辆与零部件、制药、贸易、采矿、原油生产5个产业的比例均为1.9%,化学品、商业储蓄、建材、玻璃、电子、电气设备、船务、机械设备、器材制造、房地产七个产业的比例都为0.95%。地方国有企业门类比较单一,分布在5个产业,以采矿、原油生产为主,比例高达9.52%;贸易产业的比例次之,占3.81%;车辆与零部件所占比例居第三,达到2.86%;金融业占1.90%;此外金属产品占0.95%。

民企产业相对分散,分布在14个产业。金融业比例最高,达到5.71%;房地产位居第二,比例达到4.76%;互联网服务和零售产业居第三,占2.86%;纺织和电子、电气设备均为1.9%。其他网络、通讯设备、工程与建筑、能源、计算机、办公设备、车辆与零部件、金属产品、多元化金融、专业零售、贸易以及航空的比例都为0.95%。

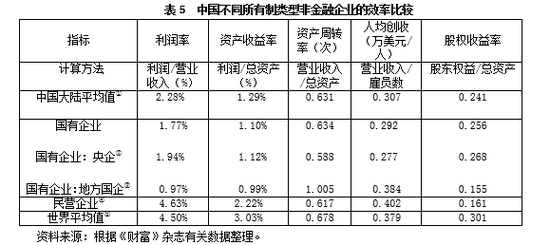

在利润率方面,如表4所示,民企的利润率比国企高约0.44%,但比央企约高3.33%,比地方国企约高2.57%;国企的利润率比世界水平约低0.40%,央企的利润率比地方国企约高0.76%。在资产收益率方面,民企、央企以及地方国企均比世界水平低,但民企的资产收益率均比央企和地方国企高,此外,央企的水平低于地方国企。在资产周转率方面,民企比国有企业要高,但比央企和地方国企的水平都低。尽管央企的资产周转率低于世界水平,但央企和地方国企的水平都比世界水平高。在人均创收方面,民企的水平比国企(含央企与地方国企)高,同时比世界水平也要高,而央企水平高于地方国企。在股东权益率方面,民企水平国有企业非常接近,但比央企低,比地方国企高。央企的股权收益率比世界水平高,而地方国企则相反。

从非金融行业方面的效率来看,如表5所示,国有企业的利润率比大陆平均水平低了约1.11%,比民营企业约低2.86%,但央企的利润率比地方国企的利润率约高0.97%,值得庆喜的是,民营企业的利润率比世界平均值约高0.13%。在资产收益率方面,民营企业的水平比央企和地方国有企业都要高,其中比央企高约高1.1%,比地方国企约高1.23%,但比世界水平低了0.81%;同时无论央企还是地方国企,两者的资产收益率均低于世界平均水平。从利润率和资产收益率两个指标来看,民营的效益最高,央企次之,地方国企最差。在资产周转率方面,民企的水平低于国企,但比央企高,比地方国企低。同时,根据国际比较,可以发现地方国企的水平比世界平均水平高,民企和央企都比世界水平低。在人均创收方面,民企比国有企业与世界水平都要高,央企比地方国企水平低;国有企业的人均创收低于世界平均水平,但地方国企业的人均创收高于世界水平。在股权收益率方面,民企略高于地方国企,但比央企低。而且无论央企、地方国企还是民企,它们的股权收益水平都低于世界水平。

四、国际布局不均衡:中、美、日、德四国行业的竞争格局对比

中国和美国都上榜的行业有14个行业。从美国方面来看,15个行业[14]不会面临来自中国的强大竞争对手。从中国方面来看,6个行业不会面临来自美国的强大竞争对手[15]。这6个行业总体上并非创新驱动型的行业,对高新技术的门槛相对较低。

中国和美国都上榜的行业有11个。对中国而言,有9个行业[16]不会面临来自日本的世界级竞争对手。这些行业主要包含一些技术含量相对低,增长较为粗放,新兴的互联网服务或者涉及到国家的航空国防安全事务。对日本而言,在5行业[17]不会面临来自中国的世界级对手。

中国和德国都上榜的行业有11个。对中国而言,有14个行业没有来自德国的世界级对手[18],这些行业也主要是一些技术水平低、基础性行业、以及新兴的需要广大消费者的互联网服务有关行业。对德国而言,有6个行业没有来自中国的世界级对手。[19]

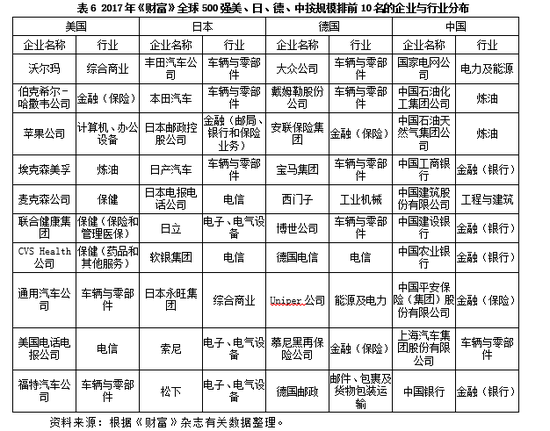

从营业收入来看,如表6所示,中国、美国、日本、德国排名前十的行业分布差异很大。美国上榜的行业较为多元化,主要涉及竞争较为激烈的消费型服务业,传统行业与高新行业并存。包括3家保健、2家车辆与零部件、1家综合商业、1家金融(保险公司)、1家计算机和办公设备、1家炼油、1家电信公司。日本上榜的企业主要是自动化和数字化相对强的行业,包含3家车辆与零部件、3家电子与电器设备、2家电信、1家金融(为邮局、银行和保险业务)、1家综合商业公司。德国上榜的企业有4家车辆与零部件、2家金融(均为保险)、1家电信、1家工业机械、1家能源及电力、1家邮件与包裹及货物包装运输。中国上榜的企业主要是垄断性强、审批门槛高的金融与资源型行业,包括5家金融(其中4家银行、1家保险)、2家炼油、1家电力及能源、1家建筑与工程、1家车辆与零部件公司。

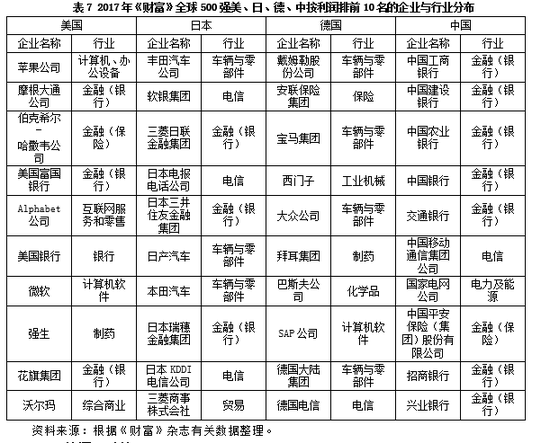

从利润方面来看,如表7所示,中国、美国、日本、德国排名前十的行业分布差异也很大。美国的行业分布主要在6个大的行业,其中5家为金融行业,3家和计算机或互联网服务

有关(其中1家计算机与办公设备、1家互联网服务与零售、1家计算机软件),1家综合商业,1家个综合制药。日本的行业分布在4个部门,车辆与零部件、金融与电信三足鼎立。德国的行业相对分散度高,涉及7个行业,自动化相对强的车辆与零部件占据4家。中国的行业分布相当单一,都是垄断部门,主要涉及3个大的行业,其中8家集中在金融领域,这8家当中有7家属于银行系统。1家电信领域,1家电力及能源领域。

五、结语及建议

世界级企业是国家综合实力和国际竞争力的直接体现。基于《财富》杂志公布世界级企业的数据与行业,通过比较发现,虽然中国的世界级企业整体实力已经取得长足进展,但仍处在规模大而质量和效益不高、核心竞争力较弱的困局当中,许多方面仍然存在结构失衡问题。我们必须重视失衡问题对世界级企业自身及中国世界级企业整体布局乃至中国经济结构调整的中长期影响,并有针对性地解决这些结构性失衡,以进一步提升中国世界级企业的水平和国际竞争能力。

1.我国世界级企业利润率与宏观经济增速下滑的同步性,说明新常态下国内市场的繁荣情况严重制约我国世界级企业的盈利能力,国内市场仍然是我国世界级企业主要的需求和供给市场。同时,我国世界级企业利润率低于世界平均水平和我国经济增速超过世界平均水平表明,我国世界级企业利润率下滑与国内资源错配交织在一起。建议从两方面入手:一方面,坚持供给侧改革,发挥需求侧的拉动作用,降低体制成本,依托创新跨越“中等收入陷阱”,继续深化产业结构调整与升级,促进资源的优化配置,巩固经济中高速发展,防止经济增速进一步下滑,提高经济增长质量。另一方,鼓励中国企业尤其是世界级企业进一步加强参与全球分工,拓展国际化业务,鼓励和支出企业“走出去”,利用多元化的国际市场摆脱对国内市场的过度依赖,降低国内市场风险与波动对企业的负面冲击。

2.我国世界级金融公司与非金融公司的结构依然存在严重失衡,说明金融市场尚不健全,金融市场与商品市场的二元结构仍然相当明显,金融改革仍然任重道远。建议进一步深化金融市场改革,积极引入竞争机制,放宽对金融领域的进入门槛,积极推行利率市场化;构建多层次的资本市场体系,促进金融资本与商品市场的有机结合,提高资本的利用效率,降低融资难的制度性约束对民营企业推动产业升级产生的障碍;加强对金融资本的杠杠与债务风险管理,防止金融泡沫与风险。

3.央企与地方国企以及民企的结构差异明显。这反映了效率的差异在相当大的程度上与所有制的制度性因素有关,继续深化改革与规范治理不容置疑。建议加快推行国有企业的分类改革,尤其是地方国有企业要积极引进战略合作者,大力促进混合所有制模式的发展,扫除利益固化以及因监管不力形成国有资产流失对国有企业混合所有制改革带来的障碍。采用现代企业制度规范国有企业治理,坚持政企分离,保障非公有制经济公平公正的市场地位。

4.我国和世界级企业主要来源国的行业不均衡,反应了我国世界企业的行业分布主要是垄断性或附加值低的领域。建议通过引入竞争机制加强对垄断企业的改革,减少要素流动的制度性障碍,优化资源配置;在发挥传统比较优势的同时,积极鼓励技术的引进、改造与创新,依托技术促进企业转型升级,推动产业的高端信息化与技术化,大力培育和发展高新技术等高端与新兴产业。

(本文作者介绍:北京大学国家发展研究院研究员、助理院长、BiMBA商学院常务副院长)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。