文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、王宇哲

在通胀预期上移、总需求扩张、总供给趋紧、加息效应滞后的情形下,今年下半年全球通胀或升至尖峰。

程实:下半年全球通胀或升至尖峰

程实:下半年全球通胀或升至尖峰“行到山顶间,还与平地同”。2018年以来,全球主要经济体通胀整体呈现上升趋势,除了持续处于严重通胀的阿根廷外,G20其他国家4月通胀均值接近3%,高于2017年均值约0.2个百分点。根据IMF的最新预测,2018年全球通胀同比将达到3.5%。

我们认为,在通胀预期上移、总需求扩张、总供给趋紧、加息效应滞后的情形下,今年下半年全球通胀或升至尖峰。周期的错位是通胀阶段性冲顶的主要原因:其一,随着全球复苏的主动力由美、欧渐次转移至新兴市场,发达经济体的复苏高点与新兴经济体的动能增强同向叠加;其二,发达经济体产出缺口逐步弥合与新兴经济体过剩产能出清形成总供给张力,地缘风险和贸易摩擦推动输入型通胀;其三,全球货币政策收紧对通胀的制约存在滞后,主要央行全面缩表的共振尚未出现。

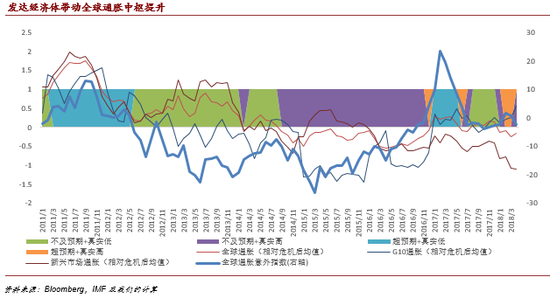

发达经济体产出缺口弥合,新兴市场通胀预期触底反弹。2018年以来,全球主要经济体通胀整体呈现上升趋势,除了持续处于严重通胀的阿根廷外,G20其他国家4月通胀均值接近3%,高于2017年均值约0.2%。2009年金融危机之后,全球通胀在2011年升至高点,自2012年后开始下行,且始终不及预期。

对于发达经济体和新兴市场,通胀预期的调整进度也出现明显分化,前者渐次下行,通胀与意外指数走势相对一致,意味着通胀预期中枢开始靠近于真实通胀中枢。然而,后者变化相对缓慢,发达经济体量化宽松货币政策的溢出效应令新兴市场的通胀反弹延续至2013年。随着发达国家经济率先复苏,其通胀于2015年触底后逐步上行,通胀预期也开始上移。发达经济体的通胀走势与产出缺口变动方向大体相关,且滞后约一年,随着美、英、欧等国产出缺口渐进弥合,其通胀也将维持上行。

目前,新兴市场通胀水平相对低迷,通胀与意外指数走势甚至出现背离,意味着通胀预期仍在低位(详见附图)。但我们认为,新兴市场的通胀预期或已触底。从主要新兴市场经济体来看,尽管巴西、俄罗斯等国在经历衰退后通胀出现高位回落,但随着欧、亚其他新兴经济体分别于2016、2017年中开始出现通胀上行趋势,通胀预期有望反弹。

另外,伴随美国加速通胀和加息的预期,美元指数的短期冲高也对部分新兴市场国家带来一定通胀压力。2017年10月,我们在报告中指出,当下新兴市场排名前十的危险货币依次为:委内瑞拉玻利瓦尔、阿根廷比索、南非兰特、土耳其里拉、巴西雷亚尔、墨西哥比索、印度卢比、越南盾、印尼盾、白俄罗斯卢布。2018年至今,名单中排名前四的货币均已发生过剧烈的币值波动。

复苏高点与动能增强同向叠加,总需求扩张带动通胀上行。总需求曲线的右移是全球通胀提升的主要驱动力。根据哈佛大学卡门·莱因哈特(Carmen M. Reinhart)教授和肯尼斯·罗格夫(Kenneth S. Rogoff)教授长时间序列、宽国别视角的学术研究,金融危机在发达国家的持续期平均为7.3年,在新兴市场的持续期平均为10年。

自2007年次贷危机爆发至今,本轮危机已走过十年,这为全球经济复苏换挡提速奠定了基础。根据IMF的最新预测,2018年,全球经济有望实现3.94%的经济增长,增速不仅高于2008-2017年危机期间年均的3.35%,还高于1980-2017年历史平均的3.48%。

从复苏的动力来看,2018年,新兴市场和发达经济体均有望超出历史平均水平,分别实现4.94%和2.48%的经济增长,较2017年提速0.18和0.14个百分点。在全球经济从多元化退潮向多元化涨潮的结构异变转折期,发达经济体复苏高点和新兴市场动能增强同向叠加,支撑全球经济换挡提速。

从前瞻指标看,2016年以来,全球PMI持续向好,特别是新兴市场PMI迈入枯荣线上方,带动全球通胀反弹。今年1季度, PMI一度从七年来的高位回落,但新订单指数和投入价格指数于4月企稳,仍接近3年来高位。今年5月,中国制造业PMI和新订单指数均创下了半年来的新高,全球需求回暖有望重新推升通胀。

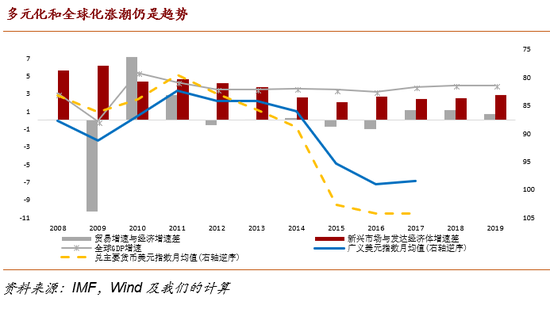

尽管多元化涨潮伴随全球性贸易摩擦的威胁,但总需求持续上行的态势从全球贸易增长中仍可见一斑。2018年,全球贸易增速有望再度超出经济增速1个百分点以上,意味着全球金融危机以来的逆全球化趋势相对得到改善(详见附图)。

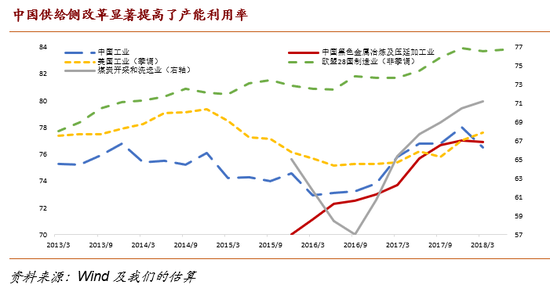

全球总供给相对趋紧,成本推动型通胀逐渐形成。全球总供给曲线的左移为潜在通胀的重要原因,其关键因素有以下三个:第一,中国“供给侧改革1.0”的产能出清带动通胀沿产业链传导。在去产能、去库存、去杠杆的推动下,上游产品价格率先上升,也渐次带来从上游到下游、从资源品到消费品的成本推动型通胀压力。2017年全年,中国工业产能利用率达到77.0%,同比提高3.7个百分点。其中,煤炭开采和洗选业产能利用率为68.2%,同比提高8.7个百分点,钢铁产能利用率从2015年的70%提高到80%,逐步进入合理区间(详见附图)。

随着中国经济发展阶段的转变,“供给侧改革2.0”将更注重供给的质量、补齐短板并适应消费升级需要、监管和环保措施的常态化,通胀水平不会持续上升,而有望保持相对温和。第二,以石油为代表的大宗商品价格上升带来输入型通胀。2017年以来,以OPEC成员为主的原油生产国冻产行动执行情况超预期,对油价构成了较强支撑。

EIA的数据显示,其原油库存在2017年底下降到2015年10月以来的最低水平。今年以来,随着地缘政治冲突恶化,中东局势的不稳定或将维持原油价格在阶段性高位,并对原油进口国带来输入型通胀。从全球主要发达经济体的通胀结构来看,2017年至今,CPI同比增速领先核心CPI,且其相对走势与更多衡量可贸易品价格的PPI较为同步。

第三,贸易摩擦加大全球性通胀压力。今年以来,作为全球经济体量最大的两个国家,中、美之间的贸易冲突全面升级,美国与欧盟、加拿大等经济体的贸易摩擦也有加剧的倾向。随着贸易摩擦的演化,机电产品、钢铝产品、农产品都可能成为贸易战重点针对的商品类别,为贸易战各方及全球其他国家带来直接或间接的通胀。

需求端刺激将渐次终结,全球货币政策收缩对通胀的制约存在滞后。美国经济学家弗里德曼有一句名言,“通胀在任何时候、任何情况下都是货币现象”,但货币现象对于通胀的作用却有赖于相对货币供应的数量和形式。

不同经济体真实复苏进程的差异决定了货币政策收紧的渐进性,意味着加息的影响滞后于经济回暖,不会阻碍全球通胀在短期内上行。从历史上看,以消费为主引擎的发达经济体核心通胀与M2和M1的相对增速大体呈正相关。但金融危机爆发后,以量化宽松为代表的货币刺激政策导致其央行资产负债表急剧膨胀,而经济增长中枢的下行却带来企业投资积极性下降,现金储备上升。

在此情形下,核心通胀变为与广义货币相对增速负相关,意味着陷入流动性陷阱,即M2增速长期低于M1增速。以美国为例,在1995年12月至2008年10月,其M1月同比均值仅为1.6%,但在之后截至首次加息的2015年底,M1月同比均值高达11.4%(详见附图)。

随着经济真实的复苏,重启加息后至今美国M1月同比均值降至7.6%,核心通胀与广义货币的相对增速负相关程度减弱,但资产负债表的收缩尚未形成对通胀上升形成挑战,且海外美元回流也抵消了部分国内美元信贷增速减缓压力。与之相比,欧、日央行资产负债表仍然处在量化宽松边际减缓的阶段,主要央行全面缩表的共振尚未出现,其对全球整体通胀的制约在短期并不会显现。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。