文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 高拓

杭州湾之所以在国家政策层面形单影只,很大程度上是因为其在内部已经形成了良好的协同机制。在未来我国特区/湾区建设的滚滚大潮中,具备成为世界级湾区潜质的杭州湾,不应被人们所遗忘。

杭州湾不应被政策遗忘

杭州湾不应被政策遗忘5月6日,自全国政协委员刘炳章4月底表态后,香港特区政府政务司司长张建宗表示将在《粤港澳大湾区发展规划》出台后,尽快成立 “粤港澳大湾区发展办公室” ——内地香港齐发声,粤港澳大湾区正式规划已箭在弦上。

早在2017 年 3 月全国两会期间, “粤港澳大湾区城市群发展规划”就已被提出,粤港澳大湾区(以下简称粤港澳)发展跃升至国家战略层面。

2017年4月1日,中共中央、国务院决定在河北雄安设立国家级新区。

2018年4月13日,中央宣布海南全岛将建设自由贸易试验区,稳步推进自贸港建设。

至此,京津冀、粤港澳与海南岛都拥有了自己的国家级特区/湾区政策,唯独环杭州湾大湾区(以下简称杭州湾)遭到“选择性遗忘”。

笔者经研究发现,杭州湾之所以在国家政策层面形单影只,很大程度上是因为其在内部已经形成了良好的协同机制。在未来我国特区/湾区建设的滚滚大潮中,具备成为世界级湾区潜质的杭州湾,不应被人们所遗忘。

杭州湾VS粤港澳

根据定义,湾区指的是由一个海湾或相连的若干海湾、港湾、邻近岛屿共同组成的区域。相比于粤港澳“2(港、澳)+9(内地9市)”的11市结构,杭州湾包括上海、杭州、嘉兴、湖州、绍兴、宁波、舟山7市。

世界范围内,“湾区经济”早已为全球经济发展与新兴产业突破屡立功勋。全球三大湾区中,除了日本东京湾“产业湾区”以外,美国不仅凭“金融湾区”纽约湾与“科技湾区”旧金山湾独占两席,更利用两大湾区彼此间的长期良性竞争,造就了自身金融+科技的“双霸权”地位。因此,在我国的湾区规划中,如何避免一家独大、形成多湾区良性竞争,是个值得思考的问题。

“钻石模型”最早由美国哈佛商学院著名战略管理学家迈克尔·波特提出,用于分析国家/地区某种产业的国际竞争力。波特认为,决定国家/地区的某种产业竞争力的要素有生产要素,需求条件,相关产业与支持产业表现以及企业战略、结构、竞争对手的表现,四大要素彼此间相互作用;此外,可遇不可求的机会与不可漠视的政府因素也构成重大影响。

在下文中,笔者将把“钻石模型”的内涵由单一产业竞争力外推至整体湾区竞争力,从五大维度对我国两大湾区的产业发展进行比较分析,诠释杭州湾如何能与粤港澳相抗衡,形成属于我国的纽约湾VS旧金山湾良性竞争格局。

(一)生产要素

根据钻石模型,生产要素包括人力资源、天然资源、知识资源、资本资源、基础设施等:

1.人力资源

近十年来,相较于粤港澳11市,杭州湾7市的人口始终保持在粤港澳的八成左右;而除了在2014年出现大幅滑坡以外,杭州湾与粤港澳的人口增长率也基本保持一致。

但随着2015年二胎政策开放,杭州湾人口出现爆发性增长,由于港澳两地原本就不受此前计划生育政策影响,人口增长已经趋平——随着二胎政策的逐步推进,可以预见杭州湾与粤港澳的人口差距将进一步缩小。

2.天然资源

随着全球化分工的演进,对于两大湾区来说,天然资源的竞争很大程度上取决于港口的实力。2017年,宁波舟山港与上海港的吞吐量包揽全国前两名,而广州港与深圳港仅分别位居第4与第15名,坐拥两大良港的杭州湾优势明显。

在气候方面,虽然两大湾区同属亚热带季风气候,但由于杭州湾纬度更高,夏季闷热、雷雨天气过多的“蒸笼”现象不如粤港澳严重;此外,在气候更加宜人的同时,杭州湾所处纬度也更接近世界三大湾区;最后,“上有天堂,下有苏杭”早已脍炙人口,以舟山渔场为代表的“江南鱼米之乡”也并非浪得虚名——在气候与农牧渔资源领域,杭州湾也具有得天独厚的优势。

3.知识资源

从顶尖教育资源来看,由于内地与港澳教育系统存在本质不同,笔者从教育部“双一流”与国际QS200两个纬度衡量:首先,杭州湾拥有4所教育部“双一流”大学,而粤港澳仅有两所;其次,从国际标准来看,杭州湾拥有3所QS200高校,而粤港澳地区的5所QS200高校全部集中在香港,教育资源的要素优势过于集中,难以互通互补。

从专利发明的角度看,上海+浙江的专利授权数在2012年反超香港+广东后,始终在专利授权增速上压制对手,且该领先优势在近两年来有一步扩大趋势。

无论是从顶尖教育资源的分布还是专利发明的效率上,杭州湾都略胜粤港澳一筹。

4.资本资源

我国三大证券交易所恰好都坐落在两大湾区内。香港作为世界三大金融中心之一,其依托的港交所具有强大的先行优势,但随着我国内地经济的腾飞,上证所在2007年首次在市值上反超港交所,并在近几年坐稳了我国三大证券交易所的头把市值交椅;而深交所市值在2015年迎来爆发,“股灾”后也未受太大负面影响,对港交所也形成后来居上之势。

但值得注意的是,深交所与港交所都在吸引科技企业方面颇有心得,而上证所则更多为国企与其他大型企业提供资本支持。从湾区维度来看,新经济浪潮之下,深交所与港交所既具有先行优势,又可能由于职能重叠而出现比较明显的“内讧”现象,上证所在何种程度上拥抱新经济,又如何在平衡自身特点的前提下转型拥抱新经济,将对下一阶段杭州湾的资本风向产生战略性影响。

5.基础设施

我国两大湾区都坐拥密集的铁路网以及完备的公路、机场设施。而正如旧金山湾拥有金门大桥一样,两大湾区都拥有湾区标志性的跨海大桥——杭州湾大桥与港珠澳大桥。

然而,看似旗鼓相当的基础设施条件下,杭州湾仍然拥有两大不可比拟的优势:

一是在纬度上位于我国中部的长江入海口,对内能够快速连接京津冀、雄安新区以及环渤海湾区,对外凭借两大良港承接环太平洋全球贸易资源,要素互通互联极其便利。

二是粤港澳地区有边境线阻隔,看似便捷的基础设施要素无法自由流通,最典型的例子莫过于在刚刚过去的五一假期,杭州湾大桥“照例”堵车,而港珠澳大桥几成“空桥”——牌照限制使得看似宏伟的桥梁工程“中看不中用”,这也从侧面体现了杭州湾交通要素流通无阻,基础设施整体性强的特点。在2022年杭州亚运会的东风下,有理由相信杭州湾的基础设施将迎来新一轮升级。

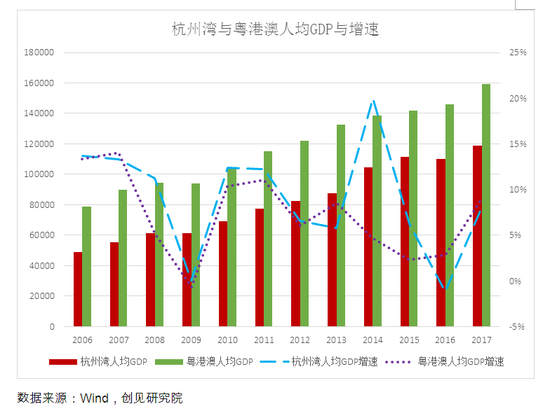

(二)需求状况

从人均GDP角度分析,粤港澳不愧为我国经济密度最大区域,始终对杭州湾保持人均GDP上的领先;而在人均GDP增速上,杭州湾也并无甩开粤港澳的趋势。

但如果将杭州湾7市与粤港澳11市人均GDP拆解分析,不难发现港、澳两地在粤港澳人均GDP中的贡献令人咂舌——第1名澳门的人均GDP是第11名肇庆的十倍,而第2名香港的人均GDP也有第10名江门的五倍,如此巨大的差距反映出粤港澳人均GDP虽高,但分布相对不均,两极分化较为严重。

而杭州湾7市的人均GDP波动不大,第1名杭州的人均GDP仅比第7名湖州高出50%,整体呈现“共同富裕”格局,这也与世界三大湾区内的人均GDP分布更为类似,反映了杭州湾更为均衡的内需分布。

(三)相关及支持产业

就行业分布而言,截至2015年,上海的制造业就业占比达25%左右,低于广州,不到深圳的一半;而杭州湾其他七市制造业就业占比刚过40%,在就业占比前五位与上海高度重合的同时,妥善分担了上海的建筑与农林牧渔职能;反观珠三角其他城市,制造业就业占比将近六成,彻底成为港澳广深四市的“代工厂”,相关支持产业相对欠发达。

上海的“反哺作用”很好地带动了都市圈产业链的完善健全,而粤港澳除了港澳广三市之外,深圳与其余七市均未形成独立的城市产业链,更多只是机械地参与粤港澳垂直分工,缺乏横向互动互联能力。“共同富裕”与“两极分化”的思路再次体现在两大湾区的产业链结构上。

(四)企业战略、结构与同业竞争

以阿里与腾讯为代表的企业派系之争,是两大湾区企业战略、结构与同业竞争的战略高地,就目前来看,阿里坐拥“巨型独角兽”蚂蚁金服,重金投资达摩院,深耕技术创新领域,而腾讯更多聚焦美团式的商业、应用场景模式创新。

单就模式路线比拼,双方一时间难分高下,但依托各自湾区的支持,两大巨头形成的两地企业良性竞争氛围,已经对我国互联网行业发展乃至新经济形态孵育提供了充分养料。

(五)政府与机会

“钻石模型”中,除了相互作用的四大要素,来自政府与机会的两大外部因素也不容忽视。

正如篇首提到的,粤港澳发展在2017年两会就被提至国家战略层面,而杭州湾在国家政策层面似乎已被“遗忘”。结合上文的分析,笔者认为杭州湾目前已经形成“共同富裕、互相补足”的良性协同机制,政策的介入可能需要更多放权地方层面,以免从框架上破坏杭州湾内部的化学反应。

而国家大力倡导,在中美“贸易战”背景下更加火热的新经济概念,是两大湾区争夺的最大机会之一:杭州湾拥有“数字城市”杭州、“中国制造2025”示范第一城宁波,又以商蕴深厚,且在金融科技上已露锋芒的上海为后盾,迎接新经济的架构已经趋于完整,而从目前独角兽企业总估值的量化指标来看,上海与杭州也已远远领跑广深港。

相比之下,粤港澳拥有在科技投资方面更有发言权的深交所与港交所,无畏创新的精神也在深圳近几年的腾飞中得到了充分体现。两大湾区对新经济的机会的拥抱,将会是一场“徐徐而进”对上“侵掠如火”的风格较量。

杭州湾不应被遗忘

通过“钻石模型”五大维度分析,笔者认为:

杭州湾在生产要素各方面不仅与粤港澳旗鼓相当,其要素流通更不受交通、经济与司法三大边界限制,产生的协同效应无法仅凭数据衡量。

在需求层面,杭州湾人均GDP虽略逊于粤港澳,但各市人均GDP分布更为均衡,也更符合世界三大湾区的成熟阶段特点。

在相关及支持产业层面,杭州湾各市产业链相对完整,上海的反哺作用以及各市独立造血与横向整合能力均强,而粤港澳以垂直分工为主,资源集中与两极分化较为严重。

在企业战略、结构与同业竞争层面,以阿里系与腾讯系为代表的技术创新与模式创新之争暂且难分高下,但两大湾区科技领域的良性竞争格局已初现雏形。

最后,在政府与机会两大外部因素方面,粤港澳在国家战略层面占先,杭州湾亟待更多地方放权;在拥抱新经济的机会层面上,两地风格迥异,机会相对均等。

对比粤港澳,杭州湾不仅在五大维度上不落下风,更以其优秀的区域协调性在多项指标上“以柔克刚”。笔者认为,我国完全可以对标美国纽约湾VS旧金山湾模式,在杭州湾与粤港澳两大湾区的良性竞争格局中收获生产力与战略性产业的双重飞跃,在粤港澳率先收获国家战略层面政策红利之后,同样具备世界级湾区潜质的杭州湾不应被遗忘。

(本文作者介绍:淳石资本研究部负责人,创见研究院首席研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。