文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙、左俊义

整体来看,2018年人民币对美元汇率将呈现先弱后强的基本走势,在监管部门对居民换汇、资本流动、境外投资和并购的正确引导下,人民币汇率大幅贬值或升值的基础并不存在。

2018年人民币汇率将往何处去?

2018年人民币汇率将往何处去?回看过去一年的中国经济,最让投资者意外的是人民币汇率“由贬转升”,那些在2017年年初买入美元、购买境外保险产品或QDII产品的人亏钱了吗?人民币汇率画风逆转的背后有哪些驱动因素?且看下文细细分析。

三大因素驱动人民币“由贬转升”

在此所说的“由贬转升”是指普通投资者最为关注的人民币对美元双边汇率。过去一年内,人民币对美元双边汇率由6.95:1升值到6.5:1,升值幅度达6.47%。而更能代表人民币对外整体购买力水平的人民币汇率指数(CFETS)由94.83变成94.85,在一年内几乎无任何变化,且一直保持在92.26-95.34区间范围内波动。可见,相较于人民币汇率指数相对稳定,人民币对美元等货币双边汇率的波动更为激烈。

整体来看,驱动人民币升值的因素有三点:

第一,中国经济基本面明显改善。各种信息或数据都表明,当前中国经济正处于企稳回升的趋势中,高端和新兴制造业、实体经济、居民消费等指标都十分稳健,2017年新增就业人数也达1300万人。更为重要的是,一度是国际资本做空人民币汇率的重要因素——企业投资回报率持续下行的趋势也得到逆转,无论是互联网企业主导的服务业,还是工业部门的盈利能力,都实现了超预期增长。

第二,美元贬值是人民币对美元升值的首要外部因素。从整个趋势看,人民币对美元汇率与美元指数的波动几乎是完全同步的,这一趋势在2017年下半年表现得尤为明显。2017年1月3日至2018年1月2日,美元指数从103.28下行至91.86,贬值幅度超过11%(见下图)。

第三,政策调整与完善,稳定了人民币汇率预期。政策因素有两方面:一是央行在人民币汇率形成机制“收盘价+一篮子货币汇率变化”基础上加入了逆周期因子,使其更好地反映宏观经济基本面,克服外汇市场的羊群效应,人民币对美元汇率波动与美元指数波动的同步性也明显上升;二是外管局对居民换汇额度、企业境外投资进行了合理引导。在此政策影响下,2017年前三季度,境内企业对外非金融类直接投资和境外并购金额为780.3亿美元和977亿美元,同比下降了41.9%和38.9%,中国企业海外投资和并购回归理性。换句话说,监管部门政策的调整打破了“资本外流—汇率贬值—资本进一步外流”的恶性循环。

对赌人民币贬值的投资者有损失吗?

在人民币汇率贬值预期最为严峻的时期,为了实现资产的保值增值,不少投资者配置了美元资产,比如购买美元保单或者投资QDII基金等,前者是用美元来缴费的保险产品,后者是投资于国外股票、债券、或商品的基金。那么,随着人民币“由贬转升”,这部分美元资产在2017年有亏损吗?

首先来看人民币汇率升值对购买美元保险产品的影响。对于用户购买的美元保险产品来说,人民币升值的主要影响在于:

一是年度人民币缴费额下降。比如每年缴费20073美元、缴费期为5年的储蓄保障计划产品(参见表1),如果缴费期为年底,那么在2016年底按美元兑人民币6.9495的汇率计算,则当年的保费应缴13.95万人民币(=20073×6.9495);2017年底人民币兑美元升值到6.5120,那么2017年的保费应缴13.07万人民币(=20073×6.5120)。可见,2017年人民币升值了6%左右,对应的每年的人民币缴费额也节省了6%左右。所以,对于购买美元保险产品的用户来说,人民币升值有节省保费的作用。

二是如果保单正好到期,那么保单的人民币价值会略有缩水。由于保单都是偏长期的产品,比如上述的美元储蓄保障计划是5年缴费、10年到期,所以对于还未到期的美元保单来说,人民币的短期升值对保单价值的影响比较小,即1年的人民币升值对保单价值的影响较弱,而未来若干年的人民币走势难说会继续升值还是转头贬值。但如果保单是2017年到期的,比如上述的10年保单恰好是2017年底到期,假设实际的现金价值就是12.19万美元,由于2017年人民币升值了6%,所以相比人民币没有升值的环境下,该保单的人民币价值会缩水6%。

因此从总体上看,购买长期美元保单的投资者会受益于人民币升值,因为每年缴纳的人民币保费下降了。当然,如果人民币长期升值,那么保单的人民币价值肯定会下降,但如果人民币只是升值了一年,对保单的人民币价值的影响就比较小。

其次需要指出的是,人民币升值会拉低QDII基金收益率,但2017年国外资产普涨使得大部分QDII基金还是赚钱的。比如境内投资者以人民币购买的某只QDII投向标普500指数这一美元资产,标普500指数2017年上涨19%,但由于人民币兑美元今年升值了6%,再考虑到QDII基金的仓位大约是90%左右(即指数上涨1个点、QDII基金上涨0.9个点),所以,以人民币计价的QDII基金收益率大概只有11%左右。因此,当人民币处于升值周期中,以人民币计价的QDII基金的表现相比对应的美元标的指数会弱很多,两者之间的差值差不多就是人民币的升值幅度。但由于美国经济向好、特朗普税改政策进展顺利,2017年大部分的美元资产尤其是美股取得了不错的收益,所以2017年大部分的QDII基金还是赚钱的,比如2017年挂钩标普500的QDII基金收益率大约在11%左右,挂钩纳斯达克100的QDII基金收益率大约在22%左右。(参见表2)。

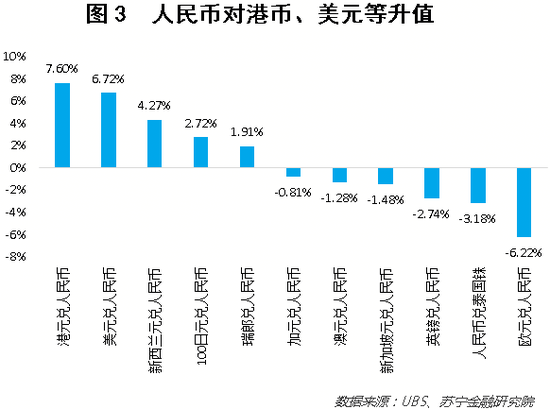

另外,除了金融投资,人民币升值还会利好出境游。2017年人民币相对港币、美元、新西兰元、日元和瑞郎是升值的(参见图3),所以去香港、美国、新西兰、日本、瑞士等地区旅游是划算的,因为同样多的人民币可以兑换更多的当地货币。

2018年人民币汇率将往何处去?

至于新一年人民币汇率走势,我们的判断是将保持稳定。理由主要有两点:

一是中央对人民币汇率的政策取向趋稳。中央经济工作会议表述是2018年 “保持人民币汇率在合理均衡水平上的基本稳定”,与2017年的最大变化是删除了“要在增强汇率弹性的同时”。可见,2018年人民币汇率形成机制将保持平稳,中央认为人民币汇率当前正处于合理均衡水平范围内。如此,在当前汇率形成机制下,由于人民币汇率指数(CFETS)保持相对稳定的可能性较大,人民币对美元汇率的波动,主要取决于美元指数自身的变化。

二是美元汇率将保持先强后弱的震荡态势。2018年上半年,在特朗普税改、美联储加息的共同影响下,加上2017年美元指数贬值幅度超过11%,美元指数可能会出现阶段性的、恢复性的回升,相应地,人民币对美元汇率可能会有一定的贬值压力。但是,从中长期来看,税改会增加美国财政赤字,美元升值也不符合特朗普振兴美国实体经济的目标,因此美元指数并不具备持续升值的基础。

整体来看,2018年人民币对美元汇率将呈现先弱后强的基本走势,在监管部门对居民换汇、资本流动、境外投资和并购的正确引导下,人民币汇率大幅贬值或升值的基础并不存在。

在此背景下,普通投资者配置境外资产的策略也应进行相应的调整:

一方面,投资者不盲从对赌人民币汇率升值或贬值,采取大规模增持境外资产的策略,而是根据自身资产状况和风险偏好,合理配置内外资产结构、比例和规模。

另一方面是坚持持有人民币资产。特别是在中国经济结构转型正在走向成功、企业竞争力和盈利能力不断增强的背景下,人民币资产特别是优质企业的股权资产,中长期来看依然是分享中国经济新一轮增长红利的重要工具。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。