文/新浪财经意见领袖专栏作家 伍戈

核 心 观 点:

1、坚持多年的货币数量目标消失于今年的政府工作报告之中,但这些指标(M2、社融)对于我们感知货币松紧以及经济冷暖仍有不可或缺的参考价值。缺失既定目标约束的货币数量未来究竟何去何从,这直接关乎宏观经济大势和资本市场方向。

2、从M2来看,尽管近期银行资金“表外转表内”、拨备率下调等监管措施有助于信贷边际扩张,但信贷总闸门最终由央行控制。经济提质减速及防风险的政策基调下,信贷难以显著增长。监管新规的逐步落地使得银行资产负债表收缩压力不减,M2将呈低位震荡态势。

3、与趋势性走低的M2相比,过去一年社融保持相对强劲。但随着金融监管的全面趋严,特别是今年年初以来对信托贷款等的限制措施陆续出台,表外融资呈现显著收缩趋势。这使得社融增速有望持续回落,M2与社融之间的分化未来趋于收敛。

4、货币政策由数量型向价格型调控转型过程中,价格似乎变得更重要。尽管如此,货币数量与资金价格仍是观察“硬币”的两面,数量的趋势或能预判价格的变化。展望未来,如果在总需求保持平稳韧性前提下货币数量增速稳中趋缓,那么这意味着利率仍有向上支撑。

伍戈:消失中的货币

伍戈:消失中的货币一、引言

坚持多年的货币数量目标消失于今年的政府工作报告之中,但这些指标(广义M2、社会融资规模)对于我们感知货币松紧以及经济冷暖仍有不可或缺的参考价值。缺失既定目标约束的货币数量未来究竟何去何从,这直接关乎宏观经济大势和资本市场方向。

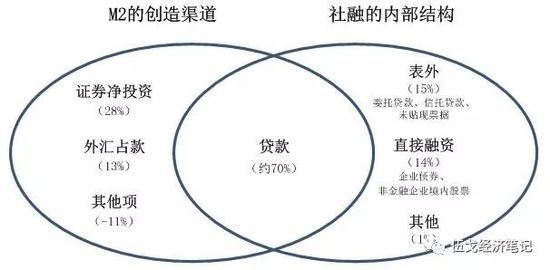

2018年政府工作报告中GDP目标较去年持平,在总需求保持平稳韧性前提下,货币供给最终决定货币数量。仔细研究有关供给的影响因素,有助于预判未来货币数量的趋势。尽管M2与社融统计方式有所差异,但都受到货币政策与金融监管等供给因素的影响,值得深入剖析。

图1:M2与社融受货币政策、金融监管等因素的影响

来源:Wind,华融证券

来源:Wind,华融证券注:1、上图数据为各部分占比的最新数据;2、M2创造渠道中的贷款比社融口径中的贷款多出对非银金融机构贷款的部分,但非银贷款占比不大;3、M2中的其他项是财政存款等项目,为M2的负向拖累项。

二、消失中的货币:M2未来何处去?

贷款是M2创造渠道以及社融内部构成中规模最大的部分,其扩张程度直接影响货币数量的演进方向。近期银行资金“表外转表内”、拨备率下调等监管措施有助于信贷边际扩张,但信贷总闸门最终由央行控制,更多取决于货币政策立场。回溯历史不难发现,尽管2010年以来GDP不断下滑,但人民币贷款余额的年度增速都维持在13%左右水平,可见央行的信贷调控十分稳健。当然,在商业银行“早投放、早受益”的理念下,信贷投放年内具有显著的”3-3-2-2”季节性节奏规律。结合今年开局的信贷数据及历史规律,预计全年人民币贷款余额增速或将维持在13%左右。在经济提质减速及防风险的基调下,信贷增长总体保持平稳,难以超预期。

图2:2018年贷款增速有望整体平稳难超预期

来源:Wind,华融证券

来源:Wind,华融证券注:1、上述图例中的“1季度”代表1季度新增信贷占全年新增信贷占比,以此类推;2、贷款同比增速为存量年度同比增速;3、2018年信贷增速是依据今年1,2月信贷数据以及历史信贷投放规律计算的估算值。

商业银行的资产扩张是M2派生创造的源泉。统计意义上讲,M2表征的是《其他存款性公司概览》的负债方,即由商业银行资产负债表的负债方并表汇总而来。在信贷有望保持相对平稳增长的背景下,2018年引起M2变动的主要矛盾仍在商业银行资产方的证券净投资科目。未来对资金空转、多层嵌套、消除通道等监管措施有望持续,商业银行“同业存单—同业理财—委外投资”链条继续收缩,从而使证券净投资继续收缩并拖累M2。

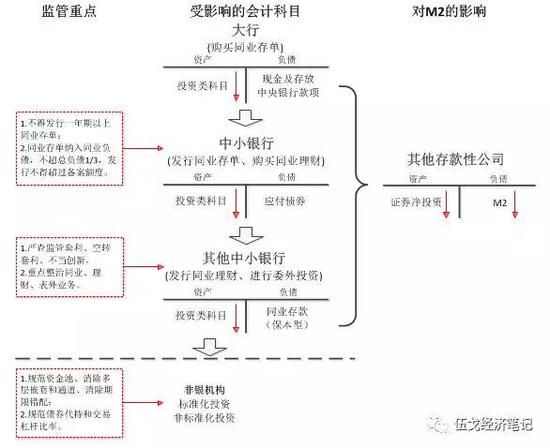

图3:严监管下银行资产端扩张仍将受限,信用派生难言强劲

来源:华融证券整理

来源:华融证券整理注:1、上图中“监管重点”摘自2017年以来对商业银行资产端产生影响的各监管法规的梳理结果;2、非保本型同业理财不计入发行行表内,而是计入购买行表内且派生货币。

具体地,对同业存单业务来说,金融机构不得发行一年期以上同业存单,部分银行同业存单纳入同业负债管理,发行额度不超过总负债1/3,且不得超过年初备案额度,有关业务未来将继续收缩。对同业理财业务来说,由于受到央行广义信贷考核约束及银监会同业、理财等整治行动约束,未来扩张势必承压。对委外投资来说,尤其受到资管新规中消除通道、严禁期限错配、规范资金池等规范制约,叠加302号文对标准化投资严格规范,委外投资规模料将继续下滑。可见,同业业务收缩下证券净投资将继续承压,综合考虑到去年低基数效应,2018年M2或将呈现低位震荡态势。

图4:同业收缩下证券净投资继续承压,M2或将低位震荡

来源:Wind,华融证券

来源:Wind,华融证券三、消失中的货币:社融未来何处去?

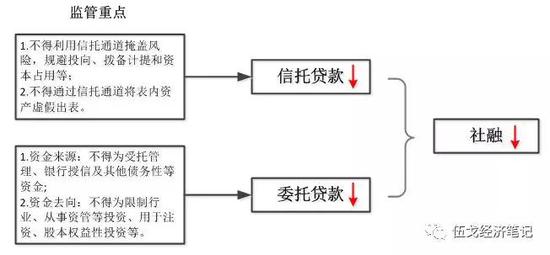

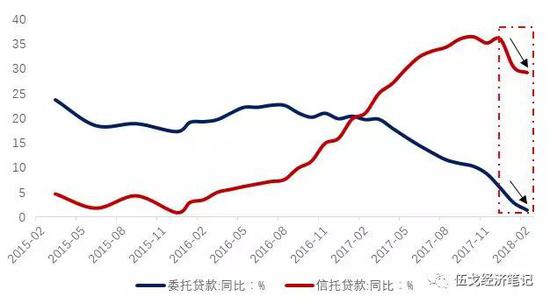

从社融的内部结构来看,如果新增人民币信贷整体平稳,那么表外融资(信托、委托贷款)的变化将是影响社融变化的主导因素。具体地:从信托贷款来看,《关于规范银信类业务的通知》要求银行不得利用信托通道掩盖风险实质,禁止通过信托通道将表内资产虚假出表,从一定程度上堵死了银信合作中的通道类业务。过去一年迅速扩张的信托贷款已于今年1月份见顶回落,我们预计在此监管政策影响下,未来信托贷款增速将继续回落;从委托贷款来看,2018年1月颁布的《商业银行委托贷款管理办法》主要从资金来源、资金用途以及委托人职责等方面做了严格限制,预计委贷未来也将延续下滑趋势。综上,基于信托、委托贷款继续受限,预计全年社融增速回落至10%左右。

图5:信托委托贷款加强规范,社融增速趋于回落

来源:华融证券整理

来源:华融证券整理注:上述“监管重点”摘选于2017年12月银监会发布《关于规范银信类业务的通知》(55号文)及2018年1月银监会发布《商业银行委托贷款管理办法》等。

图6:委托、信托贷款同步萎缩,社融增速持续下行

数据来源:Wind,华融证券

数据来源:Wind,华融证券过去一年令市场感到困惑的是,在如此强的金融监管下,M2不断创新低但社融仍保持相对强劲。由于表内信贷增速较为稳定,造成M2和社融增速分化的主要矛盾并非表内信贷,而在于不同时期金融监管重点的差异导致证券净投资(主要影响M2)和表外融资(主要影响社融)的走势出现了分化。值得一提的是,此处及下文的“表外”是指纳入社融统计的“狭义表外”的概念。具体地,可将2014年以后的金融监管政策划分为三个阶段:

图7:监管重点的时间差异使得此轮M2先于社融回落

来源:Wind,华融证券

来源:Wind,华融证券第I阶段 “宽同业,严表外”:2014年底至2016年1季度监管层鼓励非银创新证券和基金子公司资管业务以及同业存单业务,此时证券净投资迅速扩张,M2增速快速上升。但与此同时,银信合作政策高压下信托业务迅速萎缩加之委托贷款严监管,社融增长明显乏力。

第II阶段 “严同业、宽信托”:2016年1季度至2017年底监管层全面对同业链条严监管,证券和基金子公司资管迅速收缩,证券净投资大幅下滑,拖累M2屡创新低。而资管新规去通道背景下,信托反而成为唯一许可的通道逆势上涨,拉动社融保持强劲增长。

第III阶段“严同业、严表外”:2018年元旦后随着银信类业务和委托等业务全面纳入严监管体系,表外融资呈现下降态势,社融增速开始回落。而在严监管下证券净投资却难以扩张,未来M2将维持低位震荡,其与社融之间的分化将逐步收敛。

图8:随着监管全面收紧,M2与社融的分化将趋于收敛

来源:Wind,华融证券

来源:Wind,华融证券四、结论与展望

一是尽管近期银行资金“表外转表内”、拨备率下调等监管措施有助于信贷边际扩张,但信贷总闸门最终由央行控制。经济提质减速及防风险的基调下,信贷难以显著增长。未来监管新规的逐步落地使得银行资产负债表收缩压力不减,M2将呈低位震荡态势。

二是与趋势性走低的M2相比,过去一年社融保持相对强劲。但随着金融监管的全面趋严,特别是今年年初以来对信托贷款等的限制措施陆续出台,表外融资将呈现显著收缩趋势。这使得社融增速有望持续回落,未来M2与社融之间的分化趋于收敛。

三是货币政策由数量型向价格型调控转型过程中,价格似乎变得更重要。尽管如此,货币数量与资金价格仍是观察“硬币”的两面,数量的趋势或能预判价格的变化。展望未来,如果在总需求保持平稳韧性前提下货币数量稳中趋缓,那么这意味着利率仍有向上支撑。

(本文作者介绍:华融证券股份有限公司首席经济学家,总经理助理。)

责任编辑:牛鹏飞

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。