意见领袖 | 王剑

核心观点

■ 总体回顾:营收小幅减少,利润略微增加

2024年上半年上市银行合计营业收入2.89万亿元,同比下降2.0%;合计归母净利润1.09万亿元,同比增长0.4%。整体来看较一季报变化不大,符合我们此前的预期。

■ 驱动因素详解:息差拖累业绩,拨备反哺利润

对净利润增长关键驱动因素分析总结如下:(1)净息差持续拖累净利润增长。受LPR下行、存量按揭利率调整、存款成本相对刚性等因素影响,银行净息差持续回落,拖累营收及净利润增速,是当前银行最大的压力来源。(2)不良生成稳定,资产减值损失对净利润增长仍产生正贡献。但需要注意两点,一是部分银行可能存在拨备“余粮”逐步消耗的情况,二是行业整体逾期率反弹,后续资产质量走势需待观察。(3)生息资产规模的贡献有所回落。今年以来在高基数及政策取向微调的情况下资产增速有所回落。

■ 行业展望:2024全年表现或与中报接近,2025年有望迎业绩拐点

基于前述分析,我们认为当前银行基本面仍然承压,边际变化不大,2024年全年表现或与中报接近。我们估计2025年行业整体业绩迎来拐点,主要是受益于净息差降幅收窄。我们预计2025年行业营收和净利润都将保持正增长。

■ 单家银行:资产质量和拨备计提是银行业绩分化的首要原因

在净息差、手续费收入等指标趋同的情况下,资产质量和拨备计提仍是不同银行归母净利润增速差异的首要原因,其次为资产扩张速度。

■ 其他事项

一是新增贷款投向上,上半年上市银行新增贷款以对公为主,行业分布上以城投基建、工业和批发零售业为主,房地产开发贷也有一定新增。二是金融投资的第三方结构化主体和信用债方面,上半年上市银行进一步压降非标投资规模,公募基金、ABS占比则保持稳定,信用债占比也稳定。三是分类型银行来看,各类型银行关键驱动因素表现大同小异,其中股份行、农商行拨备计提少于不良生成,未来拨备计提压力相对较大,需要持续关注。

■ 投资建议(略)

■ 风险提示

若宏观经济大幅下行,可能从多方面影响银行业,如净息差、资产质量等。

目录

一、总体回顾:营收小幅减少,利润略微增加

二、驱动因素详解:息差拖累业绩,拨备反哺利润

2.1 净息差:净息差持续下降,后续压力有望减轻

2.2 资产质量:不良生成稳定但逾期率上升,拨备反哺利润

2.3 资产规模:增速回落

2.4 手续费净收入:持续减少

三、行业展望:2024全年表现或与中报接近,2025年有望迎业绩拐点

四、单家银行:资产质量和拨备计提是银行业绩分化的首要原因

五、专栏一:新增贷款主要投向工业批零和城投基建,非标资产持续压降

六、专栏二:不同类型银行表现大同小异

七、投资建议(略)

八、风险提示

01

总体回顾:营收小幅减少,利润略微增加

42家A股上市银行的2024年中报已披露完毕。数据显示,全行业的营业收入同比减少,归母净利润同比小幅增加。2024年上半年上市银行合计营业收入2.89万亿元,同比下降2.0%;合计归母净利润1.09万亿元,同比增长0.4%。整体来看,收入与归母净利润增速较一季报变化不大,符合我们此前的预期。

我们对净利润增长进行归因分析,观察主要指标的边际变化对净利润增速的贡献。具体来看:

(1)净息差持续拖累净利润增长。受LPR下行、存量按揭利率调整、存款成本相对刚性等因素影响,银行净息差持续回落,拖累营收及净利润增速,是当前银行最大的压力来源。

(2)资产减值损失对净利润增长仍产生正贡献。上市银行整体资产减值损失同比下降,对净利润增长仍产生正贡献。但需要注意部分银行可能存在拨备“余粮”逐步消耗的情况。

(3)生息资产规模的贡献有所回落。2023年银行生息资产增速较快,但今年以来在高基数及政策取向微调的情况下增速有所回落。

(4)手续费净收入对净利润增长产生小幅不利影响。其他因素的波动性则较大,不再赘述。

02

驱动因素详解:息差拖累业绩,拨备反哺利润

2.1 净息差:净息差持续下降,后续压力有望减轻

受LPR下降、存量按揭利率调整等影响,银行贷款收益率持续下行,而尽管挂牌利率下调、禁止手工补息等降低了存款成本,但存款利率相对贷款而言降幅要小很多,这导致净息差持续降低。今年上半年上市银行整体净息差同比下降23bps,降幅与去年的26bps接近。展望全年,我们认为受2月份、7月份两次LPR下调影响,银行净息差后续仍将走低,但随着同比基数降低,净息差对营收增长的不利影响或减轻。尤其是到2025年,净息差同比降幅有望明显收窄,银行收入增速或转为正增长。

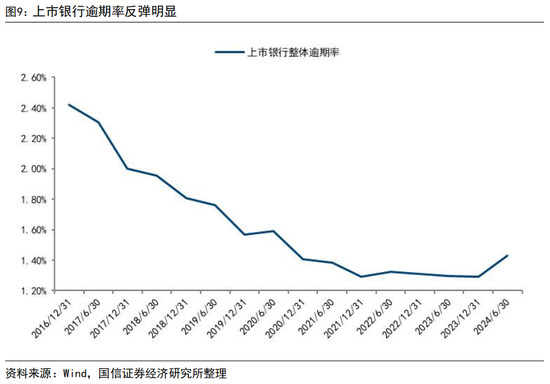

2.2 资产质量:不良生成稳定但逾期率上升,拨备反哺利润

上市银行不良生成率变化不大,资产质量整体较为稳定。银行资产质量表现看上去与宏观经济表现不太相符,主要是因为前几年供给侧结构性改革降低了传统产业的负债水平以及近几年银行业加大存量不良的处置核销,使得借款人杠杆水平降低,房地产等部分领域风险暴露但整体占比不高,再加上银行的信贷投放风险偏好下降,导致银行资产质量整体保持稳定。

不过我们也需要注意到今年上半年上市银行逾期率反弹较为明显,不排除下半年不良生成率回升的可能,因此后续资产质量走势需待观察。

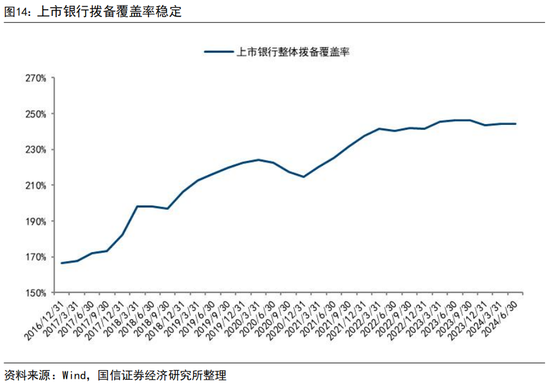

上市银行的拨备计提力度(以“新提贷款损失准备/不良生成”来衡量)则继续降低,反哺利润增长,因而拨贷比有所下降。

具体来看:

不良率、关注率平稳,逾期率上升。(1)上市银行不良贷款率持续降低到较低水平,2024年二季末上市银行合计不良贷款率约1.25%;(2)关注类贷款率保持稳定,近几年保持在1.7%上下;(3)不过上市银行逾期率上升较多,后续资产质量走势需待观察。(4)此外,我们还通过样本银行数据观察不同领域的贷款不良情况,其中房地产开发贷的不良率有所回落,个人按揭贷款不良率自2022年下半年以来持续上升但与其他贷款相比仍然很低。

上市银行整体不良生成率保持稳定。

拨备反哺利润增长。近几年银行资产减值损失同比持续下降,反哺利润增长,这导致上市银行整体拨贷比持续降低。受不良处置影响,拨备覆盖率则维持稳定。

2.3 资产规模:增速回落

2024年二季度末上市银行合计总资产为293万亿元,同比增长7.2%。2022-2023年政策当局推动银行业加大资产投放以支持经济复苏,目前随着经济温和复苏,政策取向也微调,同时在高基数影响下,资产增速回归正常水平。

2.4 手续费净收入:持续减少

2022年以来资本市场波动、政策因素等影响理财和代销业务收入,上市银行手续费净收入持续减少。但因为其在总收入中的占比不高,因此对银行净利润增长的影响并不大。

03

行业展望:2024全年表现或与中报接近,2025年有望迎业绩拐点

基于前述分析,我们认为当前银行基本面仍然承压,边际变化不大,2024年全年来看表现或与中报接近。就关键驱动因素来看:

(1)受2月份和7月份LPR下降影响,银行净息差仍有下行压力,但随着基数降低,若后续LPR不再大幅下降,则全年净息差对收入和净利润增长的不利影响或减弱,尤其是四季度。

(2)随着宏观经济走向复苏,预计全年不良生成率将保持稳定。银行当前拨备覆盖率、拨贷比处于较高水平,依然有能力通过拨备反哺利润,预计净利润增速将保持稳定,估计行业整体在0%左右。

(3)随着基数降低和政策取向微调,资产增速或将保持较为稳定的水平。

我们估计2025年行业整体业绩迎来拐点。受益于净息差降幅收窄,我们预计明年行业营收和净利润都将保持正增长。关于净息差的详细测算请参考我们前期报告《2024年或是此轮业绩下行周期尾声》相关内容。

04

单家银行:资产质量和拨备计提是银行业绩分化的首要原因

从单家银行来看,银行内部分化仍大。在净息差、手续费收入等指标趋同的情况下,资产质量和拨备计提仍是不同银行归母净利润增速差异的首要原因,其次为资产扩张速度。

05

专栏一:新增贷款主要投向工业批零和城投基建,非标资产持续压降

我们对上市银行资产结构变化也感兴趣,主要关注两大类资产的结构变化:一是贷款投向,二是金融投资的第三方结构化主体和信用债情况。

贷款方面,目前零售信贷需求仍然疲弱,2024上半年上市银行新增贷款以对公为主。对公贷款的行业分布上,以城投基建、工业和批发零售业为主,房地产开发贷也有一定新增。从存量结构变化来看,近几年个人住房贷款占比下降,工业批零和城投基建类贷款占比则持续上升。

金融投资方面,我们主要关注银行投资的第三方结构化主体和信用债情况。2024年上半年,上市银行进一步压降非标投资规模,信托及资管计划投资总额减少,占总资产的比重也降低,公募基金、信用债和ABS占比则保持稳定。

06

专栏二:不同类型银行表现大同小异

分类型银行来看,各类型银行关键驱动因素表现大同小异,其中股份行、农商行拨备计提少于不良生成,未来拨备计提压力相对较大,需要持续关注。

一是净息差方面,从测算的单季度净息差、累计净息差以及银行披露的存贷款利差走势来看,各类型银行短期内净息差走势略有波动,但整体趋势基本接近。

二是资产增速方面,除城商行资产增速较为稳定外,其他类型银行资产增速均回落,这自然也是基数较高、政策微调的正常结果。

三是资产质量方面,各类型银行的不良生成率同比均保持稳定。从拨备计提力度来看,各类型银行均有所下降,其中股份行拨备计提冗余不足、贷款减值损失少于不良生成额,未来拨备计提压力相对较大。

07

投资建议(略)

08

风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响,宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。