意见领袖 | 温彬、王静文

随着下半年出口面临回落压力,以及房地产市场刚需脉冲式释放完毕,政策将会有新一轮加码,通过扩大内需、固本培元,为经济持续回升向好、实现年度发展目标提供支撑。

二季度GDP增速回落至4.7%,较一季度放缓0.6个百分点,其中有极端天气、雨涝灾害多发等短期因素影响,但也反映出当前经济运行中的困难挑战有所增多,特别是国内有效需求不足的问题比较突出,国内大循环有待畅通。

具体到6月来看,外需仍有一定韧性,出口-制造业链条仍有支撑,房地产市场有触底迹象,但国内消费放缓,基建投资持续走弱。下一阶段,随着外部环境渐趋复杂严峻,提振国内有效需求、激发市场主体活力需要进一步发力。

GDP增速放缓

二季度我国GDP同比增长4.7%,增速较上季度放缓0.6个百分点,弱于市场预期。季调环比增长0.7%,较上季度放缓0.8个百分点。上半年GDP同比增长5.0%,与全年目标持平。

外需方面,二季度全球经济复苏动能有所恢复。美国经济保持韧性,欧洲经济边际回暖,全球制造业景气度回升,在通胀整体缓和的背景下,主要发达国家货币政策转向预期进一步明确,这些都为出口回暖提供了基础。从支出法贡献度看,上半年净出口拉动GDP同比增长0.7个百分点,仅略低于一季度0.1个百分点,表现好于预期。

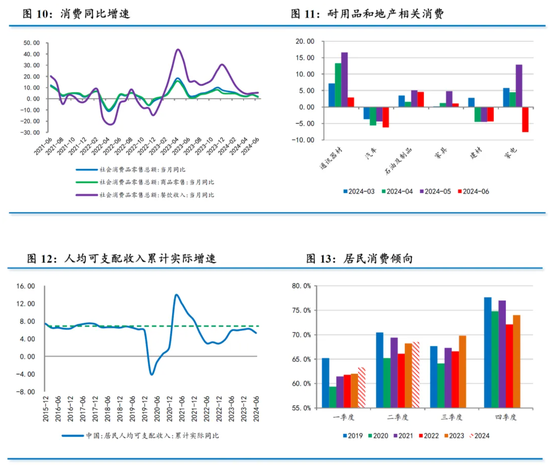

内需整体有所减速。上半年社会消费品零售总额同比增长3.7%,较一季度放缓0.1个百分点,其中6月同比增长2.0%,明显放缓。消费动能放缓,与消费者信心不足和收入增速低迷有关。从支出法看,上半年最终消费拉动GDP同比3.0个百分点,较一季度下降了0.7个百分点。

投资增速小幅下滑,但对经济增长贡献回升。上半年固定资产投资同比增长3.9%,较一季度回落0.6个百分点。其中,制造业投资同比增长9.5%,继续一枝独秀,基建投资同比增长5.4%,弱于预期,房地产开发投资同比增长-10.1%,有企稳迹象。高新技术产业同比增长10.6%,新动能加快成长。由于去年基数相对较低以及补库存因素,上半年资本形成总额拉动GDP同比1.3个百分点,较一季度回升0.7个百分点。

展望下半年,出口仍有一定韧性,但也面临回落压力,政策将继续加码,扩大内需,固本培元,为经济持续回升向好提供支撑。预计三季度GDP同比增长4.9%,四季度为5.1%,全年大致为5.0%左右,确保实现年度目标。

生产:工业、服务业双双放缓

6月规模以上工业增加值同比增长5.3%,慢于上月的5.6%。当月环比增长0.4%,高于上月的0.3%,但弱于历史同期0.7%的平均增速。

6月服务业生产指数同比增长4.7%,弱于上月的4.8%,需求偏弱是关键影响因素。

从佐证指标看,6月服务业商务活动指数为50.2%,较上月回落0.3个百分点。分行业看,生产性服务业表现平稳。6月,信息传输、软件和信息技术服务业,租赁和商务服务业生产指数同比分别增长13.5%和9.7%,分别较5月上升0.6、0.9个百分点;航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数位于55.0%以上较高景气区间,业务总量增长较快。

消费走弱

6月社会消费品零售同比增长2.0%,慢于5月的3.7%;季调后环比增长-0.12%。

从结构来看,一是服务消费快于商品消费。餐饮收入同比增长5.4%,较上月回升0.4个百分点。但商品零售同比增长1.5%,较上月回落2.1个百分点。二是乡村消费快于城镇。6月乡村消费同比增长4.5%,城镇消费同比增长3.6%。三是政策效应有所消退。6月通讯器材类由16.6%降至2.9%,家电类由12.9%降至-7.6%,降幅最为显著。

不过,居民部门的消费倾向仍在回升。二季度全国居民消费倾向回升至68.5%,高于一季度的63.3%,也高于2022年和2023年同期。其中农村居民消费倾向回升至81.6%,城镇居民回升至60.9%,均较一季度有所改善。这为未来消费增速回升提供了基础。

整体来看,居民消费意愿仍在,但消费能力和消费信心不足,导致消费走势偏弱。下一阶段,消费品以旧换新政策继续落地,对家电、通信器材等大宗消费形成提振,再加上去年下半年基数逐渐回落,将有助于下半年同比增速回升。

投资增速回落

上半年固定资产投资同比增长3.9%,慢于1~5月的4.0%。我们测算的当月同比增速为3.6%,小幅高于上月的3.5%。6月季调环比增速为0.21%,略有加快。

从行业来看,基建、制造业累计同比增速有所放缓,房地产开发投资累计增速持平,边际略有改善。

上半年基建投资同比增长5.4%,为2022年初以来的最慢增速。我们测算的当月增速为4.6%,为今年以来的最慢增速。

从佐证指标看,6月建筑业商务活动指数录得52.3%,较上月下降2.1个百分点,降至去年8月以来最低水平。石油沥青装置开工率较上月回落,为近年同期最低水平。与建筑相关的螺纹钢价格回落,水泥价格略有反弹。

从资金来源看,6月以来城投债融资功能有所恢复,超长期特别国债继续发行,专项债发行速度略有回落,基建资金来源仍然充足。但向实物工作量方面转化尚存在时滞,且缺乏合意项目对接,叠加暴雨洪涝灾害影响,导致当期基建投资增速回落。

上半年制造业投资增长9.5%,略低于1~5月的9.6%,我们测算的当月增速为9.3%,略低于上月的9.4%,增速有所放缓,但仍保持一定韧性。

制造业投资继续受到基本面和政策面的双重支撑。二季度制造业产能利用率回升至75.2%,较一季度回升1.4个百分点,高于去年二季度的74.8%。加上出口仍有韧性,继续对制造业投资形成拉动。此外,设备更新改造继续发挥积极作用,上半年设备工器具购置投资同比增长17.3%,拉动固定资产投资增长2.1个百分点,贡献率达54.8%。

上半年民间投资同比增长0.1%,与1~5月增速持平。我们测算的当月增速为0.1%,高于5月的-0.5%。

扣除房地产开发投资,上半年民间投资同比增长6.6%,低于1~5月的6.9%,受有效需求偏弱等因素影响,非房领域投资增速回落,但房地产开发投资增速略有企稳迹象,对民间投资拖累减弱。

房地产有触底迹象

上半年房地产开发投资同比-10.1%,与1~5月持平,我们测算的6月当月同比增速为-10.1%,高于5月的-11.0%,3月以来降幅首次收窄。

从房价看,一线城市好于二三线城市。新建住宅方面,一线城市降幅由-0.7%收窄至-0.5%;二线城市持平于-0.7%;三线城市由-0.8%收窄至-0.6%。二手住宅方面,除一线城市降幅收窄外,二三线城市降幅仍在扩大。

从销售端看,6月亦有好转。6月商品房销售面积同比-14.6%,前值-20.7%;商品房销售额同比-14.4%,前值-26.4%,降幅均大幅收窄。5•17房地产新政之后,购房成本下降,积压需求释放,带动成交量有所改善。

从投资端看,三大指标涨跌不一。6月新开工面积同比-21.9%,较上月-22.6%小幅收窄;施工面积同比-34.2%,较上月-83.6%有所改善,但降幅仍处于年内高位;竣工同比-29.7%,较上月-18.4%有明显下滑。企业扩大投资意愿边际修复,未来仍有待提振。

从资金来源看,其他资金是主要支撑。6月房地产开发资金来源同比-14.6%,好于上月的-21.0%。其中,国内贷款同比-7.8%,弱于上月的19.0%。自筹资金同比-5.8%,高于上月的-6.7%;其他资金来源增速同比-21.3%,较上月的-34.7%明显改善。本月资金来源反弹来自于居民部门,主要受房地产销售回暖影响。银行和金融市场的支持仍显不足。

6月以来,房地产市场有企稳迹象,新房成交量环比明显好转,一线城市房价降幅也有所收窄,这与开发商增加推盘冲半年业绩有关,也与地方政府出台稳市场政策有关。不过需要指出的是,目前市场成交量放大,主要由于刚需集中入市,稳市场还需出台新的支持性措施,但下半年基数回落将有助于市场筑底成功。

政策:持续用力、形成合力

7月9日,国务院总理李强主持召开经济形势专家和企业家座谈会。会议认为上半年“经济运行总体平稳、结构不断升级。同时要清醒看到,当前影响经济增长的因素较以往更为复杂,经济运行中的困难问题需要下大力气解决”。

会议要求“要围绕实现全年经济发展预期目标,进一步实施好宏观政策,持续用力、形成合力,提高政策实施效能,促进经济持续健康发展”。重点工作方面,会议主要强调了两方面:一是要坚持创新驱动发展,培育壮大新动能,拓展新的增长空间;二是改革不合理体制机制。预计这也将在三中全会上有更细致和更全面的部署。

宏观政策上,预计下半年财政政策仍有较大发力空间。由于一季度经济运行好于预期,且去年新发万亿国债集中至今年使用,上半年财政政策有所克制。上半年新增一般债发行进度为46.2%,低于过去5年同期均值69.6%;新增专项债发行进度为38.3%,低于过去5年同期均值59.0%。

根据预算,下半年全口径下广义财政空间还有6.04万亿元。其中,赤字规模28853亿元,新增专项债24065亿元,超长期特别国债7500亿元。在此基础上,考虑到目前国内有效需求有待提振,财政或相机加力,措施可能包括优化税费优惠政策、新批1万亿元左右特殊再融资债额度、加量投放PSL撬动重点项目建设、提高国企利润上缴比例等。

货币政策宽松的可行性和必要性增强。上半年M1、M2和社融存量累计增速均降至统计以来最低水平,需要通过货币宽松将进一步降低融资成本、激活融资需求。此前通过叫停“手工补息”引导银行负债成本下降,以及美联储9月降息路径逐渐明朗,下半年降息将是大概率事件,降准则会视市场流动性而定。

不过,目前央行的主要关注点在于货币政策框架。一方面,央行宣布即将开启国债借入操作,没有固定期限,可以反复借入且无需抵押品,目标是引导长端国债收益率回升。另一方面,通过临时正回购或临时逆回购操作,利率分别为7天期逆回购操作利率减点20bp和加点50bp,目的是收窄利率走廊。央行的操作一定程度上显示出当前对于金融稳定和汇率稳定的关注。

总体来看,在出口仍有韧性的前提下,近期政策表现较为克制。不过,随着下半年出口面临回落压力,以及房地产市场刚需脉冲式释放完毕,政策将会有新一轮加码,通过扩大内需、固本培元,为经济持续回升向好、实现年度发展目标提供支撑。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。