意见领袖 | 孙彬彬、孟万林

摘要

随着债市收益率持续下行,市场对于超长债的关注度进一步提升。针对市场的关注点,我们有针对性的进行梳理和回应:

一、发行主体是否有进一步下沉?

从外部评级来看,目前仍以AAA评级为主,信用下沉不算明显;从隐含评级来看,2024年5月以来,AA+以下债项占比从5月的1.7%到7月的7.4%;从偏弱主体数量来看,7月前2周,隐含评级AA的债券数量达到7只,数量上已经接近6月全月的10只。总体看来,超长信用债的发行人信用资质的确在下沉,但幅度有限。

二、机构行为有何边际变化?

保险公司作为超长债的持续买入方,近期买入力量边际减弱;基金最近几个月二级买入量同比似乎还偏弱,考虑到基金公司的负债端稳定性偏弱,或多通过一级市场参与。银行理财从4月银行禁止手工补息开始,超长债一改净卖出状态,持续净买入,7月前两周净买入量显著增长。整体而言,超长债的主要非银买盘买入力量仍较强。

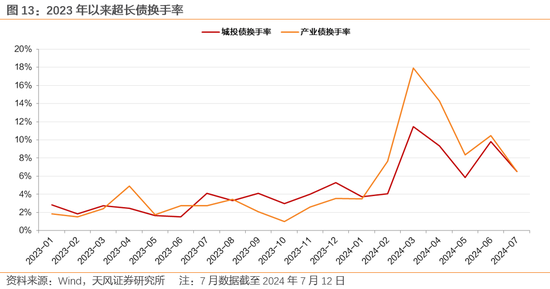

三、哪些超长债的流动性更好?

2024年以来,超长债的换手率明显提升,整体流动性维持在还算不错的水平。更具体来看,偏弱的超长债成交占比边际缓慢提升。

进一步观察可以发现,超长债新债的成交量明显更高,新券的流动性显著好于老券。即使考虑银行一级包销二级出让带来的成交,估计新券的成交量仍然不低。此外,随着收益率持续下行,流动性较好的超长债利差中枢也在下移,目前市场交易较多的是利差处于25~75bp区间,实际上,市场或更倾向于绝对票息高于30年国债(2.5%左右)的超长债。

四、超长债扛跌吗?

从7月份超端利率的走势来看,除了超长二永债估值变动略大,其他非金超长信用债扛跌性不错。当然,这里隐含了一个前提,长端利率调整时间较短。

五、如何看待超长债的投资价值?

票息仍有优势,超长债当前贡献了2.5%以上估值的17.5%;但考虑到超长债长期信用风险难以准确判断,要警惕中期维度的信用风险带来的估值波动。

六、超长债如何参与?

对负债端不稳定的机构,考虑到新券的流动性更强,可以考虑一级买二级卖;对于负债端稳定的机构,可以考虑票息不错的情况下持续持有。多高的票息算有优势?30年国债应该算是一个比较有参考价值的线。

风险提示:监管政策难以定价;信用债流动性偏弱;城投融资政策超预期

2024年以来,超长债发行加速,市场对于其的关注程度也日益提升。

我们将发行期限5年(不含)以上的信用债定义为超长信用债,若含回售选择权,以行权计,包括企业债、公司债、中期票据等。

1.发行主体是否有进一步下沉?

5-6月AA+主体发行超长债现象时有发生,7月前两周均为AAA主体。从外部评级的角度来看,5-6月分别有11.8亿和16亿的AA+主体超长债发行,来自浙江、江苏、重庆等省份。7月前两周超长债发行主体均为AAA。

从债项隐含评级看,5月以来,AA+以下债项占比有所提高,从5月的1.7%到7月的7.4%。

2024年以来,共有4家AA主体发行超长债,分别为库尔勒城建、鹤壁投资、安吉交投和南湖城建,均为企业债,资金均用于项目建设和补充流动资金。隐含评级AA及以下债项城投债为主,主体涉及津城建、涪陵国资、淄博城资、常高新等。

总体来看,近几月来超长债信用似乎有一定的下沉,这也是“资产荒”背景下市场对于超长债认可度逐步提升的结果,但从短时间来看,下沉幅度有限,至少从主体的角度来看,AA主体发行体量仍然较少。

2.机构行为有何边际变化?

从一级市场发行来看,机构对于超长信用债的认购热情持续提升,尤其是2024年上半年,屡创新高。

从银行间现券交易情况来看,保险公司和基金是超长债的买入主力,证券公司和银行业金融机构则表现为净卖出。

保险公司今年以来超长债配置高于历史同期。2024年前28周净流入合计549.29亿元,同比增长103.1%。基金公司及产品也增加了持有量,但较前两年增持的规模有较大差距,净流入161.9亿元, 同比减少72.8%。2024年前28周证券公司超长债持有呈现大规模流出,规模合计712.23亿元。银行在二级市场中始终是债券净卖出的重要力量,2024年股份制银行、城商行和农村金融机构卖出规模均高于2023年同期。

分月度来看,①保险公司:6月合计净买入超长债43.7亿元,是上年同期的5.66倍,7月前两周继续延续净买入态势,规模与2023年基本持平。②基金公司:相较于4-5月,6月基金公司超长债的净买入22.1亿元,较去年同比下降58.4%,7月前两周配置回升,净买入27.2亿元。③证券公司:7月前两周合计净卖出104.96亿元,远高于2023年同期。④理财:第一季度持续净流出,4月以来转正,且较2023年同期上升幅度较大,6月和7月分别净流入28.35亿元和51.11亿元,同比增长97.70%和247.69%。

进一步的,我们在周度的跨度内观察保险、基金、理财和证券公司买卖超长信用债的边际变化。

第19周以来,保险公司配置超长债的积极性有所下降,尤其是第19周和第21-23周,保险公司净买入量始终在5亿以下,第23周甚至表现为净卖出。第24周开始,配置力量略有回归。较3-4月大规模买入超长债的盛况相比,最近保险配置超长债趋于平淡。

基金公司及产品对于超长债的配置周度变化较大,第10-14周表现为大规模的净卖出,第15周开始,逐渐转为净买入,间或表现为小规模的净卖出。7月以来,第27周净买入32.06亿元,第28周则净卖出4.87亿元。

证券公司绝大多数的时间内在二级市场上大规模的抛售超长债,2024年前28周中,仅有5个周度表现为净买入。其中第15周净卖出规模为87.26亿元。7月前两周,证券公司也保持净卖出态势,分别为55.81亿元和49.15亿元。

理财从2024年4月开始,超长债净买入量开始快速增长,进入7月后,最近两周净买入两持续处于高位。

3.哪些超长债流动性更好?

超长信用债流动性逐步提升,2024年以来产业债表现更优。2024年前28周超长债流动性整体有较大程度的改善,换手率在3-4月达到相对高位,尤其是产业债,换手率分别达到17.89%和14.29%,5-6月略有回落,但整体也优于2023年情况。

城投债方面,2024年前28周辽宁和广西超长债平均换手率为132.00%和105.00%,居于全国前列,重庆、江西、四川、安徽次之,也均在60%以上。产业债方面,机械设备行业的超长债换手率为135.80%,相对较高,综合、建筑装饰、房地产等也在60%以上。

2024年前28周成交的超长债中,主体评级AAA以下和隐含评级AA+以下的债券占比均呈现下降态势,且比例均在10%以下。

分券种来看,中期票据成交量占比始终在60%以上,7月前两周成交占比更是达到82.61%;分期限来看,2024年前28周内剩余期限(7,10]年的超长债成交量最高,4月30年超长债开始发行之后,流动性也相对较好。

2024年上半年发生交易的超长债,大多于上市之日起一个月内,似乎市场对于新券发行交易的热情更为高涨。此外,2024年前28周超长债成交价大多高于国开债(25,75]BP。7月前两周内,成交利率中枢有所下移,以估值高于国开债(0,50]BP的债券为主。

4.超长债估值变动大不大?

市场担忧超长债估值变动大,从而带来产品净值的剧烈波动,我们从7月初利率债回调来观察超长债的估值变动。

7月1日,央行发布公告称“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。”消息一出,债市出现了较大规模的回调。

单看7月1日和2日单日数据,主要超长城投债主体平均估值波动较小,7月1日仅有山东铁发和鲁高速股分别上行2.65bp和2.30bp,其余主体或有上行均在2bp以内;2日仅有锡城发和邹城城资分别上行4.98bp和4.09bp(存续规模分别为29.00亿和2.70亿),其余或有上行均在1.5bp以内。事实上,两天内仍有较多主体超长债平均估值继续向下。

产业债方面,7月1日银行二永债受到一定影响,中信银行、广发银行平均收益率上行4.0bp,渣打银行、中国银行、浦发银行、交通银行上行3.9bp。7月2日,非金产业债并未明显跟进调整,东方资产上行1.1bp,已然是回调最多的主体。

周度来看,7月第一周大部分超长债主体平均估值上行未超过2bp,且仍有相当一部分主体收益率继续向下。其中估值回调较大的主体有:城投债中的无锡城发(上行4.31bp)、亦庄投资(上行3.71bp),产业债中的中信银行(上行4.7bp)、农业银行(上行3.6bp)、交通银行(上行3.5bp)、中国银行(上行3.3bp)。

总的来看,在处于市场波动时,超长债表现稳定。

5.超长债投资怎么看?

5.1. 票息仍有优势

从估值来看,截至2024年7月12日的存量债中,超长债估值中位数处于信用债总体的后17%分位,相较于一般信用债,超长债票息仍有明显的优势。

5.2. 信用风险可控

从短期来看,超长债信用风险有限。一是城投债方面,“一揽子化债”政策积极稳妥推动化解地方政府债务风险,我们认为至少在2028年以前,城投债发生违约的可能性相对较小;二是超长债流动性也得到了一定程度的改善,尤其是对于产业债而言,2024年上半年换手率整体提升。同时如前文第一节所述,现有超长债的发行主体主要是AA+/AAA等国有优质主体,发生违约的可能性较小。

从历史违约数据来看,近年来债券违约主体数量和边际违约率整体呈下降态势,我们认为当前发生信用事件的可能性不大。

但由于超长债的存续时间长,若持有至到期,可能会受到城投政策变动及行业周期的影响,长期信用风险如何,目前难以完全准确判断。

5.3. 超长债的投资策略

对于负债端稳定的机构而言,超长债是“资产荒”背景下获取相对较高收益的性价比之选,可以作为长端利率债的补充。尤其是对于保险机构而言,在利率下行期间可能面临利差空间收缩的情形,通过配置超长信用债提前锁定相对较高的票息,能够在一定程度上增加收益。且目前发行超长债的主体信用资质相对较好,也符合保险机构中低风险的配置需求。

对于负债端不稳定的机构,可以采取“交易型策略”,择机参与二级市场交易以获取资本利得,或者通过一级市场买入二级市场卖出的方式。采用该策略时,需着重关注债券的流动性,比如在一级市场买入于上市后较短时间内卖出,从而获取一二级价差。

6.小结

随着债市收益率持续下行,市场对于超长债的关注度进一步提升。针对市场的关注点,我们有针对性的进行梳理和回应:

一、发行主体是否有进一步下沉?

从外部评级来看,目前仍以AAA评级为主,信用下沉不算明显;从隐含评级来看,2024年5月以来,AA+以下债项占比从5月的1.7%到7月的7.4%;从偏弱主体数量来看,7月前2周,隐含评级AA的债券数量达到7只,数量上已经接近6月全月的10只。总体看来,超长信用债的发行人信用资质的确在下沉,但幅度有限。

二、机构行为有何边际变化?

保险公司作为超长债的持续买入方,近期买入力量边际减弱;基金最近几个月二级买入量同比似乎还偏弱,考虑到基金公司的负债端稳定性偏弱,或多通过一级市场参与。银行理财从4月银行禁止手工补息开始,超长债一改净卖出状态,持续净买入,7月前两周净买入量显著增长。整体而言,超长债的主要非银买盘买入力量仍较强。

三、哪些超长债的流动性更好?

2024年以来,超长债的换手率明显提升,整体流动性维持在还算不错的水平。更具体来看,偏弱的超长债成交占比边际缓慢提升。

进一步观察可以发现,超长债新债的成交量明显更高,新券的流动性显著好于老券。即使考虑银行一级包销二级出让带来的成交,估计新券的成交量仍然不低。此外,随着收益率持续下行,流动性较好的超长债利差中枢也在下移,目前市场交易较多的是利差处于25~75bp区间,实际上,市场或更倾向于绝对票息高于30年国债(2.5%左右)的超长债。

四、超长债扛跌吗?

从7月份超端利率的走势来看,除了超长二永债估值变动略大,其他非金超长信用债扛跌性不错。当然,这里隐含了一个前提,长端利率调整时间较短。

五、如何看待超长债的投资价值?

票息仍有优势,超长债当前贡献了2.5%以上估值的17.5%;但考虑到超长债长期信用风险难以准确判断,要警惕中期维度的信用风险带来的估值波动。

六、超长债如何参与?

对负债端不稳定的机构,考虑到新券的流动性更强,可以考虑一级买二级卖;对于负债端稳定的机构,可以考虑票息不错的情况下持续持有。多高的票息算有优势?30年国债应该算是一个比较有参考价值的线。

风险提示

① 监管政策多次提示久期风险,我们难以对监管政策进行定价,存在超预期的可能;

② 信用债流动性偏弱,可能存在账户操作上的限制,不一定能够在估值附近买到合适的债券;

③ 城投融资政策当前仍偏紧,未来存在大幅放松的可能,或冲击当前市场的“资产荒”状态。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。