意见领袖 | 温彬、应习文、张梦婷

【摘要】

10月我国进出口表现分化。按美元计价,10月我国进出口总值4931.3亿美元,同比下降2.5%;出口2748.3亿美元,同比下降6.4%,进口2183亿美元,同比增长3%。“外需弱、价格低”共同导致出口转弱,“内需强、基数低”共同引起进口回暖。

从国别看,除美国之外,对欧盟、日韩发达国家出口同步下滑,对东盟出口降幅收窄,对非洲、拉美出口转弱,对俄罗斯出口保持高增长。自主要发达 与发展中国家进口全面改善。

从产品看,主要出口商品“以量补价”效应突出。家用电器、集成电路、手机等传统消费电子产品出口动能恢复,汽车船舶出口持续强劲。初级产品进口量保持高增长,高新技术产品进口恢复增长。

10月末我国外汇储备规模为31012亿美元,较9月末下降138亿美元,影响外储变动的主要因素依然是汇率和资产价格变化,国际收支基本平衡。

展望未来,在去年低基数与政策支撑下,年末我国进出口有望继续改善。市场预计美联储加息已实质性结束,未来中美利差将趋向于收窄,这将有利于我国国际收支保持平衡,外储保持基本稳定。

【正文】

一、看整体:内需回升力度强于外需

海关总署11月7日发布的数据显示,按美元计价(下同),2023年10月份我国进出口总值4931.3亿美元,同比下降2.5%,降幅较9月收窄3.7个百分点。其中,出口2748.3亿美元,同比下降6.4%,降幅扩大0.2个百分点,预期降3.1%;进口2183亿美元,同比上升3%,逆转了今年3月以来的下降趋势,预期降4.3%;10月贸易顺差565.3亿美元,同比下降31.2%,降幅扩大25.4个百分点。进出口表现分化,出口不及预期,进口超预期反弹,反映我国当前内需回升力度强于外需。

从环比看,10月我国出口较9月下降8.1%,明显低于2010年以来的10月历史平均环比增速(-4.2%);10月进口环比下降1.4%,增速远超历史平均水平(-10%)。

从原因看,“外需弱、价格低”共同导致出口转弱。从外需看,欧、日、韩及主要东盟国家经济景气度偏弱,PMI指数持续低于50%分界线;从价格看,稀土、肥料、钢材、箱包、鞋靴等重点商品价格同比跌幅较大导致本月主要贸易品同比回落幅度较大,拖累整体出口金额。“内需强、基数低”共同推动进口超预期回升。从内需看,一系列提振内需政策出台,叠加国庆节的节日效应,对内需形成了有力支撑;从基数看,受疫情影响,去年10月我国进口同比下降1.6%,结束了2022年前9个月的高速增长态势,低基数也推升了进口同比增速。

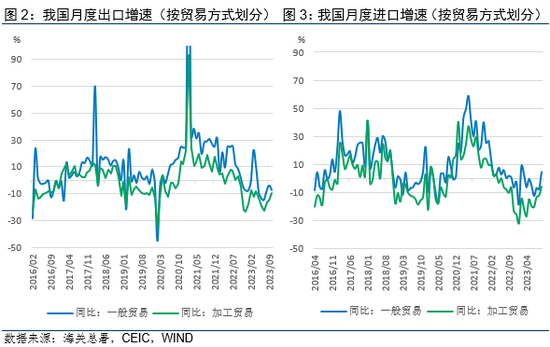

一般贸易进口好于出口,加工贸易进出口跌幅收窄。10月一般贸易出口1708.5亿美元,同比下降7.5%,一般贸易进口1378.9亿美元,同比上升4.5%,一般贸易顺差329.6亿美元,同比下降37.5%,一般贸易呈现进口好于出口的情况。10月加工贸易出口634亿美元,同比下降9.3%,加工贸易进口360.7亿美元,同比下降5.8%,加工贸易顺差273.3亿美元,同比下降13.5%。加工贸易进、出口跌幅均明显收窄,占整体贸易比重均有所反弹,反映全球供应链或有边际好转迹象。

二、看国别:多数地区出口转弱,进口则全面改善

对美出口跌幅略有收窄。10月我国对美国出口同比下降8.2%,降幅较9月小幅收窄1.1个百分点,延续收窄态势。1-10月累计同比下降16.1%,降幅较1-9月收窄0.8个百分点。当前美国经济数据喜忧参半,美国三季度GDP环比年化增长4.9%,创2021年第四季度以来新高,但ISM制造业PMI数据大幅回落,主因汽车业大罢工影响。10月美国非农就业数据弱于预期,经济减速压力增大。不过近期中美之间高层互动增多,关系趋稳,有利于中美贸易的企稳回升。

对欧盟出口跌幅扩大。10月我国对欧盟出口同比下降12.6%,降幅较上月扩大1个百分点,1-10月累计同比下降11%,降幅较1-9月扩大0.1个百分点。10月欧元区制造业PMI下滑0.3个百分点至43.1%,今年以来持续低于50%荣枯线,欧洲经济景气程度继续回落,来自欧洲的需求仍然偏弱。

对日韩出口大幅下跌。在经历了9月的短暂回暖之后,10月我国对日本出口同比下降13%,降幅较上月扩大6.5个百分点,1-10月累计同比下降9%,降幅较1-9月扩大0.4个百分点。10月我国对韩国出口同比下降17%,降幅较上月扩大10个百分点,1-10月累计同比下降9.3%,降幅较1-9月扩大0.6个百分点。去年以来美日韩加强芯片等高科技产业链合作,对东亚产业链的冲击继续发酵,尽管日韩国内经济景气度持续回升,但仍不足以抵消地缘政治冲突的负面影响。

对东盟出口跌幅收窄。10月我国对东盟出口同比下降15.1%,降幅较上月收窄0.7个百分点,1-10月累计同比下降7.6%,降幅较1-9月扩大0.9个百分点。我国对东盟出口跌幅略有收窄,既有去年高基数效应减退的原因,也受到东盟部分经济体景气度回升的影响。一方面,去年10月我国对东盟出口增速为20.3%,低于去年5-9月平均28.6%的增长率,另一方面,10月东盟制造业PMI维持前值49.6%,其中,越南出口同比增长6.7%,为今年以来的最高水平。

对非洲、拉美出口降幅扩大,对俄出口保持高增长。10月我国对非洲出口同比下降5%,跌幅较上月扩大1.9个百分点,1-10月累计同比增长5.8%,涨幅较1-9月回落1.6个百分点。10月对拉美出口同比下降6%,降幅较上月扩大2.3个百分点,1-10月累计同比下降4.4%,跌幅较1-9月扩大0.2个百分点。10月我国对俄罗斯出口同比增长17.2%,涨幅较上月下降3.3个百分点,1-10月累计同比增长51.1%,涨幅较1-9月回落4.8个百分点。

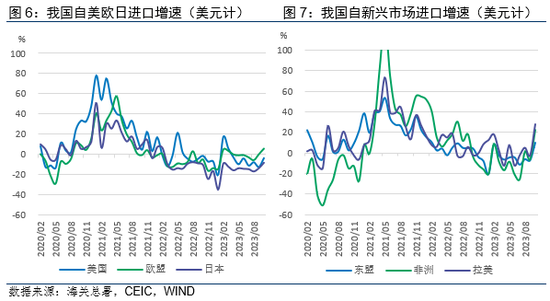

自发达国家进口全面改善。10月我国自美国进口同比下降3.7%,降幅较上月收窄8.9个百分点;自欧盟进口同比上升5.8%,较上月扩大5.6个百分点;自日本进口同比下降8.3%,降幅较上月收窄5.4个百分点;自韩国进口同比下降8.9%,降幅较上月收窄5.9个百分点。我国自发达国家的进口改善,与近期消费电子等产业恢复有关,也与本月加工贸易表现好于一般贸易特征一致。

自主要发展中国家进口快速增长。10月我国自东盟进口同比上升10.2%,逆转了自今年3月以来的下跌趋势;自非洲进口同比上升22%,为年初以来最高水平;自拉美进口同比上升27.5%,同样达到年初以来最高水平。在去年基数偏低的情况下仍然录得两位数增长,表明我国内需修复加快。自俄罗斯进口同比增长8.1%,较上月收窄2.6个百分点。

三、看产品:主要出口商品“以量补价”效应突出

从出口产品结构看,10月份农产品出口82.8亿美元,同比与上月持平;机电产品出口1653亿美元,同比下降6.7%,降幅较上月扩大0.6个百分点;高新技术产品出口815.3亿美元,同比下降9.2%,降幅较上月扩大0.9个百分点。三大类产品出口金额边际转弱,但主要产品出口量持续回升,部分产品出口表现亮眼,“以量补价”效应突出。

价格因素持续拖累出口。10月全球主要工业品价格同比增速延续年初以来的回落态势,月度平均CRB综合现货指数同比下降2.2%,继续拖累出口额。除船舶、手机、粮食和液晶分别同比上涨131.9%、10.7%、8.3%和3.8%外,多数商品价格延续前期两位数降幅,稀土、肥料、钢材、箱包、鞋靴、成品油、铝及铝材价格、家用电器分别同比下滑67.3%、37.7%、39.3%、22.6%、19.6%、4.9%、10.5%、10.8%。

“以量补价”效应支撑出口增速,消费电子增长动能恢复。尽管出口价格延续下滑,但部分产品出口量有所提高,其中,消费电子产品出口表现强劲,手机出口量同比增长10.1%,较上月扩大4.5个百分点,连续两月正增长;集成电路延续自7月份以来的转增态势,出口量同比增长5.4%,较上月扩大1.2个百分点;家用电器出口量同比增长21%,实现连续三个月两位数增长。此外,大宗商品出口量保持两位数增速,成品油、稀土、钢材分别同比增长16.1%、19.1%、53.1%。

汽车和船舶出口持续强劲。10月汽车和汽车底盘出口规模同比增长45%,与上月持平。汽车出口量增价减,10月汽车出口量同比增长49.6%,较上月扩大10.9个百分点;价格同比下降3%,为年初以来的最低增速。10月船舶出口同比增长34.2%,较上月扩大22.2个百分点,主因价增量减。受去年同期低基数影响,10月船舶价格同比下降3.3%;受去年同期高基数影响,船舶出口量同比大跌42.1%,两年平均增长率仍高达41.4%。

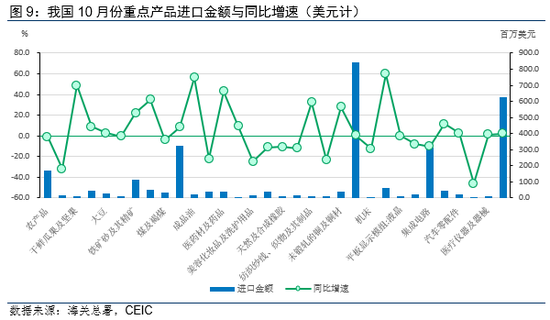

初级产品进口延续高增长,高新技术产品进口恢复增长。10月我国进口品呈现以下几大特点:

一是初级产品进口量保持高增长,10月全球大宗商品价格继续下跌,进口商借价格低位扩大进口,其中,粮食、成品油、煤及褐煤、原油、天然气、纸浆进口量分别同比上涨38.1%、63.2%、23.3%、13.5%、15.5%、34.5%,此外,国内经济复苏亦有助于进口需求回升。

二是主要商品进口价格涨跌不一,整体价格与上月基本持平,初级产品主导价格下降,粮食价格同比下降21.2%,能源类产品天然气、煤及褐煤、原油价格分别同比下降32.5%、22.3%、4.5%,机电产品主导价格上涨,机床、液晶价格分别同比上涨17.7%、10.1%。

三是高新技术产品进口恢复增长,10月高新技术产品同比上升2%,为2022年3月以来首次转正,其中,自动数据处理设备及其零部件进口同比大增60%,医疗仪器及器械进口同比增长1.6%,为今年5月以来首次转正。但半导体、集成电路、飞机进口仍维持两位数负增,表明欧美高新技术封锁的影响犹存。

四、看外储:环比小幅回落符合预期

国家外汇管理局统计数据显示,截至2023年10月末,我国外汇储备规模为31012亿美元,较9月末下降138亿美元,降幅为0.44%。

当前影响我国外汇储备波动的主要因素依然是汇率因素和资产价格变化因素。从汇率因素看,10月美元指数受美国经济保持韧性、通胀粘性较强、美联储偏鹰派表态以及全球地缘政治风险上升影响,全月上涨0.5%至106.7;非美元货币中,日元、欧元分别对美元升值0.15%和0.24%,英镑对美元贬值0.60%。综合来看汇率因素导致外汇储备的非美元部分变化影响有限。

从资产价格因素看,10月份美国、日本国债收益率有所上行,其中,10年期美债收益率上升29个基点至4.88%,10年期日债收益率上升18个基点至0.95%,但10年期欧债收益率下降5个基点至2.82%。主要股市整体回落,标普500股票指数下降2.2%,英国富时100指数下降3.8%,日经225指数下降3.1%。综合来看资产价格变化造成外储规模有所下降。

国际收支方面,从高频数据和前瞻性指标来看,10月我国货物进出口顺差实现565亿美元,A股 “北向通”资金全月净流出448亿元。综合看国际收支端,经常项与金融项仍保持“一顺一逆”的平衡格局。

五、看未来:贸易改善有助于国际收支保持平衡

当前外部环境更趋复杂严峻,世界经济复苏动力不足,国际金融市场波动性依然较大。但我国经济保持恢复向好态势,经济发展的基本面没有改变,三季度以来一揽子“稳增长”政策有效提振了市场信心,未来的宏观经济基本面正在稳健向好。

预计年末我国进出口有望改善,一方面,受疫情影响,去年11、12月份我国进出口增速一度下降至两位数,低基数有利于推升今年同期同比增速;另一方面,进口需求恢复大超预期,意味着国内经济稳中向好,随着后续提振内需政策继续发力,叠加双11、圣诞等节日效应,有利于支撑进口需求继续回升。

贸易改善与美联储加息结束,将共同推动我国国际收支维持基本平衡格局。近期,美国非农就业数据转弱,市场预计美联储加息已实质性结束,未来中美利差将趋向于收窄,这将有利于我国跨境资金流动保持平衡,外汇储备规模继续保持基本稳定。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。