意见领袖丨任泽平团队

1 稳增长政策发力,全力拼经济,推动经济重回复苏轨道

二季度GDP同比增长6.3%,两年复合增长3.3%。消费、房地产、出口拖累明显,基建和高端制造业投资支撑。

当前中国经济增速低于潜在增长水平,意味着财政货币政策有扩张的空间和必要性。上半年GDP同比5.5%,高于2022年全年增速3.0%,反映经济活动放开后呈持续恢复态势。剔除基数效应,

上半年,经济前高后低;一季度和二季度GDP两年复合增速分别为4.6%和3.3%。一季度是经济活动放开、积压需求集中释放,形成脉冲式反弹;二季度回归均值,总需求不足问题暴露。

下半年,库存周期和“组合拳”政策有望形成共振,对经济起到支撑作用;但房地产疲软,海外经济衰退、外需下滑,对经济仍产生压力;私人部门资产负债表修复需要持续跟踪。

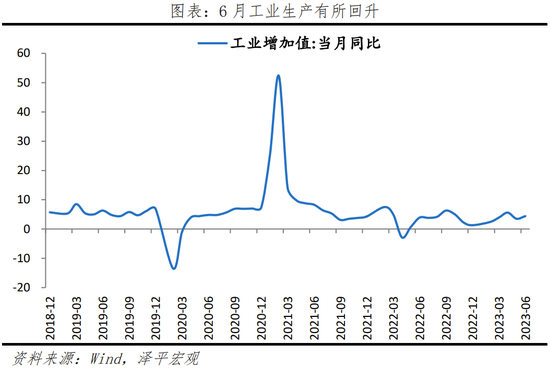

总结6月经济数据变化:产成品存货在4、5月加速下行,带动6月工业增加值增速回升0.9个百分点至4.4%。基建和制造业投资同比分别增长6.4%和6.0%,仍是有力支撑。但6月房地产销售金额和投资同比分别为-28.1%和-20.6%,出口增速降至-12.4%。青年失业率21.3%,民间投资累计同比-0.2%,情况尚未好转,私人部门资产负债表修复仍需时间,居民消费复苏仍弱。

出台稳增长组合拳政策:货币政策降息降准;财政政策加码新老基建,降低实体企业融资成本等;稳楼市;提振消费发放消费券;对吸纳青年就业的企业给予税收减免;加强生育补贴,既能够提高生育率,短期还能够刺激消费;徙木立信提振民营经济信心;稳外贸等。

针对“资产负债表受损”和“流动性陷阱”,财政政策优于货币政策,发挥投资乘数和消费乘数,货币政策配合发力,结构性改革提高潜在增长水平,实现质的有效提升和量的合理增长。

稳楼市,允许各地自救取消部分限制性措施,支持刚需和改善型需求。给房企提供适宜稳定的信贷环境,增强“三支箭”实际落地效果,促进三好生融资;降低楼市交易税费,推广“带押过户”,部分城市取消限购限价限售等;加快推进房地产新模式,加大建设保障性租赁房、长租房等,促进房地产投资。

中国经济潜力大,相信经过一系列务实有力的措施,各界一起全力拼经济,把发展放在首要任务,一定能重拾复苏通道。

2 6月经济金融数据呈以下特征:

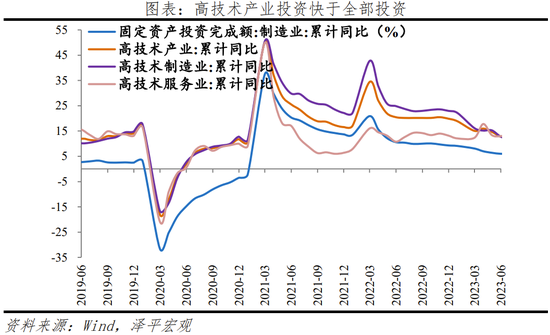

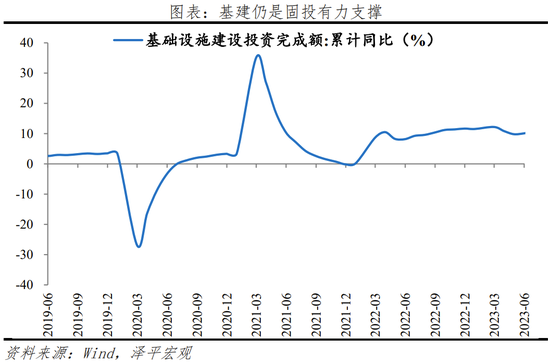

1)基建和高端制造业投资维持韧性。6月基础设施建设投资(不含水电燃气)同比增长6.4%,较5月上升1.5个百分点;制造业投资当月同比增长6.0%,较5月上升0.9个百分点。1-6月高技术制造业和高技术服务业投资分别增长11.8%、13.9%。分行业看,新基建相关行业电气机械(包含光伏、新能源汽车电池等)制造业投资同比增长38.9%,维持高增;汽车制造业投资同比较快增长,达25.5%;铁路、船舶、航空航天和其他运输设备制造业同比增长12.6%。

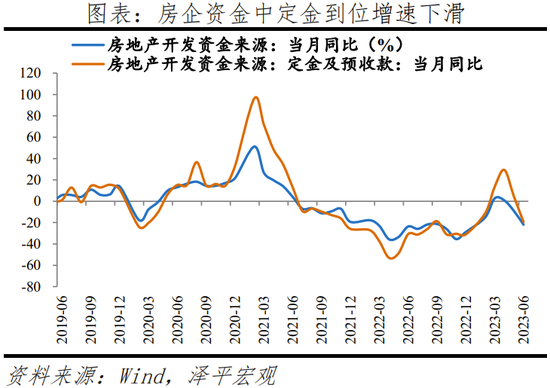

2)房地产销售持续下行。6月商品房销售面积和销售额同比分别为-28.1%和-25.0%,分别较5月下滑8.4和20.1个百分点;房地产投资同比增长-20.6%,较5月上升0.9个百分点;竣工亮眼,新开工、新增施工和竣工面积同比分别为-31.3%、-30.3%和15.2%。房地产开发资金来源同比-21.9%,较5月下降12.8个百分点;房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-13.9%、-30.3%、-19.5%和-12.5%,融资环境和资金到位形势较为严峻。

3)消费复苏势头仍偏弱,上半年人均可支配收入实际增速略高于GDP增速,但居民预防式储蓄仍较高。6月社会消费品零售总额同比增长3.1%,两年复合增长3.1%,较上月回升0.6个百分点;环比0.2%,弱于季节性。其中餐饮收入恢复较快,商品销售略有增长;6月餐饮收入两年复合增长5.6%,较上月大幅上升2.3个百分点;商品零售两年复合增长2.8%。上半年,全国居民人均可支配收入实际同比为5.8%,略高于5.5%的GDP实际同比;但居民预防式储蓄仍偏强,6月居民存款增加2.7万亿元,同比多增1997亿元。

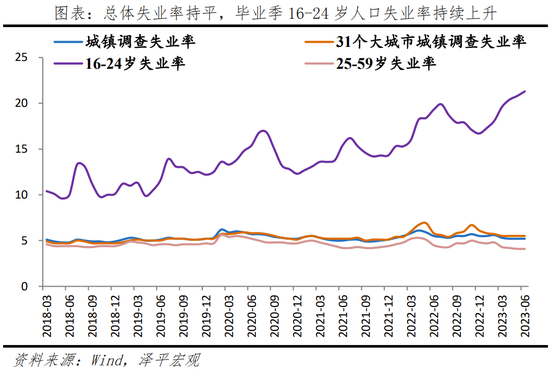

4)总体失业率与上月持平,但毕业季到来,16-24岁青年失业率持续上升,急需解决高校毕业生就业问题。6月城镇调查失业率和31大城市城镇调查失业率分别为5.2%和5.5%,与上月持平。分年龄段看,16-24岁失业率为21.3%,较上月增加0.5个百分点;25-59岁人口调查失业率为4.1%,与上月持平。

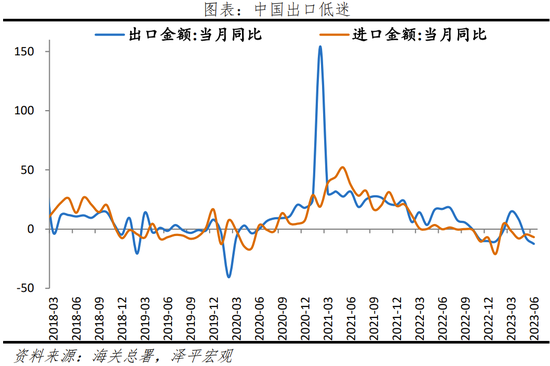

5)出口持续下滑,海外经济衰退,外需拖累是主要原因。6月出口(以美元计价)同比-12.4%,降幅较上月扩大4.9个百分点。欧美制造业疲软,全球贸易收缩,新出口订单下滑。6月中国新出口订单指数为46.4%;美、欧、日、韩的制造业PMI指数分别降至46.0%、43.4%、49.8%和47.8%。6月韩国和越南出口同比分别为-6.0%和-10.3%,自2022年11月以来持续负增长。仅汽车出口金额同比保持高增123.5%。

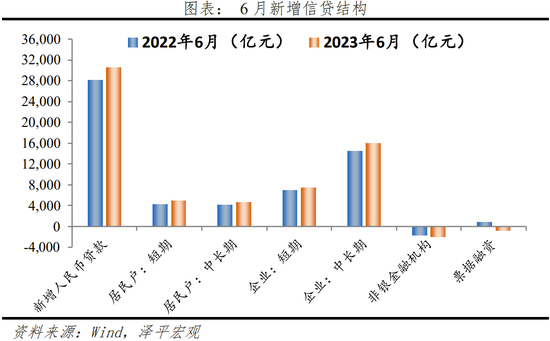

6)社融持续放缓,实体经济活力不振。6月社融同比增长9%,较上月下降0.5个百分点;结构上,受政府债发行节奏错位影响,政府债融资构成主要拖累。降息带动信贷总量和结构优化,6月新增人民币贷款3.05万亿元,同比多增2400亿元;结构上,企业短贷和中长贷大幅多增,票据融资多减,信贷结构有所优化。M2、M1同比增速分别为11.3%和3.1%,分别较上月回落0.3和1.6个百分点;M2、M1剪刀差为8.2%,达今年新高。

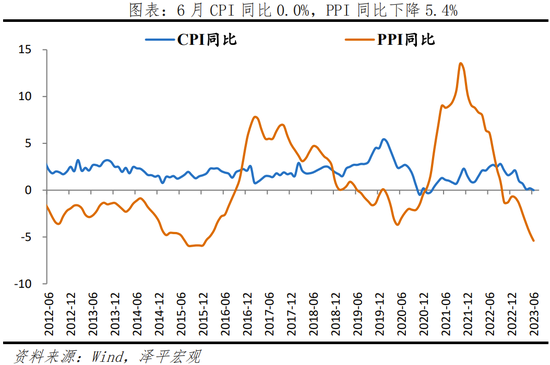

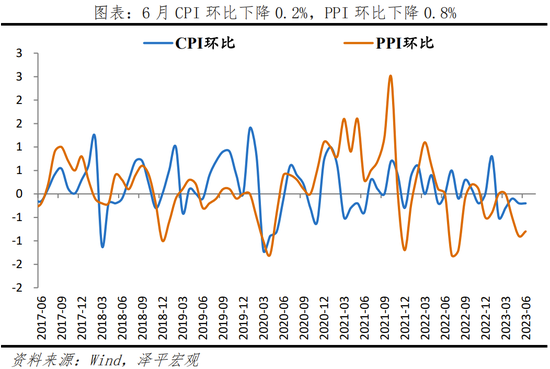

7)CPI和PPI延续下行,反映总需求不足。6月CPI同比0%,较上月下降0.2个百分点;核心CPI同比涨0.4%,较上月下降0.2个百分点;PPI同比降5.4%,较上月降幅扩大0.8个百分点。其中,CPI多数分项环比下降,食品、非食品、消费品价格环比分别为-0.5%、-0.1%和-0.3%;仅服务价格环比上涨0.1%;猪周期下行,拖累CPI同比下降约0.09个百分点。工业品中价格降幅扩大,与库存、投资需求弱有关;生产资料解释PPI环比降幅的八成左右,上游弱于下游,耐用消费品表现最弱。

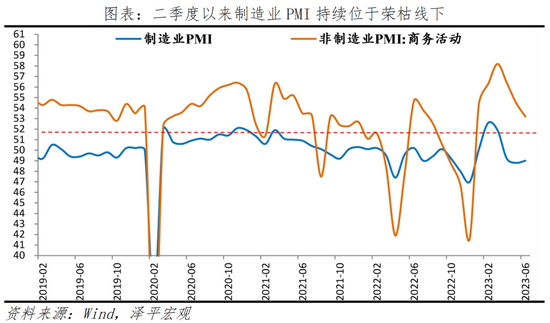

8)制造业PMI连续三月位于荣枯线下,报复性反弹消退拖累服务业扩张放缓,基建支撑建筑业较高景气。6月制造业PMI为49.0%,比5月回升0.2个百分点;主因外需拖累,新出口订单指数为46.4%,比5月下滑0.8个百分点。服务业商务活动指数为52.8%,低于上月1.0个百分点;建筑业商务活动指数为55.7%,较上月下滑2.5个百分点。就业形势和中小企业经营状况景气收缩;制造业和非制造业从业人员指数分别为48.2%和46.8%;大、中、小型企业PMI分别为50.3%、48.9%和46.4%。

3 工业生产有所回升

6月规模以上工业增加值同比增长4.4%,较上月增加0.9个百分点;剔除基数效应,两年复合同比4.1%,较上月增加2.1个百分点。分三大门类看,6月,采矿业,制造业,电力、热力、燃气及水生产和供应业同比分别为1.5%、4.8%和4.9%,分别较上月增加2.7、0.7和0.1个百分点;两年复合分别为5.0%、4.1%和4.1%。

41个大类行业中有26个行业增加值保持同比增长;其中,高技术产业、装备制造业和汽车制造业增长较快;原材料加工业小幅增长。

1)原材料加工业小幅增长。6月化学原料及化学制品制造业、橡胶和塑料制品业、黑色金属冶炼及压延加工、有色金属冶炼及压延加工和金属制品业同比分别为9.9%、3.0%、7.8%、9.1%和2.4%,分别较上月提高6.0、0.5、4.7、2.0和2.5个百分点;两年复合7.6%、2.0%、4.1%、7.0%和1.2%。非金属矿物制品业同比下降0.4%,较上月提高2.2个百分点;两年复合为-2.1%。

2)高技术产业和装备制造业增长较快。6月高技术产业工业增加值同比为2.7%,较上月增加1.0个百分点。前6月,装备制造业增加值增加6.5%,较工业增加值高2.7个百分点。6月通用设备,专用设备,电气机械和器材制造业,计算机、通信和其他电子设备制造,铁路、船舶、航空航天和其他运输设备制造,医药制造同比分别为-0.2%、3.4%、15.4%、1.2%、4.7%和-2.1%,分别较上月变动-6.3、-0.5、0.0、1.2、-2.9和2.3个百分点。从产品看,6月太阳能电池、新能源汽车、太阳能电池(光伏电池)同比增长8.8%、27.6%和62.6%,分别较上月变动8.7、-16.0和9.5个百分点;两年复合9.4%、67.9%和49.9%。

3)汽车出口高增推动汽车制造业生产增加。6月汽车出口金额同比123.5%,汽车制造同比为8.8%,较上月下滑15.0个百分点;两年复合为12.4%。从产量看,6月汽车产量同比0.8%,较上月下16.5个百分点;两年复合13.1%。

4)消费制造业温和增长。6月农副食品加工业,食品制造业,酒、饮料和精制茶制造业,纺织业同比分别为2.2%、3.1%、0.2%和-0.4%,分别较上月提高3.5、3.0、0.2和1.4个百分点。

6月,服务业生产指数同比增长6.8%,较上月下滑4.9个百分点;两年复合4.0%。分行业看,住宿和餐饮业,信息传输、软件和信息技术服务业生产指数,租赁和商务服务业同比分别增长20.0%、15.4%和9.3%。

4 固投增速低位回升,高技术产业投资增速较快

6月固定资产投资(不含农户)当月同比增长3.1%,较5月上升1.5个百分点;1-6月固定资产投资(不含农户)累计同比增长3.8%,较1-5月下降0.2个百分点。分投资主体看,1-6月民间固定资产投资和国有控股企业固定资产投资累计同比分别为-0.2%和8.1%,较1-5月分别下滑0.1和0.3个百分点,国企仍旧是固投的主要支撑。

高技术制造业持续增长较快。1-6月高技术产业投资同比累计增长12.5%,其中高技术制造业和高技术服务业投资分别增长11.8%、13.9%。高技术制造业中,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长16.8%、14.2%;高技术服务业中,专业技术服务业、科技成果转化服务业投资分别增长51.6%、46.3%。

5 房地产销售和投资下行

房企销售面积和资金到位增速下滑。6月商品房销售面积和销售额同比分别为-28.1%和-25.0%,分别较5月下滑8.4和20.1个百分点。6月房地产开发资金来源同比-21.9%,较5月下降12.8个百分点。各地因城施策持续推进,前期积压的住房需求在3月集中释放,3月房地产延续小阳春、分化式复苏行情。4月以来,房地产销售持续下滑。

房企的融资环境和资金到位形势也较为严峻,6月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-13.9%、-30.3%、-19.5%和-12.5%,分别较5月上升0.7、0.7和下滑23.9、34.5个百分点。

6月房地产投资同比增长-20.6%,较5月上升0.9个百分点;1-6月房地产投资累计同比增长-7.9%,较1-5月下降0.7个百分点。6月国房景气指数为94.06,较5月下降0.5。土地市场方面,受地块供应提质减量影响,尽管6月多个热点一二线城市进行集中土拍,成交规模仍低位运行,房企进行土地投资仍较谨慎。根据中指研究院数据,6月,50家代表房企拿地总额同比-21.5%;1-6月TOP100房企拿地规模同比-10.2%。施工方面,保交楼政策推动下,竣工维持正同比增速,6月新开工、新增施工和竣工面积同比分别为-31.3%、-30.3%和15.2%,分别较5月下降2.9、上升6.0和下降9.3个百分点。

6月以来,青岛、苏州等地开展自救,青岛推出限售放松、非限购区域首付比例调整、棚改货币化安置和房票政策等稳楼市组合拳,苏州公积金账户余额可提取用于支付首付。房地产大开发时代落幕,城市化进入后半段,人口向都市圈集聚,城市群崛起,房地产长期看人口,跟着人口流动去买房,区域分化将日趋明显。当前房地产有三大关键任务:稳楼市、保交楼和房企重组。楼市复苏持续的关键在于市场信心恢复、供给出清和销售回款。

6 基建是固投的有力支撑

6月基础设施建设投资(不含水电燃气)同比增长6.4%,较5月上升1.5个百分点;6月基础设施建设投资同比增长12.3%,较5月上升1.5个百分点;1-6月基础设施建设投资(不含水电燃气)累计同比增长7.2%,较1-5月下滑0.3个百分点。

1)民生补短板投资增势良好,6月水电燃气投资维持高增,同比增长25.7%,较5月下降10.3个百分点,维持两位数增速。

2)6月水利环境设施同比增长-1.1%,较5月下降3.9个百分点。水利环境中,6月水利管理业和公共设施管理业投资同比增速分别为4.7%和-2.2%,分别较5月下降8.7和4.1个百分点。

3)6月交运仓储投资同比增长22.2%,较5月上升18.8个百分点,主因铁路投资项目建设加快。交运仓储中,6月铁路和道路投资同比增速分别为30.6%和-0.4%,较5月分别上升7.9和下滑-1.0百分点。

今年以来专项债发行前置,大项目投资拉动固投整体。1-3月新增专项债发行较快,主要支持市政和产业园区、基础设施、交通基础设施、社会事业以及保障性住房等。4月以来发行速度有一定放缓,当前新增专项债进度为61.4%,低于去年同期的93.32%。在地方债务风险约束等背景下,虽然5月以来各省重大项目集中开工,但基建投资(不含水电燃气)增速仍逐步放缓,当前的经济环境亟需基建持续发力。去年发行的政策性金融工具可有效缓解项目资本金压力,对民间投资有显著撬动作用,当前地方财政压力较大,下半年中央若能发行政策性金融工具,预计将有力支撑实物工作量的形成,基建仍将对固投有所支撑。

7 制造业投资仍有韧性,新基建投资维持高增

在减税降费和低利率融资等政策支持下,6月制造业投资当月同比增长6.0%,较5月上升0.9个百分点;1-6月制造业投资累计同比增长6.0%,较1-5月持平。

今年以来,工业企业利润总额累计同比增速均为负值,制造业各子行业在固定投资的决策上分化加剧。较高利润边际和规模效应更为显著的企业投资意愿较高,如新基建和汽车相关制造业投资仍维持较高增速,运输设备制造业也表现较好:

1)新基建相关投资维持高速增长,6月新基建相关行业电气机械(包含光伏、新能源汽车电池等)制造业投资同比增长38.9%,维持高增。

2)汽车制造业投资同比增长较快,随着车企加快电动化进程,6月汽车制造业投资同比增长25.5%,维持高增。

3)铁路、船舶、航空航天和其他运输设备制造业同比增长较快,随着铁路等重大项目发力,6月铁路、船舶、航空航天和其他运输设备制造业同比增长12.6%,维持两位数增长。

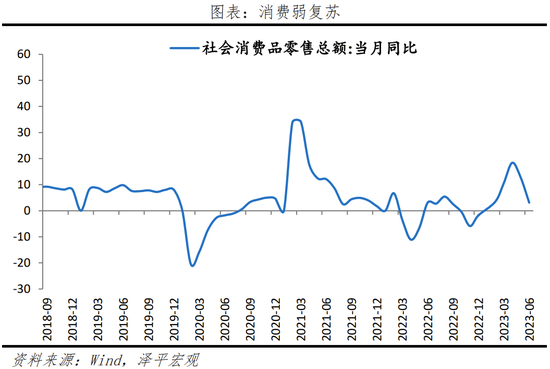

8 消费弱复苏

6月社会消费品零售总额同比增长3.1%,较上月下降9.6个百分点,两年复合增长3.1%,较上月回升0.6个百分点;环比0.2%,弱于季节性。其中,6月餐饮收入同比增长16.1%,较上月回落19.0个百分点;剔除基数效应后,两年复合5.6%,较上月大幅上升2.3个百分点。商品零售同比1.7%,较上月回落8.8个百分点;两年复合2.8%,较上月回升0.3个百分点。

1)必需消费品和可选消费品小幅增长。必需消费上,6月粮油食品类、饮料类和烟酒类同比分别为5.4%、3.6%和9.6%,分别较上月上升6.1、4.3和1.0个百分点。可选消费上,服装鞋帽及纺织品类、化妆品、金银珠宝、体育娱乐用品同比分别增长6.9%、4.8%、7.8%、9.2%,两年复合分别为4.0%、6.4%、7.9%、9.4%,较上月上升4.7、6.7、5.4和3.0个百分点。

2)中西药品维持较高增长。6月中西药品同比6.6%,较上月减少0.5个百分点;两年复合9.2%。

3)汽车消费高增。6月汽车消费同比下降1.1%,较上月回落25.3个百分点;两年复合增长9.2%,较上月增加4.0个百分点。

4)地产后周期产品中,通讯和家用电器消费小幅增长,家具和建筑装潢材料消费负增长。6月通讯器材、家用电器和音像器材、家具、建筑及装潢材料同比分别为6.6%、4.5%、1.2%和-6.8%,分别较上月变动-20.8、4.4、-3.8、7.8个百分点;两年复合6.6%、3.8%、-2.8%和-5.9%,分别较上月变动-1.8、9.2、1.2和5.4个百分点。

消费是就业和收入的函数。整体失业率较上月持平,毕业季来临,16-24岁失业率有持续升;上半年人均可支配收入实际增速略高于GDP增速,消费倾向增加,但居民预防式储蓄仍较高。6月城镇调查失业率和31大城市城镇调查失业率分别为5.2%和5.5%,与上月持平。分年龄段看,16-24岁失业率为21.3%,较上月增加0.5个百分点;25-59岁人口调查失业率为4.1%,与上月持平。上半年,全国居民人均可支配收入实际同比为5.8%,略高于5.5%的GDP不变价同比;二季度消费倾向(人均消费支出/人均可支配收入)为64.8%,高于一季度2.8个百分点;居民预防式储蓄仍偏强,6月居民存款增加2.7万亿元,同比多增1997亿元。

9外需显著下滑,拖累出口

6月出口(以美元计价,下同)同比-12.4%,降幅较上月扩大4.9个百分点,主因外需下滑,拖累全球贸易延续疲软。欧美制造业疲软,全球贸易收缩,新出口订单下滑。6月中国新出口订单指数为46.4%;美、欧、日、韩的制造业PMI指数分别降至46.0%、43.4%、49.8%和47.8%,全球制造业PMI降至48.8%,连续第十个月处于荣枯线下。受此影响,全球贸易大幅下滑,韩国和越南出口同比自2022年11月以来持续录得负值,6月分别为-6.0%和-10.3%。

分产品看,多类出口商品出现下滑,机电产品下滑最为明显。集成电路和手机出口金额同比均录得-25.0%,比5月分别下降17.8和12.3个百分点;汽车出口金额6月同比123.5%,持续保持高增;纺织、服装、玩具、家具出口金额同比分别-14.3%、-14.5%、-15.1%和-12.0%。

进口降幅扩大。6月进口同比-6.8%,较上月降幅扩大2.3个百分点,连续4个月负增长;既受到大宗商品价格下跌对进口金额的拖累,又受到内需不足的影响。其中,高新技术和机电产品进口同比-13.8%和-13.3%;集成电路和汽车进口额同比-18.2%和-27.6%。

人民币不具备大幅贬值的基础,短期主要受到中美利差的影响,近期人民币汇率贬值趋缓、触底反弹。美国通胀快速下行,劳动力市场有所降温,市场对7月是“最后一次”加息的判断更加坚定。未来,随着政策组合拳的推动落地,中国经济将持续恢复,带动人民币汇率企稳反弹。

10 社融持续放缓

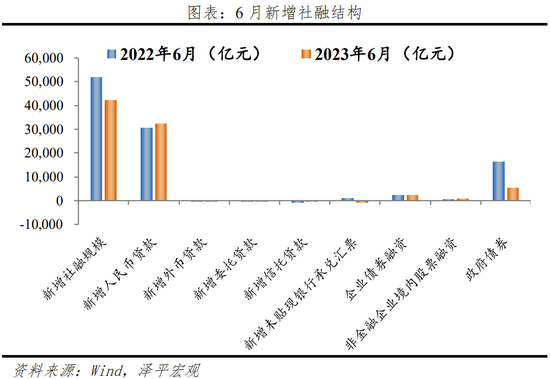

6月存量社融规模365.45万亿元,同比增长9.0%,较上月下降0.5个百分点;新增社会融资规模4.22万亿元,较上年同期少增9726亿元。

从社融结构来看,政府债融资对6月社融构成主要拖累。1)表内信贷多增。6月社融口径新增人民币贷款3.24万亿元,同比多增1825亿元。2)表外融资多减。6月表外融资减少902亿元,同比多减760亿元。其中,未贴现票据减少692亿元,同比多减1758亿元;信托贷款减少153亿元,同比少减675亿元;委托贷款减少57亿元,同比少减323亿元。3)政府债券融资少增。6月政府债券净融资5388亿元,同比少增1.08万亿元。4)直接融资小幅多增。企业债券净融资2360亿元,同比多增14亿元;6月新增股票融资701亿元,同比多增112亿元。

降息带动6月信贷总量和结构优化。1)总量上,6月金融机构口径信贷余额230.58万亿元,同比增速11.3%,较上月低0.1个百分点;新增人民币贷款3.05万亿元,同比多增2400亿元。2)结构上,新增企业短贷7449亿元,同比多增543亿元;新增企业中长期贷款1.59万亿元,同比多增1436亿元;新增票据融资减少821亿元,同比多减1617亿元。居民短期贷款增加4914亿元,同比多增632亿元;居民中长期贷款增加4630亿元,同比增加463亿元。

M2、M1同比增速分别为11.3%和3.1%,分别较上月回落0.3个百分点、1.6个百分点;M2、M1剪刀差为8.2%,达今年新高,经济复苏动能不足。企业存款增加2.06万亿元,同比少增8709亿元;居民存款增加2.67万亿元,同比多增1997亿元;非银金融机构存款减少3320亿元,同比少减2195亿元。

11 物价下降

6月CPI同比0.0%,较上月下降0.2个百分点;环比下降0.2%,连续五个月为负,弱于季节性。核心CPI同比上涨0.4%,较上月下降0.2个百分点;核心CPI环比下降0.1%,较上月下跌0.1个百分点。

食品价格环比下降0.5%,降幅较上月收窄0.2个百分点。高温、降雨等天气使得蔬菜价格上升;猪价受存栏偏好、二次育肥、消费市场需求疲弱,以及猪周期下行期处底部等因素影响,环比降幅收窄。6月猪价环比下降1.3%,降幅较上月收窄0.7个百分点,影响CPI环比下降约0.02个百分点。非食品环比下降0.1%,与上月持平;与国际原油价格下跌,618活动促销带动耐用消费品价格下降,居民消费需求不足有关。水电燃料、交通工具用燃料环比分别下降0.1%和1.3%,较上月变动0.1和-1.1个百分点;家用器具和交通工具环比下降0.9%和0.4%,分别较上月变动-0.3和0.0个百分点。

6月PPI同比降5.4%,较上月降幅扩大0.8个百分点;PPI环比下降0.8%,降幅较上月收窄0.1个百分点。生产资料和生活资料环比双双下降,反映生产放缓、需求不足;生产资料弱于生活资料,上游弱于下游,耐用消费品表现最弱。6月生产资料价格和生活资料价格环比分别下降1.1%和0.2%,分别较上月提升0.1和0.0个百分点,影响PPI下降约0.78和0.04个百分点。部分新能源、新基建等技术密集型行业价格上涨。电力生产中的风力发电和太阳能发电价格分别上涨2.6%、1.4%;制造业中,飞机制造价格、智能消费设备制造、医疗仪器设备及器械制造价格分别上涨1.0%、0.4%和0.2%。

12 制造业PMI连续三月低于荣枯线

6月制造业PMI为49.0%,比5月回升0.2个百分点,仍处于荣枯线下。

1)6月生产指数和新订单指数分别为50.3%和48.6%,比5月小幅回升0.7和0.3个百分点。从行业看,汽车、铁路船舶航空航天设备、电气机械器材、计算机通信电子设备等行业两个指数均扩张。

2)出口订单继续收缩,反映积压订单释放后,欧美经济体需求下滑影响显现。6月新出口订单指数为46.4%,比5月下滑0.8个百分点。6月美国Markit制造业PMI为46.3%,较上月下滑2.1个百分点;欧元区制造业PMI为43.6%,德国制造业PMI为41.0%,连续十二个月位于收缩区间。

3)6月主要原材料购进价格指数和出厂价格指数分别为45.0%和43.9%,比上月回升4.2和2.3个百分点。调查中反映原材料成本高、物流成本高的企业占比均连续4个月回落,企业成本压力有所缓解。

4)6月大、中、小型企业PMI分别为50.3%、48.9%和46.4%,比上月变动0.3、1.3和-1.5个百分点。需求不足,中小型企业复苏不稳固,仍需政策支持。

服务业和建筑业景气度均有所回落。6月非制造业商务活动指数为53.2%,低于上月1.3个百分点;服务业商务活动指数为52.8%,低于上月1.0个百分点;建筑业商务活动指数为55.7%,较上月下滑2.5个百分点,业务预期指数为60.3%,低于上月1.3个百分点,连续七个月位于高景气区间;土木工程建筑业产需释放加快,商务活动指数和新订单指数分别为64.3%和53.9%。

(本文作者介绍:经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。