文/意见领袖专栏作家 靳毅

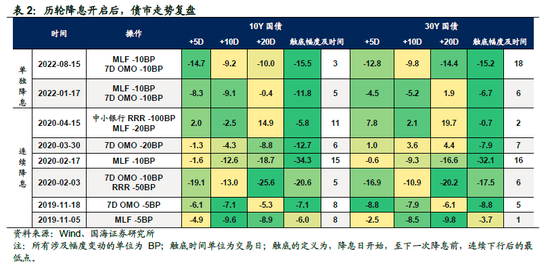

复盘过往六轮“稳增长”周期,以降准降息为标志,后续宽信用政策、进一步降息降准等宽货币政策最快往往会在半月内推出,政策持续期在1-2月左右。政策密集出台期后约1-2个月时间进入政策观测期。

在稳增长周期中,债市如何演绎?短期来看,围绕久期的博弈基本在1个月内就阶段性演绎完毕。长期来看,在一轮完整的稳增长周期中:利率方面,10年期国债呈倒“N”字走势。期限利差方面,10Y-1Y利差呈现“先上后下”。信用利差同时受流动性水平和宽信用预期影响。

聚焦本轮,我们认为10、30年等长期限品种可能会有短暂的交易机会,但不宜盲目追涨;1-3年中等评级信用债仍有配置机会,适当把握短端信用利差的潜在补降机会。

5月CPI及社融数据反映出当前经济存在内生动力走弱、需求不足的问题。在这一背景下,6月8日六大国有银行、6月12日部分股份行下调部分存款利率,以及6月13日OMO下调10BP,表明新一轮的政策“稳增长”周期开启。我们认为,除了上述已经出台的政策之外,后续还将伴随LPR降息、促消费举措、地产销售松绑等“政策组合拳”。

对债市而言,投资者可能关注如下两个问题:

(1) 新一轮“稳增长”周期开启后,其他政策会有多快出台?

(2) 从降息再到其他稳增长政策出台,债市会如何变化?有哪些机会?

1、稳增长周期复盘

2020年以来,我们大致共经历了六轮“稳增长”政策周期。其中,前五轮分别在2020年1-5月、2021年7-9月、2021年12月-2022年2月、2022年4月-6月、2022年8月-9月,均以货币政策的宽松为起始点,后续通过加大基建投资、刺激地产、减税降费等稳增长政策进一步刺激经济。而第六轮则是防疫措施优化与宽信用先行,随后通过降准巩固经济复苏成果。

6月初存款利率下行、6月13日OMO调降,开启了2020年以来的第七轮“稳增长”周期,从过往六轮的复盘来看,我们试图回答以下两个问题:

1)宽货币政策出台后,后续稳增长政策将何时推出?

本轮政策发力由宽货币起始,从过往表现来看,以降准降息为标志,后续宽信用政策、进一步降息降准等组合政策最快往往会在半月内推出,政策密集出台期在1-2月左右。

2)稳增长组合拳推出后,政策观察期有多长?

从六轮政策发力期来看,政策密集出台期后至少2个月时间,为政策观察期。其中,上一轮(第六轮)政策观察期由2022年12月一直持续至2023年5月,主要是因为本轮经济复苏与防疫措施优化相关,相对较为特殊。

2、稳增长中的债市演绎脉络

降息周期后,债市存在哪些机会?我们不妨先来简单复盘一下历史上,稳增长周期中的债市演绎脉络:

短期来看,债市交易机会存在,但窗口期或许并不长。参考历史上降息落地后,长债和超长债的表现,不难发现,若非连续降息,长端利率的行情或许在2周以内就基本演绎完毕。而超长债的行情,相较于长端或许略微滞后一些,但围绕久期的博弈,基本也在1个月内就阶段性演绎完毕。

中期来看,2020年以来,我们已经经历了6轮由货币政策引领的“稳增长周期”,回顾这6轮稳增长周期中每一次债市运行的规律,不难发现:

1)利率方面,10年期国债呈倒“N”字走势。长端利率呈现“先下-后上-再下”的运行轨迹,分别对应:①降息初期追涨拉久期;②宽信用预期渐起,利率上行;③宽信用不及预期,市场定价下一轮宽松到来等3个阶段。值得一提的是,由于每一轮稳增长周期持续时间不同,期间或许会演绎数轮倒“N”字走势。

2)期限利差方面,10Y-1Y利差呈现“先上后下”。分别对应市场预期流动性进一步宽松下的利差被动走扩,以及追涨行情衔接宽信用预期带来的利差收窄。

30Y-10Y利差在历次宽松后,总是呈现小幅上行后,持续下台阶的走势。其中,利差小幅上行的原因是在宽松初期,利率走势往往从短端向长端传导,在10Y利率率先压降后,30年品种在配置盘入场后或许会迎来一轮“补涨行情”。而利差持续下台阶,或许与保险在非标缩量和偿二代二期落地格局下的长期欠配有关。

3)信用利差同时受流动性水平和宽信用预期影响。其中,流动性定价比较典型的周期有2022年4月-10月,留抵退税叠加连续降准降息下,市场流动性格外宽裕,套息操作下,资产荒行情应运而生,信用利差跟随资金利率低位运行。

宽信用预期定价的典型周期一般出现在稳增长后期,诸如2022年初和2022年11月份,前者受当时信贷工作会议提出一季度开门红影响,后者则是受“防疫措施优化”叠加“地产16条”共振下产生的较强宽信用预期所左右,同时发生的“理财赎回潮”则放大了这种波动。

3、聚焦本轮,有哪些机会与风险?

结合上述对历史上降息后债市走势的分析,我们认为,本次降息同样带来一定债市机会,主要有二:

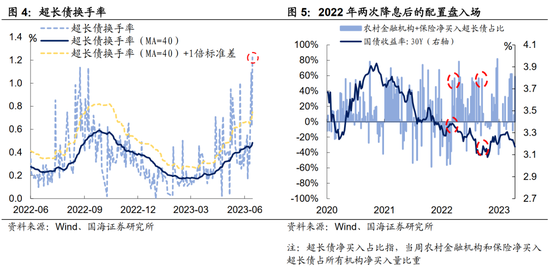

1)10、30年等长期限品种可能会有短暂的交易机会,但不宜盲目追涨。一方面从历史复盘来看,久期的博弈窗口期较短。另一方面,从现实行情中超长债换手率来看,截至2023年6月14日,目前换手率水平已经超过去年8月份降息时期水平,表明交易较为拥挤。

参考历史降息后期限利差走势,本轮降息后,30-10Y利差有望进一步下降,利差保护降低,警惕潜在利多出尽后的债市调整。但风险或许也较为有限,原因在于,今年以来以保险为代表的配置盘机构或许还积压了一些配置需求,参考2022年两次降息后,长端利率一旦调整或将吸引配置盘入场,从而使得调整幅度可控。

2)1-3年中等评级信用债仍有配置机会,适当把握短端信用利差的潜在补降机会。我们判断,本轮流动性很难因为本轮降息重回去年年中宽松水平,信用利差很难大幅压降。一方面,今年留抵退税效应不再,减少了市场的货币供给;另一方面,当前债市杠杆高位运行,对流动性存在“自我抑制”的功能。

但信用债利差或许有边际压缩的机会,参考今年2-3月份时期的跨季行情中,流动性较为紧张,但是信用利差比目前水平更低,背后的原因可能在于近期市场定价降息时,交易盘对国开等主力品种的关注度上升,导致信用利差被动走扩。我们认为在目前“资产荒”欠配格局下,短端品种信用利差仍有补降空间。

与此同时,信用市场风险也整体可控,一方面流动性较难系统性收紧,但需关注6月跨季行情扰动。另一方面“地产缺位”+“弱预期”格局下,宽信用预期并非一蹴而就,类似2020年5月和2022年11月的“V”字反弹行情可能性较低。

更长远来看,若本轮稳增长效果不及预期,下一轮稳增长周期何时到来?自从2021年下半年以来,货币政策就已经进入了“宽松周期”,每次降准降息后,央行需要观察的时间和节奏均有所不同,本轮尤为如此。

首先,目前流动性已经较为宽松,降息政策的推出,需要保证经济指标相对平稳,也要防止出现流动性陷阱,因而需要观察的时间也就更长,向市场释放的信号或许也更为多元。

其次,除了货币政策外,相应配套政策落地后也会对经济数据产生反馈,也会影响新的货币政策制定。

因此我们认为,下阶段货币政策调控的“应对感”或将加强,也意味着经济数据、价格数据以及流动性等指标表现对债市定价的重要性将进一步上升。参考历史稳增长周期,若3-6个月内经济压力仍较高,不排除下一轮稳增长周期开启,货币宽松或有新的空间。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。