文/新浪财经意见领袖专栏作家 薛洪言

行业变迁给出的答卷,需要银行与员工共同完成。可以说,与历史上任何一个阶段相比,银行从来没有像现在这样需要与员工共赢。

“你还愿意去银行工作吗?”大多数人的回答仍是“yes”,却没有了兴奋感。

银行人在朋友圈转发点评“后浪”时,后浪们则在知乎上询问“毕业后还应不应该去银行?”

目前,仍有很多人挤破脑袋去银行,图个安稳;也有很多人千方百计“逃离”,为了理想。

这依旧是一份好工作,却不再承载激情和梦想。

褪色的金饭碗

这两年,不断有银行朋友向我吐槽,从毕业学校看,新员工一年不如一年,尤其是分支行。

十年前还不是这样。

记得2011年,我当时所在的银行组织了一次总分支联动的下基层运动,我被分配到山东某家支行,与支行客户经理共同工作3个月。同样的年纪,看着他们在拜访对公客户时侃侃而谈,事后又总能一针见血地指出客户的潜在风险点,让我敬佩不已,对比之下,自己每天在总行写各种通知、公文,真是不够看。

一年之后,当时我跟着的那位年轻客户经理已经是分管公司业务的副行长(网点)。那个时候,在网点工作无疑是充满诱惑力的,辛苦不假,心怀抱负的年轻人谁会怕苦呢?有发展空间才重要。

到了2016年,我已经离开银行,那位支行副行长某日找我诉苦,“最近辞职的同事很多,很多人留下这么一句话,这辈子都不会再做银行”。他感慨这些话让他压力很大,我劝说道这只是大家长期压抑下的情绪宣泄,不是在针对他。

就在那几年,银行基层职场环境明显“恶化”:一边是互联网金融机构蓬勃崛起,很多优秀员工主动离开;一边是经济下行后的不良爆发和对公业务急剧萎缩,上上下下所有压力传导至基层,收入不断下滑,压力越来越大。

其实,压力问题、不良问题甚至薪资问题,都还不是根本问题,压倒骆驼的最后一根稻草,是成长空间的急剧萎缩。

基层网点最难熬的那几年里,中小企业因相互担保批量倒下,对公业务基本只剩下催收,后来虽有恢复,但朝气不再;个人业务的重要性也被互联网消解,随着互联网的崛起,很多有技术含量的业务环节上收,总行网络金融部、个人金融部、信用卡事业部越来越贴近一线,而网点距离核心用户越来越远,重要性下降,甚至不再能听得到“互联网”的炮声。

当基层慢慢被纯操作性工作填满,成长空间也被挤掉了,一些从业者开始自我调侃,“三四线城市谈不上金融,我们只是在做一些低端的低技术含量工作,说好听点叫金融。”

也是在那几年,社交媒体中关于银行基层员工“去能力化”的讨论热火朝天,银行几十年来积累的岗位光环,在这样的讨论中一点点消解,越来越多的员工灰心丧气,那些原本可以承受的压力,变得如山大。

曾经的金饭碗,褪色了。

更大的危机

远不止这些,更大的问题,正在袭来。

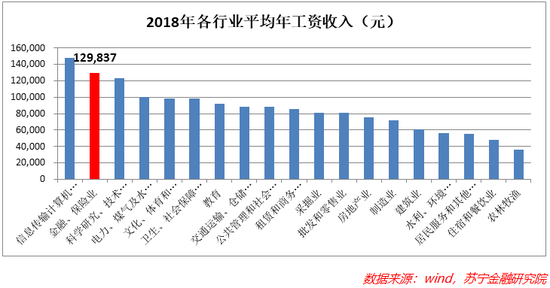

银行员工对收入的吐槽,更多地集中在纵向对比的增速下滑上(以2014年为界,前四年平均增速11.5%,后四年平均增速4.6%),在横向跨行业对比中,银行业仍是令人羡慕的高薪行业。

2018年,金融保险行业年均工资收入近13万元,略低于计算机相关行业,位居第二,相比其他行业,仍有明显优势。问题是,在接下来的5-10年,这种相对优势会加速褪色。

1、渠道褪色

产品销售提成,是银行一线员工绩效收入的重要来源。一直以来,银行是当之无愧的金融渠道之王,人们习惯于在网点购买一切金融产品——存款、贷款、基金、保险。

但随着金融业务线上化迁移,支付宝、微信、苏宁金融等综合金融平台一站式购齐,体验更好,正不可逆地侵蚀银行的渠道价值。同时,金融机构也在加速自建线上渠道,相比之下,网点渠道价值褪色,本是同根生,不得不相煎。

对银行一线员工来讲,这意味着网点的带货能力下降,“人在网点坐、客从外面来”的坐商销售模式愈发艰难,收入停滞甚至下滑的时代加速到来。

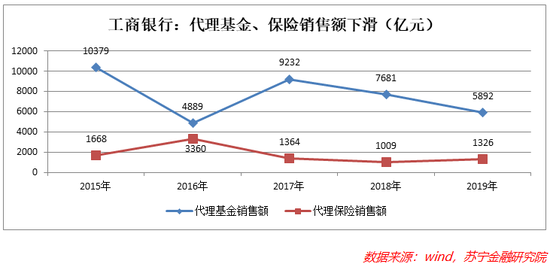

2016年-2019年,六大国有银行(工、农、中、建、交、邮储)代理委托业务手续费收入从939亿元缩水至663亿元,是互联网时代银行渠道能力下降的佐证。以宇宙行工行为例,近五年,代理基金和代理保险销售额均呈下降趋势。

2、对公褪色

七八年前,对公客户经理是很多柜员职业发展的理想目标,收入高、空间大、压力也可承受。2012年以来,对公业务开始走下坡路。总行和省分行的重点大客户,还能抵御经济下行的影响;支行网点的对公客户加速分化,好用户不借钱、借钱的用户有风险,对公客户经理的日子难过起来。

对公辉煌时代,基层对公客户经理既能在银行内部拿高薪,信托机构、小贷公司等也敞开大门欢迎他们。随着消费成为经济增长的主要驱动力,零售业务崛起,金融行业对公司业务人才的需求下降,银行内部“对公条线”的相对优势地位,也一去不返了。

以农商行、城商行为例,这两类机构均以对公业务为主,能很好地代表银行基层对公业务的变迁。近十年来,农商行、城商行的不良率持续攀升,高点分别达到4.29%和2.48%;同期,农商行的净息差低于3%,城商行的净息差约为2%,不良率高于净息差,表明贷款业务是亏钱的,基层对公神话的褪色可见一斑。

无论是渠道褪色还是对公褪色,都在“没有最坏,只有更坏”地演变着。套用王兴那句名言,现在这个时点,既是过去十年中最坏的一年,也可能是未来十年里最好的一年。

逼仄的成长空间

所谓“时代的一粒灰,落在个人头上就是一座山”,行业的微小变迁,对员工的影响成倍放大。

银行基层网点的褪色,反映到员工层面,就是越来越多的抱怨吐槽、越来越多的无力感。个别人勇敢跳出来,多数人则变得“成熟”,失去朝气和活力。

德鲁克在《卓有成效的管理者》一书中曾如此评价员工的“成熟”过程:

“年轻的知识工作者的职位涵盖范围太窄,不足以向他的能力挑战,其结果不是他自请离职,便是很快变成‘老油条”。我们常听到许多主管感慨地说:想不到满怀壮志的年轻人,会一个接一个消沉下去。其实这不怪别人,只能怪这些主管,是他们自己冻结了年轻人的热情,他们将职位设计得涵盖范围太窄了。”

看不到成长空间,年轻人进入银行后,很快变成“老油条”,并美其名曰“成熟”,从业者的这个“成熟”,对应到组织层面,就是活力的丧失,以及各种转型策略的执行难。

此时,很多银行力推执行力管理,却是南辕北辙。因为此时组织目标(利润、市场份额)的实现,并不能同步带来个人目标(成长空间、薪资增长等)的达成。员工缺乏热情和动力,执行力管理的结果是死气沉沉,缺乏灵活性和创新性,无法适应求变求新的市场环境。

面对外部环境变化,银行通常希望找到“天才”来解决问题。但六十年前的德鲁克就已经告诫管理者此路不通:

“我们不能一味拔高能力的标准来期望管理者(这里的管理者,指的知识工作者,本文作者注)的绩效,更不能期望万能的天才来达成绩效。我们只有通过改进工作的手段来充分发挥人的能力,而不应该寄望于人的能力突然提高。”

怎么改进工作手段呢?德鲁克给出的建议之一就是以“合作者”的方式管理雇员。合作者需要被说服,不再是机械地执行命令。所以,管理工作变成销售工作,“在销售的过程中,我们不会首先问‘我们想要什么’,而是会问‘对方想要什么,他们有什么样的价值标准,他们的目标是什么,他们需要什么样的结果’”。

中国420万银行业员工,绝大多数都在基层。面对基层业务“褪色”的现状,不能在内部激励机制、绩效管理机制、员工发展机制等方面做出适应性改变,银行业的零售转型,就不可能成功。

向用户看齐

行业变迁给出的答卷,需要银行与员工共同完成。可以说,与历史上任何一个阶段相比,银行从来没有像现在这样需要与员工共赢。

银行在机构层面着眼于内部变革与转型,员工则应着眼于职业技能的升级迭代。这种变革与升级,需围绕用户展开:用户在哪里,就去哪里找用户;用户有什么需求,就创新性地提供什么服务。

机构层面,主要围绕APP建设、场景合作、开放银行等手段获取用户;在员工层面,则需要结合零售用户社群化、圈层化的特点改变营销策略,习得新的技能。

这个时候,一味地埋头苦干很危险,因为在行业变革期,“把事情做对”固然重要,但只有“做对的事情”,才能跨过鸿沟,把握明天!

(本文作者介绍:苏宁金融研究院副院长,硕士生导师。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。