文/新浪财经意见领袖专栏作家 郭晓蓓、蒋亮

中医讲究望闻问切,看一看5.1期间及相邻时段各银行百万级的公众号大号热闹营销,分析其问题,可以得到在疫情后大众对零接触服务需求大幅度上升的情况下,有效提升银行微信营销服务的有益启示。

目前,微信用户已超过11亿。对于银行来说,微信是展示品牌形象,延伸产品和服务,进行客户获取、转化和留存的重要渠道。其中,由于微信本身的机制和限制,微信公众号是银行作为沉淀用户的核心载体。

中医讲究望闻问切,看一看5.1期间及相邻时段各银行百万级的公众号大号热闹营销,分析其问题,可以得到在疫情后大众对零接触服务需求大幅度上升的情况下,有效提升银行微信营销服务的有益启示。

一、百万级银行公众号的热闹营销

(一)哪些银行公众号活跃粉丝多?

1.5月1日当天活跃粉丝最多的是建设银行、农业银行、邮储银行、工商银行、云南农信、中国银行

由于各银行同一主体的公众号较多,比如:中国工商银行股份有限公司 同主体公众号22个,中国农业银行股份有限公司 同主体公众号15个,中国建设银行股份有限公司同主体公众号13个,上海浦东发展银行股份有限公司信用卡中心同主体公众号38个,分别统计难度较大。笔者直接根据西瓜数据的银行保险类公众号排位榜前30位整理,可以得到银行类活跃大号情况:

表1:5月1日各银行活跃粉丝情况

活跃粉丝最多是建设银行,共有中国建设银行、龙卡信用卡、建行龙支付、建行辽宁、建设银行广东省分行5个公众号进入了银行保险类前30名,西瓜数据预估的活跃粉丝达到了540.06万。其中,中国建设银行预估活跃粉丝246.15万,头条平均阅读10万+,头条平均点赞343。

其次是农业银行,共有中国农业银行、农业银行信用卡两个公众号上榜,预估活跃粉丝338.26万。其中,中国农业银行预估活跃粉丝188.88万,头条平均阅读10万+,头条平均点赞662。

再次是邮储银行和工商银行。邮储银行共有邮储银行信用卡和邮储银行河南分行两个公众号入榜,活跃粉丝189.35万。其中,邮储银行信用卡活跃粉丝144.9万,头条平均阅读52402,头条平均点赞44。工商银行共有中国工商银行、工银爱购、工银信用卡微讯三个公众号入榜,预估活跃粉丝175.1万。其中,中国工商银行活跃粉丝65.05.9万,头条平均阅读35987,头条平均点赞147。

紧接着是云南农信,活跃粉丝119.82万,头条平均阅读43765,头条平均点赞132。

中国银行入榜了中国银行、中国银行四川分行两个公众号,预估活跃粉丝66.55万。郑州银行、浙江农信、安徽农金电子银行三个区域性银行公众号也进入了前30位,粉丝分别达到了32万、31.84万和20.95万。

2.最近月度活跃粉丝最多是工商银行、建设银行、农业银行、浦发银行和广发银行

从月度数据来看,能够进入银行保险类前30位的银行公众号活跃粉丝基本在百万级以上,比如2020年4月,最后一位的中信银行公众号活跃粉丝为99.91万。

表2:2020年4月各银行公众号大号活跃粉丝情况

在这些银行百万级的大号里,按银行汇总来看,大致可以分为三类:一类是活跃粉丝400万以上的,有工商银行(中国工商银行客户服务、工银信用卡、中国工商银行电子银行三个公众号入榜)合计粉丝498.95万,建设银行(中国建设银行、建行客服两个公众号入榜)合计粉丝455.08万。

第二类是活跃粉丝300万-400万的,有农业银行、浦发银行、广发银行。农业银行有中国农业银行、农业银行信用卡两个公众号入榜,合计粉丝336.26万;浦发银行有浦发银行、浦发银行信用卡两个公众号入榜,合计粉丝331.04万;广发银行有广发银行、广发信用卡信用卡两个公众号入榜,合计粉丝309.77万。

第三类是活跃粉丝100-200万的,有招商银行188.12万、平安银行、172.85万、中国银行信用卡信用卡164.42万、新网银行143.15万、中国邮政储蓄银行138.31万、甘肃省农村信用社132.14万、民生信用卡123.75万、华夏银行信用卡110.88万和中信银行99.91。

总体来看,除了建设银行的“中国建设银行”这个综合类公众号有307.68万的活跃粉丝较大程度领先其他银行公众号外,矩阵式的多个公众号沿不同的方向吸引不同类型的客户也是一个不错的客户留存策略,比如工商银行中国工商银行客户服务、工银信用卡、中国工商银行电子银行三个公众号活跃粉丝分别为177.94万、162.29万和158.72万,合计领先各银行同业。

(二)这些百万级银行公众号怎么向客户营销?

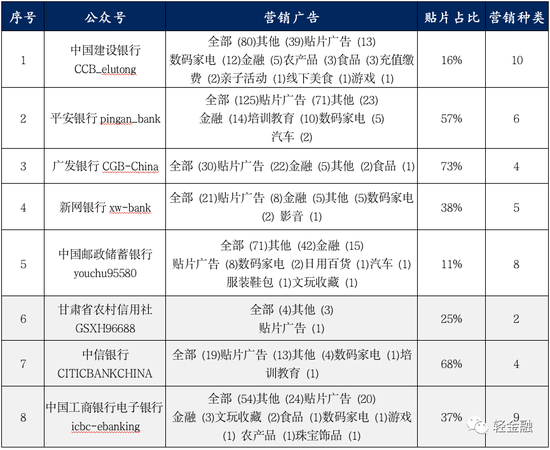

1.综合类公众号主要通过非金融产品和服务营销带动金融产品服务

银行综合类公众号主要通过非金融产品和服务的销售带动金融产品和服务,比如数码家电建设银行发布了12次,平安银行发布了5次,新网银行发布了2次,邮储银行发布了5次,中信银行发布了1次,工商银行电子银行发布了1次。62%的综合类公众号贴片广告(在微信文章的头部或尾部插入图片广告的方式)占比低于50%。总体来看,活跃粉丝越多的综合类公众号贴片广告占比相对较低,营销的非金融产品和服务越丰富。

表3:银行综合类公众号的营销广告分类

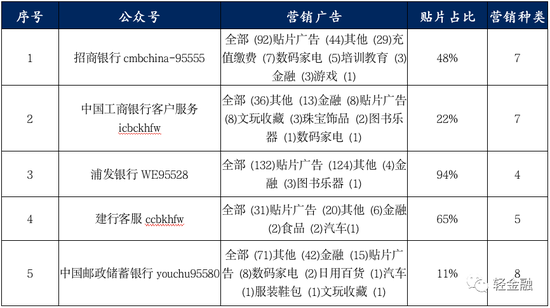

2.客服类公众号更多采用贴片广告方式营销

银行百万级的客服大号主要采取贴片广告的方式进行营销,比如浦发银行WE95528的贴片广告占比94%,建行客服ccbkhfw贴片广告占比65%,招商银行cmbchina-95555贴片广告占比48%。

表4:银行客服类公众号营销广告分布

3.信用卡类公众号更多采用种类非金融产品和服务营销,更少使用贴片广告方式营销

百万级的信用卡公众号中,除了浦发银行信用卡spdbccc4008208788和民生信用卡cmbc-card的贴片广告占比较高,分别为95%和88%,其他银行的信用卡类贴片广告占比均较低,如华夏银行信用卡hxcreditcard占比为13%,广发信用卡guangfa-card占比为16%。而与此同时,和第三方合作进行非金融产品和服务的销售带动金融产品和服务的种类更丰富,比如农业银行信用卡ABC-creditcard有14类,中国银行信用卡Boc-card有12类,广发信用卡guangfa-card有11类,工银信用卡有10类。

表5:银行信用卡类公众号营销类型分布

(三)客户认同度高,互动参与强的活动主要特点

1.客户能一眼就感知到的明确优惠

比如建行的“快贷又双叒发好礼了?”、“抢万元红包,抽P40手机!”,建行龙支付的“免费得爱奇艺会员卡”,平安银行的“你的五一福利已到,点击确认”,郑州银行的“五一大放价,华为P40免费送!!”,龙卡信用卡的“100%中奖!赢最高888元刷卡金 ”,邮储银行河南分行“爆款商品1元购!”,建设银行广东省分行的“世界读书日 | 送书,还能领红包最高200元!”,浦发银行信用卡“春风谷雨,您有一张‘小浦消费券’待领取”等等,获得了较高的打开阅读的欲望,客户阅读后点赞率高,积极参与留言评论(部分也有礼品的刺激作用)。

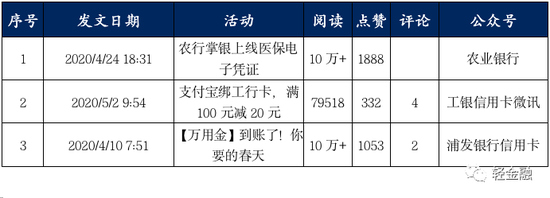

2.客户能获得新的认知或可能的新获得

一是新产品新功能上线。比如农业银行的“农行掌银上线医保电子凭证”,工银信用卡微讯的“支付宝绑工行卡,满100元减20元”,浦发银行信用卡的“万用金到账”。

这包括对原来已有较大影响的产品新信息再认识,比如中国银行在4月下旬对“原油宝”产品情况的说明头条和次条均获得了10万+的阅读量,较高的点赞量。

二是对客户自己或周围人未来可能产生较大影响的新服务推出。比如招商银行的“FinTech训练营火爆招募”,中国建设银行的“2020年度春季校园招聘正式启动”,也包括疫情期间中国建设银行的“华侨留学生关爱服务 ”。

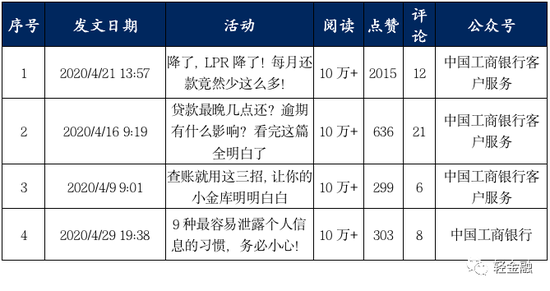

三是新知识的获取。一方面,是和客户切身利益相关的知识普及。比如工商银行及客户服务号针对LPR降了后还款减少,贷款晚还款以及逾期的影响,个人如何进行查账、个人信息泄露等通俗易懂的金融知识普及,均获得了10万+的阅读量,客户较高的点赞和评论。

另一方面,也包括一些新的好奇与认知。比如龙卡信用卡的“今日谷雨 | 暮春至,迎夏日”,中国工商银行的“全球第一的银行品牌值多少钱?”,中国银行的“最佳国有银行!最佳私人银行!中行喜提多项行业大奖”等,一定程度满足人们对时节的感知和好奇心理。

3.新世相的客户情感的唤起和共鸣

利用新世相里客户的痛点、心声、新特点为切入点营销,只要get到位,能够获得客户较高的认同,比如平安银行的“我只能再养你3个月了”、招商银行的“为什么吃饭越晚的人心事越多”“这届年轻人的愿望有多简单?”“你离买房有多远”,以及安徽农金电子银行以年轻人喝茶为话题,客户的参与积极性都较高。

二、热闹中的“惫影”---微信营销问题分析

(一)“送礼”也不想要

从各银行公众号大号来看,虽然活跃粉丝上百万,活动的阅读量常在10万+,但是客户主动参与互动的非常少,即使在建行的“留言有礼”、招商银行的“评论送Switch!”“评论有奖 ”、安徽农金电子银行的“热议送礼”诱导刺激下,客户留言数量最多才100。一定程度说明,经过多年互联网优惠送礼等各种活动的洗礼,客户对此感受有所钝化,越来越对“卖家小恩小惠”式的“送礼”不感兴趣。

不过,也要看到一些“送礼”效果有所不同,比如建设银行广东省分行在世界读书日推出的“送书,还能领红包最高200元!”,在17689阅读量的情况下,点赞97,评论91;安徽农金电子银行4月21日的年轻人喝茶话题的“热议送礼”,在13346阅读量的情况下,点赞96,评论92,客户评论数远高于较多10万+活动。可能以后营销活动的“送礼”更要考虑“天时”(送礼的时机,比如读书日送书)“地利”(如区域下沉)“人和”(“撩”对客群)。

(二)一般意义的展示营销作用日益弱化

目前,仍有很多行将公众号定位于展示和宣传,特别是区域性银行,比如甘肃省农村信用社公众号功能介绍就是“品牌宣传、客户服务、业务咨询、金融信息服务、产品及促销活动资讯等”。在微信用户已达11亿的情况下,用户增长必然变慢,微信自身也在悄然求变。从目前透露出了信息来看,一个重要思路是对存量流量分布进行了优化,对优质信息更加扶持,比如灰度测试中发现,用户的公众号时间线打乱,公众号发出的订阅信息用户可能在7天之内才能收到。

这就意味着一般意义的展示营销效果会因为缺乏精准定位客户以及缺乏足够的新增流量而展示作用日益弱化,这从百万级的公众号贴片广告分布也可见一斑。只有在客服类公众号才使用较多的贴片广告。不过,在客户服务中清楚其当期的述求,利用算法实现千人千面的相关精准推送已经不是一般意义上的展示。传统新增流量的减少和存量客户对一般意义的旧营销模式漠视,也需要更加有针对性营销和专门增流才能发挥应有效果。

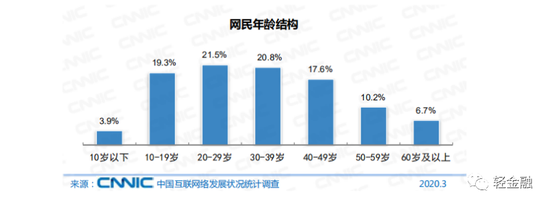

另外,从互联网的网民构成来看,存在明显的年轻化和低学历的特点。据中国互联网信息中心2020年4月发布的《第45次中国互联网络发展状况统计报告》显示,我国网民中10-39岁占比61.6%,其中20-29岁占比21.5%,30-39岁占比20.8%。

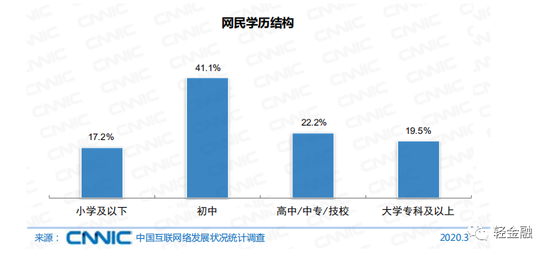

学历结构中,初中占比41.4%,高中/中专/技校占比22.2%,大学专科及以上仅占19.5%。

但是绝大多数公众号的营销内容及形式上体现了较强的严谨、较高文化层次特点,沉下来进一步细分客群特点,有针对性发声不够,一般意义的通稿特点突出。

(三)独木难支,相互协同明显不足

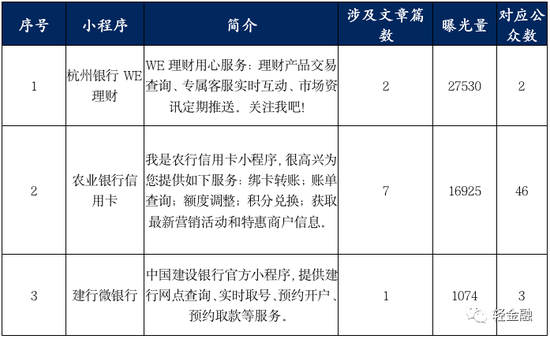

一是微信内各类工具相互协同不足。在微信公共流量增长放缓的情况下,私域流量增长成为关键,其中一个途径是微信各类工具相互协同,相互引流和承接,比如公众号于公众号之间,公众号和小程序应用结合等。但是从最近1周金融类小程序曝光前30位来看,只有杭州银行WE理财、农业银行信用卡、建行微银行3个小程序入榜,和公众号的数量和活跃粉丝明显不成比例,小程序和公众号的营销承接与协同明显不足。

二是微信服务和其他渠道相互配合不足。比如,较多银行微信服务查询只是单一渠道的余额及明细查询、账户查询、机器/智能客服,没有和网点及人员服务等形成有机的衔接,形成客户全渠道服务一致体验。而只是将公众号变成一个简单的查询工具,银行在此的营销也只是机械式的单方面“灌输”通道,长期以往,客户互动的积极性自然不高,对此营销也不怎么重视。

三、几点启示与建议

(一)将微信作为银行获客和活客的重要渠道

对大多数人而言,一项产品或服务价值除了产品或服务本身的价值之外,更重要是客户对其价值感知。微信已是我国大部分民众生活中不可缺少的日常工具。中国文化是以熟人关系为主的涟漪关系,微信是一个熟人社交工具,它是一个以熟人关系链为主,占据了中国绝大部分网民的社交关系链。这是它的核心竞争力。在可预见的时间内都难以被取代,而且越来越多的渗透进人们的日常生活里。

以微信支付为例,2017年的占比85.6%,而2019年已经上升到了89.1%,而使用银行支付比例则从75.1%下降到了67.7%。在客户生活中日益重要性增加的地方,如果银行仍是抱着以往“跑马圈地”思维,开个公众号,摆个摊让客户自己上门查询或是推几篇广告就是营销,特别是在疫情后人们对零接触服务认识和需求大幅度提高的情况下,显然无法让客户正确感知银行服务的价值,自然这样的营销也没啥价值。必须将微信作为银行服务延伸的重要渠道,根据微信自身的特点和发展,调整和优化银行的营销和服务,使微信成为银行获客和活客的重要场所。

(二)多角度提高营销服务的精准化精细化水平

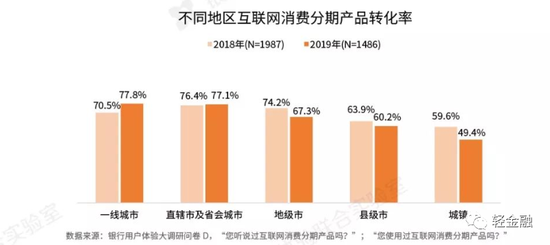

在微信上的营销不同精准度的效果大相径庭,例如一般意义上的广告展示营销转化率也就在万分之二左右,但是针对特定客群的订阅号原创内容精准广告,转化率可以提高到千分之几的水平,甚至更高。银行要充分利用大数据、人工智能等工具加强微信客户的标签画像和细分,多角度提高营销服务的精细化水平,提高营销活动的针对性和精准度。比如不同地域的客户对互联网消费分期接受程度明显不同,一线城市、直辖市及省会城市明显高于县级市和城镇。而且和2018相比,一线城市和直辖市及省会城市互联网消费分期产品的转化率明显上升,而地级市、县级市和城镇则明显下降。针对一线城市和地级市的营销服务应该明显有所不同。

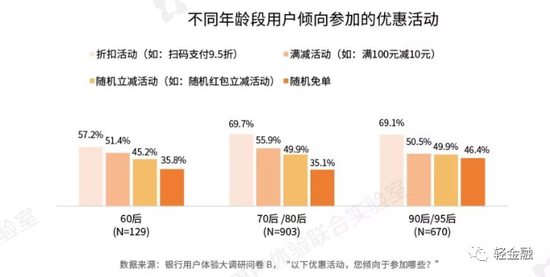

又如在对待优惠上,不同年龄段用户对优惠活动倾向是不一样的,比如90后/95后更倾向于随机免单方式带来的惊喜感,同时更注重优惠价值的大小而不是优惠的概率。“如果他搞那种什么随机立减活动,最高减999那种,那种我反而不会去用的。因为我碰到过那种随机立减的,每次都给我减一两分钱,感觉毫无意义”(上海用户,22岁)。在这种情况下,针对不同年龄段的客户优惠方案不同也才意味着营销服务的成功。这方面的招商银行和平安银行做得比较好,针对年轻人的煽情式营销效果较为突出。

(三)多层次培育银行营销服务生态

第一,要善用微信的生态体系进行营销服务。微信的强大是其生态。微信生态中有聊天、公众号、朋友圈、微信支付、视频等。银行要善于利用这些生态元素进行营销服务,比如有的银行推出的员工个人云工作室,就是充分利用微信的朋友圈宣示功能,收到了不错效果。

第二,要充分利用微信的生态形成自己的营销生态闭环。比如可以做一个关于产品介绍的视频,看完之后点下面链接。这个链接里对产品做更详细的介绍,然后底下放一个小程序直通商城。这样的链路闭环在微信里是可以实现的。微信发展的一个重要方向是为高价值的内容生产形成良好生态,银行在积极顺应微信这一变化趋势的同时可以利用这些生态构筑自己的丰富营销服务生态,从而形成自己的服务闭环。

第三,要将微信里的营销服务生态融入银行自身的生态服务体系建设,从而在更大范围形成自己的私域流量体系。一方面,要将金融服务体系建设和非金融服务体系结合起来,形成融合生长态势,在更大范围内获客和活客。比如招商银行2019年年报披露,其App金融场景使用率和非金融场景使用率分别为83.79%和69.80%,掌上生活App金融场景使用率和非金融场景使用率分别为76.21%和73.90%。另一方面,要实现线上手机银行、微信银行等各渠道有机融合,线上渠道和线下的网点、自助设备、客户经理等渠道有机对接和融合,确保客户全旅程触点的服务一致体验,从整体上提高客户服务体验。

(本文作者介绍:中国民生银行研究院研究员,高级经济师、高级工程师,多家核心报刊、新媒体专栏作家或特约撰稿人,专注于产业升级、数字经济、金融科技。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。