文/新浪财经意见领袖专栏作家 李建军

1季度数据完整重现了美国经济所遭受的打击,衰退已成定局;

失业增加和防御性支出的长尾效应,预示美国经济复苏可能比较艰难;

通缩式衰退正在逼近,政策力度必将加大。

1季度数据完整诠释了美国经济遭遇的打击

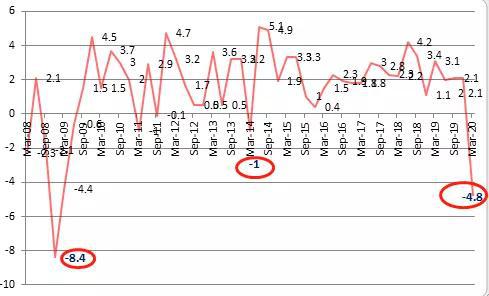

4月29日,美国经济分析局(BEA)公布了GDP数据,第一季度美国国内生产总值下降4.8%。

· 5年周期看,这是自2014年第一季度GDP下滑1.1%以来,首次出现负增长;

· 10年周期看,这是自2008年第四季度金融危机最严重时期GDP下滑8.4%以来的最低水平。

美国经济增速

美国经济增速BEA说:“这还只是一个基于现有数据的预估值,并不准确。修正的经济增长数据会在5月28日公布”。

从历史经验看,金融危机期间,2008年第四季度经济增速的第一次披露是下降3.8%,而当收集完所有数据之后修正数据扩大了近5个百分点至-8.38%。

可以预计,当5月修正数据出来之时,1季度GDP负增长将达到8%以上,甚至更多。

当下,仅就-4.8%的GDP增速来看,已经可以详尽揭示出新冠病毒对美国经济造成严重损害的具体路径:经济大暂停和封锁导致的总需求下降。

1季度美国经济增长指标分解

1季度美国经济增长指标分解· 拖累美国经济的主要因素是消费支出:1季度消费支出下降了7.6%,由于消费支出占到GDP近70%,因此直接拉低美国经济5.26个百分点。

· 除了维系基本生活的必需品支出上涨以外,耐用消费品和服务支出分别大幅减少16.1%和10.2%;

· 根据BEA统计,耐用消费品支出下降主要是车辆和零部件支出下降导致的,这也联动导致私人投资中的设备投资大幅下降15.2%;

· 出口下降则主要是服务业出口下降21.5%带来的,而服务出口下降和旅游航空业有直接的关系。

· 联邦政府支出增长1.7%,体现了财政对企业和居民的救助政策开始发力,对经济起到了部分支撑作用,但0.12%的增长贡献率非常有限。

然而,如果不是美联储和财政部快速响应,实施了极为宽松的货币和财政政策,1季度美国经济结果可能会更糟,这是一个基本判断。

衰退已成定局、复苏将是长期过程

一季度美国经济全面停摆,除必要的必需品支出大增应对疫情扩散,以及联邦政府在救助计划之后支出增加以外,非必需品支出、投资和进出口全面大幅下降,无论财政刺激还是货币刺激,都没有对消费和投资产生乘数效应,完全没有起到刺激的作用,市场预期非常悲观。

经济社会全面冻结之后,一片萧条……

注意,从2020年3月13日美国总统特朗普宣布美国进入全国紧急状态,实际上第一季度只出现了两周的停工。只有两周的停工,影响就已经如此巨大。

如今,二季度已经过去1个月,美国停工停产还在继续,所以尽管从严格的技术定义上说,连续两个季度的负增长才能说是经济衰退,但是现在我们已经可以判定,美国二季度必然负增长,而且是急剧的经济下滑,市场预测负增长幅度在20%-45%之间。

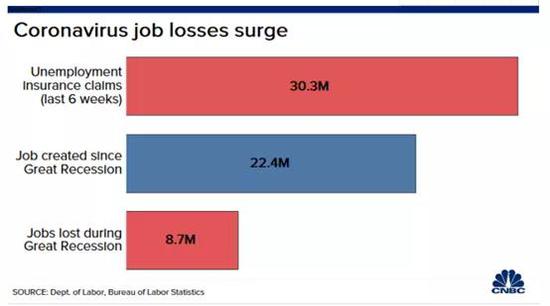

最直接、可见的证据是失业。截至4月25日,当周初请失业金人数达到384万,尽管3月28日当周初请失业金人数达到创纪录的687万,此后每周都在下降,但六周总人数达到3030万人,为美国历史上最严重就业危机,4月份失业率从3月的4.4%上升到15%左右。

失业增加导致居民实际可支配收入和消费支出在1季度分别下降1.7%和7.3%,而居民储蓄增加了9.6%,比2019年第四季度增加了2个百分点,3月份的储蓄率更是高达13.1%。

美国家庭已经进入了一种对未来的警戒防御模式,必然会继续拖延消费的反弹,这对于以消费为主的美国经济而言不啻是巨大的打击。

假设二季度疫情可以得到控制甚至好转,但随着失业率攀升、企业倒闭数量增加以及消费和投资进入自主性防御阶段,经济大幅反弹的前景,远不及结构性破坏的现实,美国经济可能需要一到两年的时间才能完全恢复元气。

通缩式衰退的风险

即使在大萧条时期,失业率的增长速度也没有现在这么快。在过去的六个星期里,就有多达3000万的美国工人被迫申请失业救济,约占美国工人总数的五分之一,而失业率很有可能会在相当长的一段时间内维持在异常高的水平。根据国会预算办公室的数据,到2021年底,美国的失业率可能只会下降到10%。

超高的失业率意味着消费和投资会进入防御阶段,支出减少和储蓄增加,这是一种非常类似20世纪30年代大萧条时期的情况,即通缩下的经济衰退,这也是日本在20世纪90年代开始面临的情况:

· 在一个物价不断下跌的世界里,消费者和企业往往会推迟支出,希望未来能以更低的价格购买商品;

· 同样,如果价格和收入下降,家庭、企业和政府都将发现偿还债务变得更加困难,这反过来又增加了家庭和企业破产的可能性,以及美国政府财政赤字继续上升,给美国金融体系带来相当大的压力。

如何破除通缩是当前美国经济面临的一个最大问题。在4月30日美联储公开市场委员会会议后发表的声明中,美联储主席鲍威尔承诺将采取宽松政策。这一承诺代表的是将利率维持在接近于零的水平,直到充分就业恢复、通胀回到美联储长期设定的2%左右的目标。

我们可以把它理解为一种政策的前瞻指引策略,即引导市场通胀预期来刺激支出缓解债务压力。在正常的情况下,维持低利率的前瞻指引策略是有效的。但是在一个物价不断下跌、利率已经接近于零的通缩式衰退的世界里,美联储的利率工具已经失去了大部分效力,前瞻指引的效果将大大折扣。

如果疫情得不到控制、经济的大暂停将会持续,那么企业和家庭面临的问题将会逐步从流动性问题变成更加严重的偿付能力问题。

如果美国经济在3季度仍然看不到复苏迹象,那么就需要更多的财政支持或者直接的债务货币化。

根据根据美国全国广播公司财经频道(CNBC)的调查,美联储和国会将不得不再投入数万亿美元,美联储资产负债表将达到10万亿美元,而国会也要追加2万亿美元,才能避免通缩式衰退。

美国1季度的负增长仅仅是一个开始,最严重的情况并没有到来。美国经济负增长的外溢效应已经发酵,1季度进口负增长15.4%,其中商品进口下降11.4%,服务进口下滑接近了30%(见文中图2)。

这是全球经济同步衰退的一个镜像,也是一个预兆,全球经济和金融的风险会以何面目出现,仍然必须密切关注,包括中国在内的全球经济将不得不向内寻找增长的动力。

(本文作者介绍:经济学博士,金融学博士后。现任中国商务出版社融媒体中心主任;中商智库秘书长、首席研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。