文/新浪财经意见领袖专栏作家 王剑

2008年11月,也就是美国次贷危机后的几个月,享誉世界的伦敦经济学院完成扩建,耗资7100万英镑。英国女王亲临并主持了落成典礼仪式。在一群全球顶尖经济学家的陪同下,女王参观完新楼,然后向他们直白地提了一个问题:

先生们,为什么没有一个人预见到危险将要发生?

多年来,经济学界因为无法准确预测到几次大型危机,而被广为诟病(后来有学者收集资料,发现其实还是有些学者预测到了的)。其原因,其实很多文献中已经指出来了,就是古典的经济学分析框架中没有充分纳入货币或金融因素。比如我们微观经济学的第一课,完全竞争市场中的供需出清,竟然完全没有涉及货币,好像大家手上都是拿着无限的钱。当然,这一缺陷其实很早就被人发现,后来的经济学家们慢慢引入货币或金融因素,比如凯恩斯的宏观经济学框架里是有货币的,并且有了货币政策的应用。模型越来越复杂,越来越完备,或许应该是越来越接近客观世界。

然而,我们遗憾地发现,这次,它们在预测上依然没什么用……

一、危机的本质

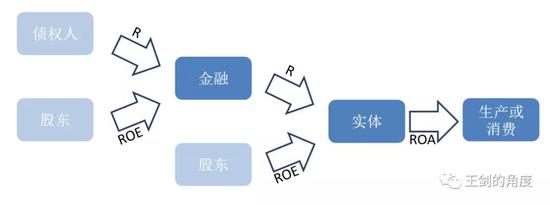

当然,虽然还不能准确预测危机,但也不是一点成绩都没有,我们对整个经济运行客观规律的认识是在慢慢加深的。我们依然使用一个过去多次使用的,来描述宏观经济运行。

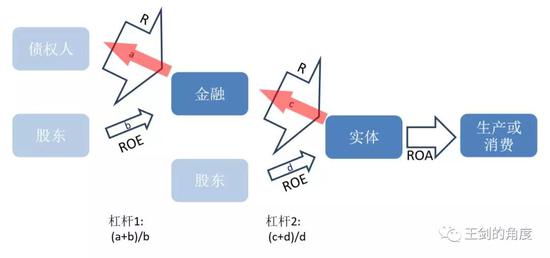

人类的主要经济活动可以体现为生产或消费,在现代信用经济中,需要为此投入资金。资金来源无非是自己(股东)投入的股权资金,和借来的资金。当出借资金的行为变成专门的生意后,就出现了金融业,这件事发生得非常古老。同样,金融业也和实体一样,也有它自己的股东和债权人。因此,整个过程中,其实存在两轮财务杠杆,分别是实体的财务杠杆和金融业的财务杠杆。

值得一提的是,这里的金融主要包括银行和影子银行,即从事债权投资为主的金融业,即提供“信用”“信贷”的融资服务。从事股权投资为主的金融业,可以归到实体的股东那边去,它们从事的金融生意和“信用”“信贷”关系不大(比如我国做私募股权投资的企业甚至都没有严格意义的金融牌照)。在我国,甚至可以直接把图中“金融”替代为“银行”二字,因为银行占据了整个金融业的绝对主体。

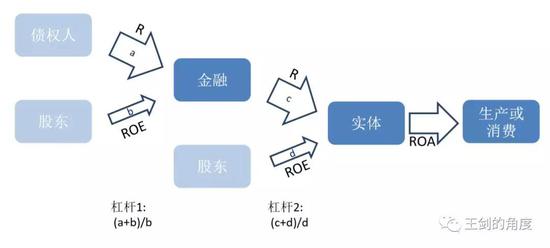

考虑到财务杠杆高低,我们把上图改为(用权益乘数衡量财务杠杆):

股东们(包括金融业、实体的股东)为了追求更高的ROE,在ROA无法快速提高的情况下,就会有动机加大财务杠杆。因此,杠杆经常会高企。甚至在极端情况下,是这样的:

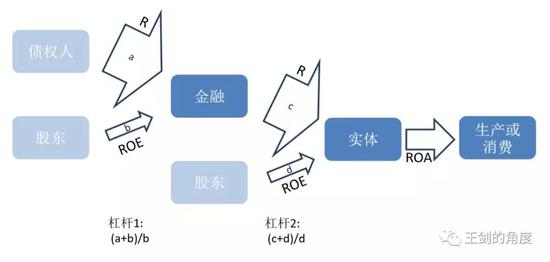

图中的杠杆就有点吓人了。这种极高杠杆的情况,一般发生在经济下行后,ROA在变小,而股东们又追求ROE,于是有加大杠杆的动机。同时,经济下行时货币政策又往往很宽松,甚至极度宽松,借钱很便宜,又助力了他们轻易加杠杆。

当达到这种极端高杠杆的情况时,整个体系处于一个很脆弱的状态中。如果负债能够接续,一般也不会马上出事。即使ROA很低,加完杠杆后的ROE依然很低,那么只要负债不断(不停借新还旧),现金流不断,那么这个体系还能维持。但这高度依赖于现金流的维系,如果稍微有点风吹草动,导致一部分债务人资金链断裂,那么其他债权人如惊弓之鸟般迅速收回资金,那么整个体系马上就土崩瓦解了。当然,即使没遇上风吹草动,当杠杆高到收到的现金流不能覆盖债务时,也是早晚会爆掉。

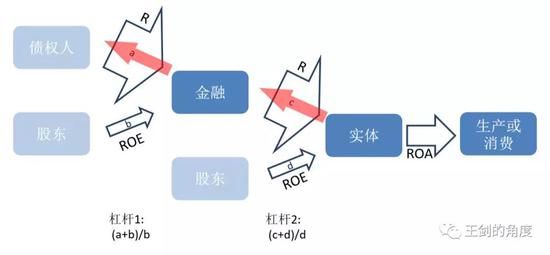

受惊之后大家集中收回债权资金(如下图红色箭头所示),疯狂“卖出一切”。在过去金融业只包括银行的时候这便是“挤兑”,放到现在,本质依然是挤兑。这其中,有些金融机构或实体无法筹措到足够资金应付挤兑,便会阵亡(当不少金融机构倒闭时,便称为金融危机)。当然,在高杠杆的状态下,几乎没有一家健康的机构能吃得消这种挤兑。

紧接着,就是被抽走资金的实体企业开始关门,人们开始失业,经济陷入衰退。这时候,就是金融危机演化为经济危机。

总结一下:平时,人们对货币的需求,是获得货币并将其运用出去;而危机来临后,人们对货币的需求,是尽可能从外面收回一切可以收回的货币。这完全是两码事。

每次危机的发生都是出人意料,但是,总都那么似曾相识,无外乎上述这个框架。只是每次加杠杆的名堂,总是被不断翻新。

而如果杠杆不高的时候,企业或居民手上都备一点资金,那么现金流短暂断绝时,还能维持过去,不至于体系崩溃。但很可惜,大家杠杆都挺高……

切记,杠杆有毒。

前文我们已经把股权投资归到实体的股东那边去分析了,不算金融,但这并不代表它就是完全无关的。因为,如果股票出现太大泡沫,会在表面上让股东价值增加,然后又可以进一步加杠杆。等股票价格回落,那么杠杆也爆了。所以,最后还是杠杆。

二、周期波动中的杠杆

用上面的图来表示经济运行,是一个静态的图。但经济运行有周期性,其实是动态的。

经济向好时,实业那边产销两旺,企业家和居民们都对未来充满信心,所有人的预测都是线性外推的,以为未来的生活会一直这样美好下去。然后,他们会去加大负债,加大生产和消费。但树不能长到天上去,渐渐地经济增速开始变慢,甚至变得乏力,这时理智的人该开始克制自己,但很遗憾在人群中理智是稀缺的。而有些人,可能不是不理智,而是为了维持ROE,在面临ROA下降时,不得不加大负债,保住ROE。其实是用风险换收益。

而经济下行时,却是刚好相反,企业家和居民们都对未来非常悲观,缩减生产和消费,如果手上还有闲钱就去还掉负债,降了杠杆,反正也无处可投资。

此外,还得考虑主动杠杆增减和经济周期变化的速度快慢问题。比如,经济向好来得太过于突然,如果企业加财务杠杆的速度小于经济向好的速度,那么财务杠杆反而有可能是下降的。相反,经济衰退来得突然,企业经营迅速恶化,财务杠杆被动提升了。

政策当局用了很多办法想熨平周期,比如采取一些逆周期的措施。但是,很难,我们后文再分解。

三、障眼的结构问题

有时,还会遇到宏观上整体杠杆率并不高,然后局部领域却特别高的情况,这也会导致上述崩塌的情况在局部领域发生,然后可能向其他领域传导。就是说,虽然这图中的挤兑未在整个经济体的所有领域发生,但在部分领域发生了,那么后果可能也是好不到哪去的。

甚至可以说,这种局部发生的事情更为普遍。因为,整体杠杆水平,终归还是有些偏宏观的指标能观测,比如最为典型的就是“债务/GDP”之类的。这些指标即使平稳,却也不能保证里面每一个领域都是安全的。

这就好比一座拥有四根柱子的小房子,它不是在四根柱子全坏掉时才坍塌的。

所以有必要盯紧所有领域。但可惜的是,市场主体为了逐利,每次总能找到新的加杠杆领域,有时让人猝不及防。而政策当局很难成为所有方法的专家,总是难免遗漏。比如次贷危机发生时,可能其他一些领域的杠杆并不离谱。

四、知易行难的逆周期

了解了上述框架后,便很容易得知,关键是防患于未然,也就是扁鹊的大哥的“治未病”。一般很难达到这么高水平,那么求其次,像扁鹊的二哥那样,在病情初显时干预,“治小病”。即,在杠杆达到致命水平前,控制住它。当然,扁鹊老师谦虚地说自己水平不如他大哥二哥,他还没能做到“治未病”“治小病”,都是病情严重时上大手术,“治大病”。

但这好像炒股一样,都知道应该越跌越买,越涨越卖,但现实中大家都是反着来的。宏观经济政策也是一样,大家都知道杠杆有毒,但就是一次一次犯事。

为什么这个就这么难呢?

首先,得识别并认定杠杆过高了。整个经济体杠杆过高容易识别,但如果是个别领域过高,就不容易了。很多悲剧发生在这种时候。

其次,得下得了手整治,这里又充满种种阻碍。说金融机构、企业们杠杆过高,但人家所有业务都是合法合规的,在一些西方国家的社会文化中,还真不好强力取缔人家的行为,于是宏观审慎便成了一句空话。宏观审慎是一件如此微妙的事情,当每个人的工作都没什么问题的时候,全部加总起来,却是有很大问题的。

更有甚者,大部分决策层本身就是杠杆的受益者,既得利益集团阻碍去杠杆。比如日本1990年房地产泡沫破裂前,资产价格在奔腾的时候,我们约不相信他们国内没有一个经济学家意识到问题,但就是没有政策出来去阻止这一切。

或者,还有的时候是不敢下手,那是因为泡沫太大了,一碰就炸……

因此,虽然框架清晰,但很多时候实施起来并不容易,尤其需要坚强的领导。这下,大家应该能明白我国2016年开始的“打好防范化解重大风险攻坚战”是在干什么了。那时的去杠杆有些小痛,是为了避免后来“治大病”。

我猜,这至少达到了扁鹊二哥的水平。

五、危机的拯救

而如果没有顺利完成“治未病”“治小病”,拖到最后危机发生了,此时如何拯救?还是回到框架,危机当中发生的事情,是两个层级的债权人同时恐慌地卖出一切债权资产,收回货币。收回的货币去哪了?回想下我们大二学的《货币银行学》,贷款派生存款(存款凭空而来),那么收回贷款就是货币的“逆派生”,货币凭空就消失了。没错,这就是现代信用货币,它哪儿也没去,它只是消失了。

再重复一下上文那句话:平时,人们对货币的需求,是获得货币并将其运用出去;而危机来临后,人们对货币的需求,是尽可能从外面收回一切可以收回的货币。

而此刻几乎没有人接手,于是资产价格出现雪崩。那么,有谁能掏出这么多货币来接手这么多资产呢?不难猜到,只有主权国家政府(在现代货币体系中则是她的货币代表——中央银行)。此刻,只需要中央银行宣布,你们抛出的一切我都会买下,我买下一切,无限额(当然,现实中央行购买的资产肯定是有个范围的,质量上有一定要求)。

有了这一句铿锵有力的承诺,危机结束的曙光应该是能看到了。待到市场逐步恢复正常后,央行再把这些资产慢慢卖出来。

毕竟,现代央行只需要在键盘上打字,就能掏出无限的货币。

这一次,首先宣布了这一项政策的,是美国。

所以,我们觉得,美国还真的只有扁鹊老师的水平……当然,扁鹊老师的水平肯定也不低了。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。