文/意见领袖专栏机构 招商银行研究院

面对美国新冠疫情的快速扩散,美联储连续出台大规模刺激政策,事实上是在履行央行的“最后贷款人”(lender of last resort)职能,尽可能平抑疫情爆发之下的流动性和信用风险,“以流动性换时间”。

美东时间3月23日,为应对新冠病毒大流行,美联储出台了包括无限量QE在内的一揽子综合刺激性政策。

一、总量:史无前例的无限量QE

3月以来,美联储连续两次大幅降息,已将政策利率推低至“零下限”。3月15日,美联储宣布了总额7,000亿美元的QE计划,包括5,000亿美元国债和2,000亿美元机构MBS。随后16至20日,纽约联储交易台的每日购买额从500亿美元逐渐增长1,250亿美元,已用去7,000亿QE计划中超过一半的额度(3,750亿美元)。

面对疫情的加速扩散,美联储选择继续扩表:本周将资产购买计划拓展为每天1,250亿美元(包括750亿美元国债和500亿美元机构MBS),总额不设限(open-ended)。据此简单外推,14个交易日后此次QE规模即将超过次贷危机后美联储前两次QE规模的总和(2.1万亿美元)。

二、结构:“花式”扩表“靶向治疗”

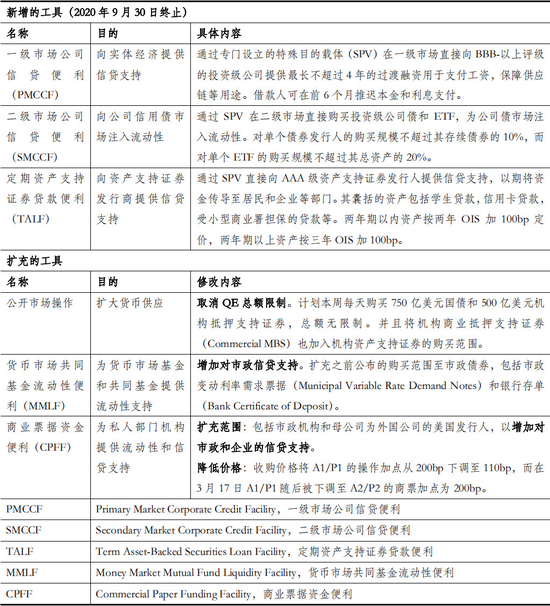

此外,美联储还启用了三种新的货币政策工具(PMCCF,SMCCF,TALF),对实体经济部门和市政提供3,000亿美元规模的定向支持,并对上周公布的流动性和信贷支持工具(CPFF,MMLF)的适用范围进行了扩充(详见附表1)。美联储还将与美国小型企业署(SMA)合作开设“普惠企业贷款项目”(Main Street Business Lending Program),为符合条件的中小企业提供直接贷款。此外,为更充分的释放银行超额资本缓冲金,发挥其在金融体系承压时补充资本,提供流动性的作用,美联储放松了其对系统性重要银行“总损失吸收能力”(TLAC)的部分要求。

通过这些“结构性”货币政策工具,美联储将“定向”注入流动性,稳定市场信心,保障金融市场的正常融资功能,支持实体经济中的薄弱环节。政策重点涵盖商业票据、公司债和市政债。但目前的政策工具仅涵盖了投资级公司债,可能导致美国的信用利差走阔。

3月18日,美联储前主席伯南克和耶伦在《金融时报》发表联署文章,公开呼吁美联储应着手购买投资级企业债。此次美联储便援引《联邦储备法案》第13条3节[注1],绕过其只能购买国债和政府机构债的限制,直接从一级二级市场购买美国企业信用债“救市”。未来美联储是否会直接向股票市场注入流动性,或者是放松银行监管的“沃尔克规则”值得关注[注2]。

三、评估:美联储“抗疫”独木难支

面对美国新冠疫情的快速扩散,美联储连续出台大规模刺激政策,事实上是在履行央行的“最后贷款人”(lender of last resort)职能,尽可能平抑疫情爆发之下的流动性和信用风险,“以流动性换时间”。每当市场认为美联储已经用尽武器库中的弹药时,美联储很快便推出更为强力激进的政策。

然而,面对美联储史无前例的宽松政策,美股仅在早盘稍有反弹,最终仍然大幅收跌。自2月末美国疫情加速爆发以来,美股已从历史高位大幅跌落超过30%,表明市场在快速price in公共卫生危机演变为经济金融危机的可能性。由于货币政策本身无法阻隔疫情的蔓延,自然也难以从根本上扭转资本市场的颓势。

目前市场焦点集中在美国疫情的变化和可能出台的财政政策之上,但情况仍然不容乐观:3月24日,美国新增确诊近万例,而由于两党争执不休,美国财政部计划推出的1.6万亿美元财政刺激方案在参议院再度闯关失败。此外,迫于大选压力,特朗普正对扩张社会距离(social distancing)的“抗疫”方式失去耐心,这使得美国在短期内成功防疫的前景更为黯淡。

四、我国货币政策:以我为主

中美新冠疫情进展不同,决定了中美的货币政策响应也不同。新冠疫情在美国加速扩散,美国金融市场出现巨震,美元流动性短缺加剧,这使得美联储的刺激性政策不断加码,甚至开启无限量QE。而国内的疫情拐点已现,2月开市以来的一系列宏观政策组合的成效逐步显现,资金面呈现宽松态势,复工复产进度逐步加快。这决定了我国未来仍将力求维护正常的货币政策空间。3月MLF利率未动,两期限LPR也超预期保持不变,表现出“以我为主”的政策定力。

考虑到海外疫情的快速蔓延将对我国的外需形成显著拖累,我国货币政策的宽松基调或延续更长时间。由于经济“暂停”后“重启”需要“宽信用”配合,尤其是对民营小微企业而言,结构性货币政策将成为我国央行“抗疫”的重要抓手。数量型操作上,流动性有望在上半年保持合理充裕,定向降准、再贷款再贴现、MPA等结构性政策的使用力度将进一步加大,通过PSL支持基建值得期待。陈雨露副行长3月22日强调,“要实现M2和社会融资规模增速与名义GDP增速的基本匹配,并且略高一些”,预计金融数据有望保持平稳。价格型操作上,全球“宽松潮”进一步打开我国政策的宽松空间,“降成本”仍迫在眉睫,预计央行将综合运用MLF降息、调降存款基准利率等手段,引导实体经济融资成本继续下行。

五、离岸美元流动性:短期难见拐点

3月美联储连续出台强刺激政策,试图挽救崩塌的资本市场和恐慌的市场情绪,但目前仍然未见明显成效。近期境外资本市场巨幅波动导致一系列金融市场连锁反应,原油、股票等抵押品大幅贬值,大量投资者抛售黄金、美国国债等避险资产以获取流动性,对冲策略失效,美元流动性空前紧张。

离岸美元市场恐慌情绪同样蔓延,叠加季末因素,资金价格迅速走高,境内美元拆借隔夜利率一度上升至1.7%附近,跨季资金基本无融出。美联储通过持续加大与其它国家央行美元互换的规模及范围补充离岸美元资金,资金价格较恐慌时期边际缓解,但在市场情绪仍未完全平复的情况下,跨季资金仍非常紧张。在危机情况下,整体美元流动性迅速枯竭并且回流在岸市场,离岸美元的稀缺会更加突出,这也是整体非美货币在危机前期汇率贬值的根本原因。整体上看,由于目前全球疫情尚未得到有效控制,离岸美元流动性也难见拐点。

表1:美联储3月23日扩充和新增货币工具一览 资料来源:Fed,招商银行研究院

表1:美联储3月23日扩充和新增货币工具一览 资料来源:Fed,招商银行研究院注释

1.《联邦储备法案》第13条3节规定,在异常和紧急的情况下,获得财政部的许可后,美联储可以直接向私人部门提供流动性支持,这给了美联储在特殊情况下直接购买私人部门债券甚至股权的法律基础。

2.目前日本央行就在以1,200亿日元/天的规模购买ETF,但日经指数仍然大幅下跌,使得日本央行已亏损2-3万亿日元。

本期作者:

谭卓,招商银行研究院宏观经济研究所所长

蔡玲玲,资产负债管理部资金管理团队主管

杨薛融,招商银行研究院宏观研究员

杜昊,资产负债管理部自营投资管理岗

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。