文/新浪财经意见领袖专栏作家 程实

“爝火燃回春浩浩,洪炉照破夜沉沉”。

2月3日,A股重新开市,沪深300指数收跌7.9%。受到新冠疫情持续发酵影响,企业盈利预期差带来市场调整压力,而风险溢价急剧变化更是成为短期波动的根源。

参照2003年非典疫情爆发期的历史经验,出现于中国内地的疫情对于金融市场的冲击呈现出典型的涟漪效应,而在疫情越过顶峰后,市场会显著反弹。当前,内地金融市场由于休市期疫情演化所带来的时序补跌或基本完成,海外相关市场企稳迹象初现。应对疫情冲击,多部委发挥政策合力,一方面保证流动性充裕稳定金融系统和市场信心,另一方面也通过公开市场操作奠定“降息”基调,引导长期利率下行。短期来看,尽管市场情绪已经得到部分释放,但后续疫情的演化不确定性仍存,海内外黑天鹅事件共振的金融伴生风险值得高度关注。长期来看,金融改革的深化将夯实金融系统韧性,进一步发挥好服务实体经济的本职,而特殊时期的稳定因素也将成为重要政策考量,确保金融开放在遵循时间表的前提下审慎推进。

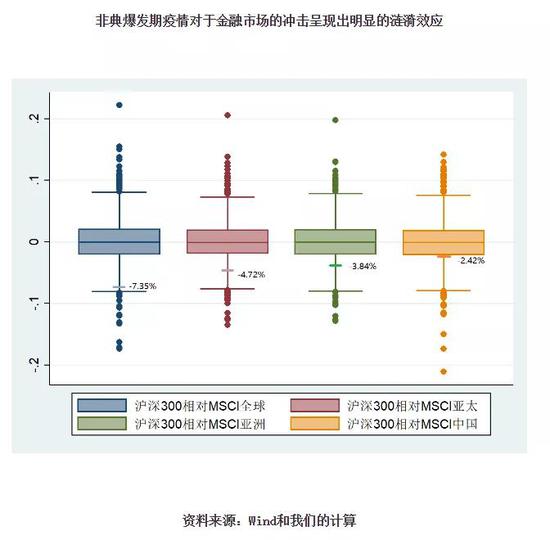

经济影响仍在发酵,市场回调开始显现。当前,中国的经济战“疫”已经打响,从演化趋势看,新冠疫情有望在2月末迈过高峰期,并于5月末基本平息。我们的估算表明,在疫情冲击下,中国经济增速将在一季度将低于无疫情状态超过1.5个百分点,并将从二季度开始逐季历经修复、反弹与企稳,全年经济增速约为5.6%。因普遍的流动不畅、开工延迟,供给端产出的负面冲击对大多数二、三产企业盈利都有直接影响,而以住宿和餐饮业、电影娱乐业、批发零售业为代表的线下服务业遭遇的刚性冲击则还将延续至二季度。在此背景下,企业盈利的回暖势头受到制约,资本市场受盈利预期差影响面临调整压力。与疫情对于经济的影响不断发酵相比,风险溢价的变化则是短期市场波动最主要的来源。从历史上看,重大负面事件容易影响情绪,进而导致金融市场出现剧烈波动。以相对可比的非典疫情爆发期为例,我们计算了沪深300指数在疫情期相对表现的历史位置。在疫情冲击最大的2003年4月下旬,沪深300指数出现最大单周跌幅7.3%,同期较其他主要指数表现如下:相对MSCI全球为-7.4%,相对MSCI亚太为-4.7%,相对MSCI亚洲为-3.8%,相对MSCI中国为-2.4%。可以看出,爆发于中国内地的疫情对于金融市场的冲击呈现出明显的涟漪效应,与不同市场相对表现的历史分位也“由近到远”依次走低,其中相对MSCI中国指数的表现接近历史75%分位,相对MSCI全球指数的超跌幅度接近正常值分布区间底部(详见附图)。2月3日,在A股重新开市后,主要指数开盘即出现补跌,最终沪深300指数收跌7.9%。考虑到休市期MSCI全球、亚太、亚洲、中国指数分别下跌3.0%,3.7%,3.8%,5.3%,参照非典的相对跌幅,沪深300指数的补跌区间约为[7.6%, 10.3%]。据此判断,目前时序上的补跌已经基本完成,之后的金融市场表现取决于疫情的演化和其他市场的表现。考虑到恒生指数和红筹指数收盘分别微涨0.17%和0.30%,而沪深港通AH股H指数仅微跌0.16%,海外市场有初步企稳迹象。

利率下行缓释冲击,汇率存在阶段压力。在疫情冲击开始显现并仍在发酵的背景下,延迟复工和抑制消费的影响令经济短期承压。在此背景下,边际宽松的货币政策一方面提供充裕流动性,稳定市场信心,另一方面推动利率下行,与大概率“前低后高”的年内经济增速走势相对应。在春节期间,为支持受灾企业和相关保障企业,央行提供3000亿专项再贷款,并鼓励银行定向下调利率。2月3日,央行又开展1.2万亿元公开市场操作投放流动性,7天和14天逆回购中标利率均下降10个基点。进一步的流动性投放令银行体系流动性总量比去年春节后高了9000亿元,这将有利于稳定金融系统,提振市场信心。而随着OMO下调奠定“降息”基调,我们预期MLF下调和LPR下调也将渐次进行。从幅度上看,本次OMO降息幅度在本轮降息周期中相对有力,但较以往降息周期处于中位水平。考虑到长期利率已接近阶段低位,再度大幅下调利率的空间有限,定向降准或将成为央行相机抉择的重要储备方案。此外,近两周来受疫情负面影响,市场避险氛围浓厚,近一月以来的人民币升值出现逆转。2月3日,在岸和离岸人民币兑美元汇率再度破“7”。事实上,自2019年以来,经济和政策不确定性的短期影响力对于新兴市场货币的汇率影响尤胜于美联储货币政策调整,其中中美贸易谈判的一波三折是汇率波动的重要驱动因素。2020年,随着美联储宽松力度边际减弱,美元指数下行压力或弱于市场预期。在此背景下,尽管我们测算的人民币相对均衡汇率存在低估,但在WHO将疫情列为国际关注的突发公共卫生事件后,市场情绪的驱动或延续人民币贬值压力,预计人民币兑美元的年内波动区间为[6.7,7.2]。

金融应急与支持结合,谨防内外风险共振。随着新冠疫情继续演化,金融邻域伴生风险已经引起相关部门的高度重视。我们认为,为防范潜在的金融和实体风险,积极的财政政策将更加积极,多种货币和金融政策工具的综合运用也将避免疫情对实体经济带来持续负面拖累。具体而言:第一,以税收减免、转移支付和专项债发行等为代表的财政逆周期调节力度将超出预期,开发性金融机构和政策性银行的再贴现、再贷款、抵押补充贷款等货币政策工具也将精准发力,补齐公共卫生领域短板,并为受疫情影响严重地区提供持续金融支持;第二,守住不发生系统性风险的底线,短期着力于审慎应对疫情冲顶过程可能引起的市场恐慌情绪蔓延、中小微企业延迟开工导致的资金和运营困难,以及与之相关的信用违约和股权质押问题等;第三,防范股市、债市、期市、汇市负面情绪积聚,避免内外风险共振。在经历了重新开市的大幅补跌后,市场情绪已经得到了部分释放,但后续疫情的演化不确定性仍存。尤其是在当前禽流感疫情重发,英国正式退欧后市场仍在消化后续不确定性,中美贸易谈判尚未完结的全球宏观环境下,黑天鹅事件的时空叠加可能造成多市场风险共振,如何避免全球性金融风险仍是国内外金融当局在2020年的重大使命。

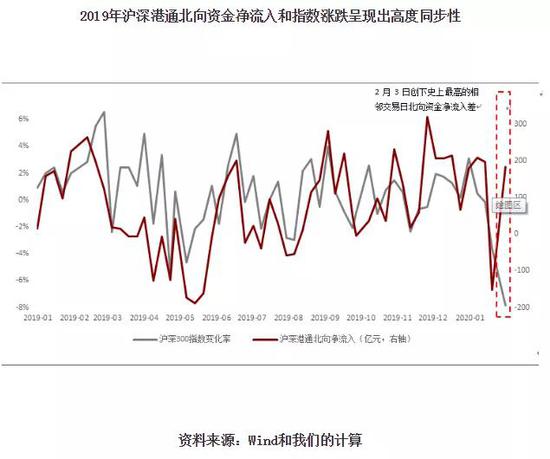

金融改革修炼内功,金融开放审慎推进。当前疫情的发生和演化不仅暴露出公共卫生、城市管理等领域所面临的问题,也对金融体系如何灵活运用各类政策工具积极应对风险,做好市场监管和支持实体经济提出了重要要求。在推动国家治理体系与治理能力现代化过程中,金融改革的深化有助于发挥好金融本职,并提升金融系统韧性。我们认为,一方面,应对当前疫情为金融系统提供了重要的危机管理经验,这将驱动中国金融在机制协同和应急管理方面更加完善,特别是跨部门的快速协调和多级风险响应体系将更为制度化。另一方面,本次疫情直接冲击实体经济,也将倒逼金融系统推动各类支持中小微企业的创新金融工具加快落地,通过金融科技手段化解人员流动瓶颈的措施扩大使用,金融风险监测体系与公共风险防范体系的接口进一步打通等,这对于撬动金融供给侧改革、修炼服务实体经济内功有积极作用。2019年,提速的中国金融开放成为新一轮对外开放的推进器,而外资净流入也成为资本市场繁荣稳定的重要助力。从狭义口径看,2019年沪深港通北向成交净买入超过3500亿,创下六年来之最。我们发现,外资净流入和指数涨跌呈现出高度同步性,且前者往往是后者变动的先行指标(详见附图)。截至1月20日,北向资金月内连续净流入逾580亿,但在疫情发酵之后,春节前最后三个交易日则出现了近200亿的资金净流出。2月3日,负面情绪兑现为重新开市后的剧烈补跌,在此情形下,北向资金也创下了史上最高的相邻交易日净流入差(从单日净流出118亿逆转为净流入182亿),或为后市企稳提供了重要支撑。但立足于金融渐进开放的现实,如果疫情演化带来的恐慌情绪出现反复,外资的大进大出可能与市场的超调式波动互相叠加,从而成为新的金融风险源。基于此,2020年中国金融开放或将考虑到特殊时期的稳定因素,在遵循相应时间表的前提下审慎推进。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。