文/新浪财经意见领袖专栏作家 伍戈

去杠杆措施下货币信用持续收缩,使得民企相对于国企的融资成本快速抬升,民企负债端压力增大抑制了其资产端的投资扩张。

核心观点

1.“去杠杆”是过去几年我国宏观经济运行的重要逻辑主线,其显著改变着微观主体的行为方式。虽然近期“去杠杆”逐步淡出官方文件,但其后续影响似乎并未完全消逝。如何看待去杠杆措施对企业资产负债表的复杂影响,这对于我们理解微观企业的投资行为乃至预判宏观经济的发展方向都有重要意义。

2.去杠杆对民企的影响综合体现为融资成本的显著上升。民企与国企竞争非中性是改革开放四十年来既有的现象,难以用它来充分解释过去两年民企融资环境的急剧恶化。事实上,去杠杆措施下货币信用持续收缩,使得民企相对于国企的融资成本快速抬升,民企负债压力增大抑制了其资产端的投资扩张。

3.与民企显著不同的是,本轮去杠杆对国企的影响并非主要体现为融资成本上升,而是通过加强资产负债率约束来直接作用于其投资行为。过去经济不景气时,国企往往率先发力从而对民企投资形成拉动,而本轮去杠杆下刚性的行政约束使得这种发力和拉动都变得相对乏力,整体投资因此回升较为缓慢。

4.展望未来,随着去杠杆措施趋缓,民企融资成本有望高位回落,从而有助于其债务压力缓解和投资修复。国企投资虽仍受行政约束,但在稳增长的政策背景下或将边际改善。外需趋稳也会对相关投资形成支撑。站在目前时点,投资增速或将阶段性趋稳,短周期看,增长预期最悲观的时刻可能正在过去。

“去杠杆”之后

引言

“去杠杆”是过去几年我国宏观经济运行的重要逻辑主线,其显著改变着微观主体的行为方式。虽然近期“去杠杆”字眼逐步淡出官方文件,但其后续影响似乎并未完全消逝。如何看待去杠杆措施对企业资产负债表的复杂影响,这对于我们理解微观企业的投资行为乃至预判宏观经济的发展方向都有重要意义。

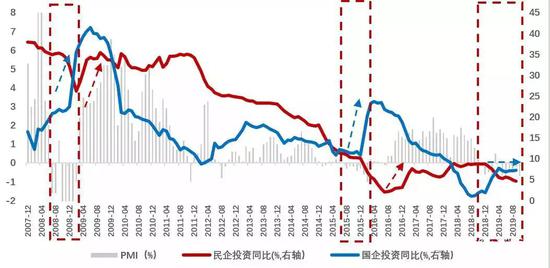

图1:“去杠杆”及其影响是否结束?

数据来源:WIND,笔者整理

数据来源:WIND,笔者整理

“去杠杆”如何影响投资?

民企投资约占固定资产投资总量的60%,其对整体投资的影响至关重要。去杠杆对于民企的影响综合体现为融资成本的显著上升。民企与国企的竞争非中性是改革开放四十年来既有的现象,难以用它来充分解释过去两年民企融资环境的急剧恶化。事实上,去杠杆措施下货币信用持续收缩,使得民企相对于国企的融资成本快速抬升,民企负债端压力增大抑制了其资产端的投资扩张。

图2:民企债务制约投资扩张

数据来源:WIND,笔者测算

数据来源:WIND,笔者测算注:民企债务压力为A股上市民企用于偿还有息债务的资金占其当期资金收入的比。

与民企显著不同的是,本轮去杠杆措施对于国企的影响并非主要体现为融资成本的上升,而是通过加强资产负债率约束来直接作用于其投资行为。2018年9月中央《关于加强国有企业资产负债约束的指导意见》明确要求,推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,这些行政性要求势必对国企的投资行为产生影响。

图3:国企资产负债率约束掣肘投资

数据来源:WIND,笔者整理

数据来源:WIND,笔者整理“去杠杆”之后的投资如何?

随着去杠杆逐步趋缓,近期民企融资成本从高位开始回落。参照历史上利率的领先关系,未来民企债务压力或将逐步缓解,从而有助于其投资的修复。

图4:融资成本回落有助于民企债务缓解

数据来源:WIND,笔者测算

数据来源:WIND,笔者测算过去当经济持续不景气时,国企往往会以基建投资等方式率先发力从而对民企投资形成拉动。今年以来PMI指数已经连续六个月低于50的景气荣枯线,但此次由于国企受到资产负债率等约束,使得其投资发力及其对民企的拉动都变得相对乏力。不过随着政策重心逐步偏向稳增长,未来国企投资或将边际改善。

图5:国企投资这次能带动民企投资吗?

数据来源:WIND,笔者测算

数据来源:WIND,笔者测算注:图中PMI为统计局公布的PMI减去50。PMI大于0表征景气程度扩张,反之收缩。

值得一提的是,近期全球摩根大通制造业PMI指数已连续四月回升,全球经济呈现边际企稳迹象。加之前期人民币持续贬值的滞后效应,这些都将有助于我国外需的企稳从而促进相关投资的改善。站在目前时点,国内投资或将阶段性趋稳,短周期看,增长预期最为悲观的时刻可能正在过去。

图6:外需企稳或对民企投资形成支撑

数据来源:WIND,笔者整理

数据来源:WIND,笔者整理基本结论

一是去杠杆对民企的影响综合体现为融资成本的显著上升。民企与国企竞争非中性是改革开放四十年来既有的现象,难以用它来充分解释过去两年民企融资环境的急剧恶化。事实上,去杠杆措施下货币信用持续收缩,使得民企相对于国企的融资成本快速抬升,民企负债端压力增大抑制了其资产端的投资扩张。

二是与民企显著不同的是,本轮去杠杆对国企的影响并非主要体现为融资成本上升,而是通过加强资产负债率约束来直接作用于其投资行为。过去经济不景气时,国企往往会率先发力从而对民企投资形成拉动,而本轮去杠杆下刚性的行政约束使得这种发力和拉动都变得相对乏力,整体投资因此回升较为缓慢。

三是展望未来,随着去杠杆措施趋缓,民企融资成本有望高位回落,从而有助于其债务压力缓解和投资修复。国企投资虽仍受行政约束,但在稳增长的政策背景下或将边际改善。外需趋稳也会对相关投资形成支撑。站在目前时点,投资增速或将阶段性趋稳,短周期看,增长预期最悲观的时刻可能正在过去。

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。