文/新浪财经意见领袖专栏作家 李奇霖 钟林楠

上市公司是我国企业部门最为精英的企业群体,他们的财报数据能够有效反映经济与政策环境,验证我们关于宏观经济的猜想。

1、减税降费确实在起效,但企业的资本性支出意愿仍然偏弱

减税是今年的重要事件,市场对此给予了很高的期望。时隔一个季度(减税4月1日开始施行),我们发现企业确实享受到了减税带来的政策红利,(增值税+消费税)占营业收入的比例已从2018年年末的5.7%下滑至今年二季度的5.2%。

具体到行业,我们发现批发零售、金属矿采业、金属冶炼加工、通信设备、交通运输设备以及下游的部分制造业受益最大,减税对其利润的增厚(减税规模/净利润)都超过了20%。

但减税受益大,不代表企业/行业会有扩张产能的动力。

透过二季报,我们发现有三大类行业虽受益于减税,但资本开支增速却在下行(图表2中的标红行业)。

一是出口导向型的行业,受外需疲弱和经贸关系的负面影响,如计算机通信设备、纺织、电气机械和器材等;

二是基建行业,市场化程度低,受政策影响大,二季度开始由于结构性去杠杆的重提,财政逆周期调节的脚步放缓,资本性支出也随之减弱;

三是地产产业链,主要包括房地产、金属冶炼加工两个行业,在度过一季度的旺季小阳春后,回归常态。

从源头上讲,企业/行业是否愿意增加资本性支出最终取决于企业/行业的盈利能力。在剔除掉房地产(预收款较高,拖后结算影响当期毛利率的计算)、基建(非市场化)以及部分小行业后,我们发现资本开支增速的变化与毛利率的变化呈明显的正相关关系,毛利率的下滑会使企业趋于谨慎,缩减资本开支。

所以,我们也就能理解,为何今年大规模的减税政策并没有带来固定资产投资的有效反弹。现金流的改善与利润的修复要传导至投资端,需要企业对未来的需求有良好的预期和信心。

2、扶持民企的政策部分起效,但融资难的症结仍在

民企是2018年以来中央与各地方政府重点扶持的对象,在税收与金融领域有较多的优惠政策。在二季报里,这些政策有些起了作用,有些则如泥牛入海。

比如,在销售商品、提供劳务收到的现金增速没有明显回升,购买商品、接受劳务支付的现金增速也没有明显下滑的情况下,民企的经营性现金流却大幅转好,同比去年增加了近2000亿。

这背后固然有民企自身主动去库存,降低库存占用现金的因素,但我们看到,在民企的经营性现金流支出项中,“支付各项税费”这一指标,其同比增速断崖式下降了17个百分点,对经营性现金流的改善起到了重要的拉动作用。

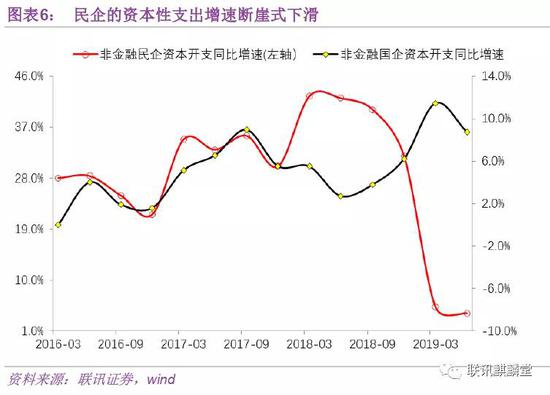

但另一方面,民企的筹资性现金流在恶化。从2015年起,几乎每一个季度,民企的筹资性现金净额都实现了正增长,但今年二季度,筹资性现金流却大幅减少了近600亿。金融市场对于民企的歧视与不待见仍然比较明显。

受此影响,今年上半年民企的资本性支出出现了断崖式的下滑,在宏观数据上对应着民间投资与制造业投资的断崖式下滑。

为应对严峻的外部融资环境,民企更多使用了商业信用、银行票据等支付手段,在财报上体现为无息负债率(无息负债与总资产之比,无息负债包括应付票据及应付账款、合同负债与预收账款)进一步上涨,有息负债率(有息负债与总资产之比)基本稳定。

受此影响,民企的资产负债率继续上涨(表面看是在加杠杆,但实际是无息负债推动的“幻象”,是民企融资困难的间接反映),票据融资新增规模创下了近五年的新高。

此外,我们还发现了一个有趣的现象。

从去年以来,很多人担忧民企纾困可能会出现道德风险,民营企业可能不会将资金用于周转与扩张,而更多去投资金融资产。

但民企的财报数据显示,2017年以后,民企认购理财的绝对规模与比例(占投资性现金流流出)便一直在下降,构建固定资产、无形资产与其他长期资产支付的现金(资本性支出)占投资性现金流出总额的比例在上升,与大家的预期恰好相反。

这背后的原因可能在于:

1)环保要求提升,生产设备存在更新改造需求,在现金流收紧的背景下,民企不得不腾挪,将更多的现金流配置到产能的更新改造上;

2)理财的收益率下滑,民企选择了其他具有更高收益的金融性资产。

3、部分行业的景气度已经改善或正在接近改善

判断行业的景气程度可以使用库存周期理论。

按照该理论,我们只需价格—库存两类变量,就可以将某行业划入“被动去库存—主动补库存—被动补库存—主动去库存”四个阶段中的某个阶段。具体原理如图表11所示。

利用以上理论,我们发现,现在绝大部分具有周期性特征的行业(采用证监会行业分类,并剔除了缺乏周期性特征以及规模比较小的行业)处于主动去库存阶段,比如地产、专用设备制造与通用设备制造等行业(具体见图表12),而有部分行业的景气度已经出现了改善或者正在接近改善,处于被动去库存或主动补库存阶段。

如汽车制造业,在经历近7个季度的存货去化过程后,企业的库存已经处于历史较低的位置。价格层面,PPI的汽车制造业分项已经企稳,中国物流信息中心发布的汽车价格指数更指向汽车价格已经出现一定的反弹。

因此,汽车制造业现在是“库存下+价格稳定/上涨”的组合,可能已经处于主动去库存的末期或被动去库存的初期阶段,考虑到现在越来越多的地区放开限购,需求端可有加速好转的可能,未来将逐渐向主动补库存的阶段前进。

由于汽车制造涉及的产业众多,其景气度的好转可能会产生乘数效应,带动更多的行业景气度回升。历史上,汽车制造业的存货增速曾在2008年、2013年与2015-2016年三次领先工业产成品存货触底。

4、分化的时代,经济结构调整仍在路途

现在多数人讲到分化,想到的是大机构与小机构发展形势的背道而驰,是行业集中度提升、龙头业绩与小企业业绩差距拉大、金融市场上各家金融机构抱团核心资产等。

但除此之外,二季度上市公司的财报数据还告诉了我们新旧经济的分化。

旧经济以地产+基建+黑色产业链等行业为代表,新经济以软件信息、互联网、电信广播卫星传输、仪表仪器等行业为代表,分别观测其营收占上市公司总营收的比例,可以发现:

1)新经济行业组营收占比与旧经济行业组营收占比走势截然相反,呈此起彼伏之势。

2)2010-2015年期间,新经济行业发展迅速,但2016年后,新经济营收占比趋于稳定,而旧经济营收占比触底反弹。背后的原因可能是近几年经济下行压力加大,三四线城市的房地产扩张,政府加强了逆周期调控。

后续,随着政府更加重视科创与技术的作用,并严格管控房地产领域以推动经济结构转型,新经济有望重新获得上行的动力。

(本文作者介绍:联讯证券首席经济学家)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。