文/新浪财经意见领袖专栏作家 戴志锋 贾靖 邓美君

LPR政策的本质目的:有三重。1、构建利率市场化的框架,2、降低企业融资成本,3、保持银行的经营稳定。

LPR政策的本质目的:有三重。1、构建利率市场化的框架:实际贷款利率与LPR(最优贷款利率)挂钩,LPR与MLF(金融市场利率)挂钩。2、降低企业融资成本:变革LPR报价机制,实现贷款利率“两轨并一轨”模式,本质是变相降低银行贷款的基准利率。3、保持银行的经营稳定。政策同时避免银行经营压力明显增加:LPR新老划断:新发放贷款即日起参考LPR定价,存量贷款利率仍按原合同约定执行;存款端不推行利率市场化。因为银行经营稳定,是政策目标“宽信用”的前提。

LPR机制实际运营情况展望。1、实际运营包括两个层面:一是18家银行LPR(最优贷款利率)是如何报价的,二是各家银行是在LPR基础上如何制定各笔贷款的利率。2、LPR的初期形成,预计是央行的指导价格;在存款推进缓慢、银行主体市场化程度不高背景下,MLF到LPR的市场化传导机制形成是缓慢过程。3、具体的各家企业贷款利率下降的幅度,与企业的议价能力紧密相关。实际中,各笔贷款的利率形成已比较市场化:是银行与企业根据供求关系和风险状况,双方博弈的结果,体现了双方各自的议价能力;而基准利率(LPR)是双方博弈的标准。预计大企业议价能力强,贷款利率下调幅度会与LPR下调的一致;中小企业与银行议价能力不强,下调幅度会小些。

对银行利润影响测算:中性假设,银行利润增速下降1%。中性假设:1、19年LPR定价下降15bp,仅增量部分受影响,则对19年银行利润负面影响0.2个百分点; 下降25bp,对银行利润负面影响0.4个百分点2、2020年信贷资产定价下降25bp,仅增量部分受影响,则对2020年银行利润影响1个百分点。3、如果存量贷款重定价也纳入考虑LPR下降范围,则影响较大;我们也测算这种最悲观情形(包含按揭和不包括按揭重定价)。综合考虑看,我们预计对银行利润负面影响1-2个百分点。

对各类银行影响程度:优质银行影响最小。1、议价能力强的银行影响最小:优质银行具有独特风控体系,对客户保持较强议价能力。2、从简单的报表分析:按揭资产占比高影响较小;信贷占比总资产低、期限内重定价信贷占比相对较低的银行受影响更小;2020年受影响程度为农商行>股份行>城商行>国有行,总体差异不大。3、银行的分化会加大,风险定价能力将把银行之间的差距持续拉大。

一

LPR政策的本质目的:有三重

1.1 构建利率市场化的框架

报价机制的核心变化点:更市场化。报价行体系丰富,由原10家全国性报价行拓展至18家。过去我国LPR报价行为十家全国性的银行,本次央行在原有基础上增加8家贷款市场影响力较大、贷款定价能力强、服务小微企业效果较好的中小银行,报价行数量由10家扩大至18家,今后定期评估调整。

报价方式:新LPR= MLF利率(1年期为主)+加点幅度,加权平均改为算数平均,提高了中小银行LPR定价的影响力。1)原有报价方式:各报价行大多参考贷款基准利率进行报价,全国银行间同业拆借中心剔除最高、最低各1家报价后,将剩余报价作为有效报价,以各有效报价行上季度末人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均计算,得出贷款基础利率报价平均利率。2)现行报价机制:改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显。各报价行于每月20日9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR。3)定价基准:公开市场操作利率=1年期为主的MLF利率(反映银行平均边际资金成本),加点幅度=资金成本+市场供求+风险溢价。

其他变化点:1)报价频率由日变更为月。报价由原来每日报价改为每月20日公布,可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月20日将首次发布新的LPR。2)报价品种新增5年期品种。本次将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

1.2 降低企业融资成本

政策意图:引导贷款利率下行,预计传导机制初期是指导价格,形成是缓慢过程。利率政策的核心目标是结构性降低实体经济的融资成本,尤其是缓解小微企业融资难融资贵问题。变革LPR报价机制,实现贷款利率“两轨并一轨”模式,其实是变相降息。LPR利率表面上是18家报价行对市场上信用风险最低主体的报价利率,央行预计开始会指导,本质还是指导价格。

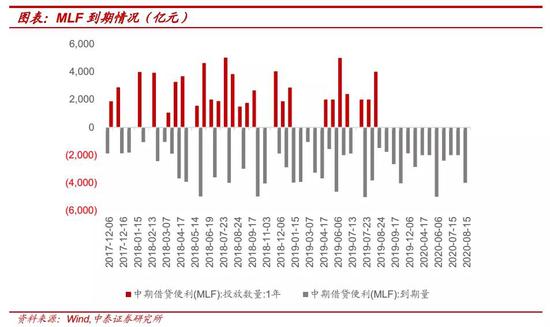

新报价机制下给予MLF利率一定下降空间。1、现有LPR给予报价行的加点空间在100bp。现行1年期LPR为4.31%,若假设新LPR仍维持在原LPR水平,则扣减1年期MLF现行利率3.3%后,给予到各家报价行的加点空间在100bp。2、2018年报价行短期贷款利率相对1年期MLF的加点情况:老报价行在114bp,预计加入新报价行后更高。老10家报价行中披露2018年日均短期贷款利率的有6家,其较MLF的平均加点空间为114bp,已经高于现有LPR下的加点空间。若考虑到新加入的8家报价行,预计短期贷款利率较MLF的平均加点空间更高。3、若要引导市场新发放贷款利率下行,则MLF利率未来会有一定下行空间,否则无法有效引导LPR下行进而引导平均贷款利率的下行(2019年8月24日、9月7日、9月17日分别有1490亿元、1765亿元和2650亿元的MLF到期)。

1.3 保持银行的经营稳定

政策同时避免银行经营压力明显增加:LPR新老划断:新发放贷款即日起参考LPR定价,存量贷款利率仍按原合同约定执行;存款端不推行利率市场化。因为银行经营稳定,是政策目标“宽信用”的前提。

新老划断:新发放贷款即日起参考LPR定价,存量贷款利率仍按原合同约定执行。即日起各银行在新发放贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。存量贷款的利率仍按原合同约定执行。各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。

存款利率市场可能暂时不推进。存贷款利率市场化的思路一直是先贷款后存款。目前在外部和内部都有不确定性:经济发展有不确定性,包商银行、锦州银行等风险事件对中小银行负债端的压力会是缓慢但持续的(详见我们四份专题)。这种背景下保持银行负债和经营的稳定是必须的。我们认为推进利率市场化是一个渐进过程,预计今年只推进贷款利率市场化。银保监会23文中加强对结构性存款和智能存款的监管,就是这种信号。

二

LPR机制实际运营情况展望

实际运营包括两个层面:一是18家银行LPR(最优贷款利率)是如何报价的,二是各家银行是在LPR基础上如何制定各笔贷款的利率。

2.1 LPR的初期形成,预计是央行的指导价格。

MLF到LPR的市场化传导机制的障碍。虽然现阶段存款利率的上下限均已经放开,但行业有价格自律委员会,目前自律委员会要求是大行存款利率上浮的上限是基准利率的1.3倍,中小银行是1.4倍。从政策利率到信贷市场利率的传导,仍有一定阻碍。

市场化传导机制形成在中国有较多约束条件。1、市场主体的约束。我国商业银行大多数是国有银行,“财务软约束”的情况较普遍,利率价格的参与主体的行为不市场化,传导机制就容易扭曲。2、汇率价格的约束。利率和汇率都是资金的价格,汇率市场化的实现还有较长的路要走,传导机制就会复杂。3、监管政策的约束。银行作为中国金融的核心,肩负了太多宏观调控的责任:监管政策的持续性和稳定性,是市场化传导机制形成的保障。

2.2 具体的企业贷款利率如何形成?

具体的各家企业贷款利率下降的幅度,与企业的议价能力紧密相关。实际中,各笔贷款的利率形成已比较市场化:是银行与企业根据供求关系和风险状况,双方博弈的结果,体现了双方各自的议价能力;同时,基准利率(LPR)是双方博弈的标准。本次LPR(变相的基准利率)下调,大企业议价能力强,贷款利率下调幅度会与LPR下调的一致;中小企业与银行议价能力不强,下调幅度会小些。

三

对银行利润影响测算:预计对银行利润负面影响1-2个百分点

3.1. 对行业利润影响的测算

对银行利润影响测算:中性假设,银行利润增速下降1%。中性假设:1、19年LPR定价下降15bp,仅增量部分受影响,则对19年银行利润负面影响0.2个百分点; 下降25bp,对银行利润负面影响0.4个百分点2、2020年信贷资产定价下降25bp,仅增量部分受影响,则对2020年银行利润影响1个百分点。3、如果存量贷款重定价也纳入考虑LPR下降范围,则影响较大;我们也测算这种最悲观情形(包含按揭和不包括按揭重定价)。综合考虑看,我们预计对银行利润负面影响1-2个百分点。

测算逻辑:基于央行公告新老划断原则,及未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡的要求,本文对19年下半年、2020年的增量信贷、增量信贷+存量信贷重定价(不含按揭)、增量信贷+全部存量信贷定价分别下降10、15、20、25bp,对银行利润的影响及各板块受影响程度大小做了相关测算。

对银行利润影响:对19年税前利润影响很小、1.2个百分点以内;对2020年税前利润影响在1%-7%。1、19年下半年增量信贷、增量信贷+存量信贷重定价(不含按揭)、增量信贷+全部存量信贷定价即使降幅最大达25bp,对利润影响的幅度也仅为0.4%-1%,净息差降幅在0.4-1.4bp。增量信贷与增量+存量重定价的影响差别不大,主要在于银行信贷重定价期限多在年初完成,下半年降息对存量贷款影响不大。2、2020年增量信贷、增量信贷+存量信贷重定价(不含按揭)、增量信贷+全部存量信贷定价若降幅最大达25bp,对利润影响的幅度在1%-7%,净息差降幅在1.1-8.2bp。

3.2 对各类银行影响的测算

对各类银行影响程度:优质银行影响最小。1、议价能力强的银行影响最小:优质银行具有独特风控体系,对客户保持较强议价能力。2、从简单的报表分析:按揭资产占比高影响较小;信贷占比总资产低、期限内重定价信贷占比相对较低的银行受影响更小;2020年受影响程度为农商行>股份行>城商行>国有行,总体差异不大。3、银行的分化会加大,风险定价能力将把银行之间的差距持续拉大。

各板块的受影响程度:信贷占比总资产、期限内重定价信贷占比相对较高的银行受影响更大,19年受影响较大的为农商行,主要为信贷利息收入占比总收入较高;而2020年受影响较大的则是国股行,原因为虽然农商行信贷占比较高,但2020年重定价信贷资产占比小于国股行(年内重定价55% VS 国股行66%)。另外若不考虑按揭贷款重定价部分,则国有行受影响程度将大幅下降,2020年受影响程度为农商行>股份行>城商行>国有行,主要为国有行按揭类贷款占比较高,占比总贷款达30%,我们预计存量按揭转化的速度会相对比较慢,银行相对个人的议价能力更强。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。