文/新浪财经意见领袖(微信公众号kopleader)专栏作家 薛洪言

在P2P爆雷潮中,绝大多数平台考虑的都是如何挺过危机,就在此时,玖富集团发布消息称已战略入股湖北鄂州农商行。

P2P的日子不好过,农商行也是如此,二者选择此时“喜结连理”,有没有什么深层次考虑?或者换句话说,P2P入股农商行,谁能救谁的急呢?

农商行,被行业转型潮遗忘的群体

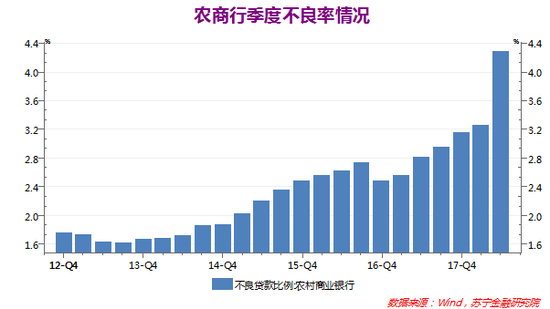

近期,关于农商行最大的新闻是不良率的飙升。例如,贵阳农商行的不良率由2017年初的4.13%飙升至2017年末的19.54%,河南修武农商行不良率由4.5%升至20.74%。这些在银行业整体经营形势回升的大背景下,显得格外不协调。

农商行属于典型的属地化经营,不良率的走势某种程度上是当地经济发展状况的一面镜子。就国内经济而言,整体发展形势趋稳,但局部地区存在恶化;反映在农商行的财报中,便是行业整体不良率略有上升,个别农商行不良率飙升。

就农商行整体而言,不良率问题仍在可控范围内,可看作经济下行时期的阶段性征兆,属于腠理之疾,并无大碍。

农商行真正面临的致命问题,是一边被金融科技的大潮席卷,受其影响;一边又被金融科技的大潮所遗忘,被远远抛在后面。

农商行主要由农信社改制而来,成也扎根地方,败也扎根地方。

一方面,扎根地方是其在物理网点经营时代最大的优势。依托密集的网点布局和密切的政府关系,农商行在本地(本县或本市)的存贷款市场份额普遍在20%以上,个别甚至达到50%以上。

另一方面,扎根地方也成为其在互联网经营时代最大的劣势。互联网打破了物理网点的天然屏障保护,互联网金融机构依托场景、体验和一站式服务等优势涌入“本地”市场,轻松地“抢”走了农商行的客户,如何留住客户尤其是年轻客户成为农商行面临的最大难题。

具体来看,又可大致分为两种情况:

在这场金融科技席卷而来的大潮中,个别龙头农商行,在本地政府支持下,凭借与本地社保、医疗、交通、教育等民生类场景的深度捆绑,客户尚不至于快速流失,只要尽快完善互联网金融布局,提升产品体验、完善金融服务布局,在个人业务层面尚有一搏之力。同时,依托本地发达的实体经济,聚焦对公业务,依旧可以实现营收的稳步增长。

以无锡农商行为例,2017年末,公司贷款占比达到74%,主要集中于制造业和租赁行业;个人贷款占比仅为14%,且70%以上为房贷。同时,将传统的风控手段发挥到极致,全部贷款中,95.49%的贷款都是保证担保类贷款,截止2017年末不良率为1.38%,远低于行业平均水平。

但就绝大多数农商行而言,所在地经济不发达,风控手段粗放,受经济下行影响,对公业务遭遇困境,属地化优势被解构;而历史上对个人业务重视不足,导致个人客户基础薄弱、缺乏人才和产品储备,对金融科技有心无力,抓不住零售转型的行业新趋势,客户加速流失。

接下来,以贵阳农商行为样本,对这类农商行做个简要画像。

一个典型样本:贵阳农商行

下面,从三个角度对贵阳农商行进行解读。

(一)不良率视角下的贵阳农商行

截止2017年末,贵阳农商行贷款余额401.4亿元,其中不良贷款78.43亿元,不良率19.54%。从不良贷款的构成看,批发零售行业不良贷款44.64亿元,不良率32.85%,制造业不良贷款11.71亿元,不良率43.40%,两个行业贡献了72%的不良贷款。

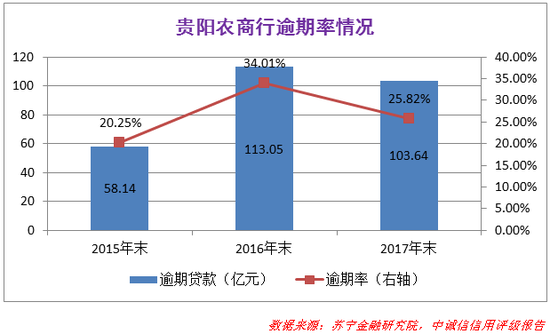

从不良率上看,2017年不良率同比提升15.41个百分点,指标上显著恶化,不过资产质量的恶化是多年累积的结果。从逾期率指标上看,截止2015年末,逾期贷款58.14亿元,逾期率20.25%;2016年末,逾期贷款113.05亿元,逾期率34.01%,同比上升13.76个百分点;2017年末,逾期贷款103.64亿元,逾期率25.82%,同比下降8.19个百分点。

可见,该行真正的不良资产暴露高峰出现于2016年,2017年情况已经有所缓和,只不过2017年执行了更加严格的不良资产分类规则,将绝大多数逾期90天以上的贷款计入不良资产,才导致不良率的大幅提升。

2018年以来,贵阳农商行加大不良资产处置力度,截止2018年3月,不良率降至13.86%。不过,逾期90天以上的贷款占比仍高达18.33%,不良资产压力依旧严峻。

受不良资产核销影响,2018年上半年,贵阳农商行资产减值损失7.28亿元,同比增加5.83亿元,不良资产压力进一步传导为盈利压力。

(二)经营转型中的困局

与飙升的不良率相伴而来的是银行的慎贷情绪。

为防止“前清后冒”,银行通常一边加大不良贷款清收力度,一边收紧信贷审批权限,在风险策略上也会趋于保守,严控贷款新增。

2015年-2017年,贵阳农商行的贷款余额在总资产中占比持续下降,截止2017年末为55.94%,较2015年末下降7.58个百分点。

贷款收紧,更多地资金用于投资债券和同业理财产品。截止2017年末,贵阳农商行投资规模162.41亿元,同比增长108.18亿元,在总资产中占比22.63%,其中,债券和银行理财是其主要的投资品。

然而,识别信用风险并发放贷款是银行的主营业务,当一家银行开始大量投资其他银行的理财产品时,于自身的风控建设而言,无疑于刀枪入库、马放南山,能力是要退化的。

(三)零售业务的“转型”

不良率上升、盈利能力下降、互联网金融跨界竞争……银行业面临的挑战是相似的。大中型银行普遍依靠大零售战略进行过渡,盈利增速企稳回升,对于农商行而言,零售业务本就是短板,依靠短板进行转型是难上加难。

2017年,贵阳农商行提出“大零售”战略,着力发展消费金融、小微金融、银行卡和互联网金融业务。数据上看,转型不算理想。

截止2017年末,个人贷款余额36.76亿元,同比下降29.27%,在全部贷款中占比仅为9.16%。从贷款类别上看,以住房按揭贷款为主,与场景方货车帮合作的互联网消费金融贷款余额仅为1.18亿元。即便如此,这种与场景方合作的助贷模式,对于提升银行自身的互联网金融业务能力也并无太大意义。

P2P入股农商行,图的是啥?

陷入经营困境的农商行,无力搭乘金融科技的快车,当实力雄厚的P2P平台携资金、客户和科技等资源抛出橄榄枝时,双方自然是一拍即合。

不过,并非所有的机构都有资格做银行的股东。根据《农村中小金融机构行政许可事项实施办法》(下称《实施办法》)相关规定,境内金融机构作为银行发起人股东,除了需满足基本的财务性要求、具备良好的公司治理和内控机制、以自有资金入股等条件以外,主要审慎监管指标还应符合监管要求。

考虑到P2P行业仍处于整改阶段,绝大多数P2P平台在合规性上仍有瑕疵,“主要审慎监管指标是否符合监管要求”或将成为现阶段P2P平台是否具备银行股东资格的最大拦路虎。

不过,既然监管政策并未从行业层面禁止P2P入股银行,那么总会有P2P平台满足严苛的银行股东资格要求,P2P入股农商行并非此路不通。

那么,P2P入股农商行,图的是什么?

如上文分析,陷入困境中的农商行,在客户、资金、人才、科技、产品等方面均无亮点,其网点渠道、属地化客户等资源对于全国布局的互联网金融机构而言也缺乏吸引力,看来,最大的亮点便是银行牌照了。

不过,通过并购的方式获得银行牌照可不容易。《实施办法》明确规定,“单个境内非银行金融机构及其关联方合计投资入股比例不得超过农村商业银行股本总额的10%”,事实上,从目前曝光的几起P2P平台入股农商行的案例来看,入股比例均在10%以下,就玖富的案例而言,受让鄂州农商行的股权也仅为2.22%。就这个比例来看,远远谈不上获得银行牌照,只能算作财务性投资。

在我看来,尽管财务性投资与布局银行牌照之间有天壤之别,P2P入股农商行仍然可看作强监管下金融科技企业布局金融牌照的惯性使然。

强监管之后,持牌经营成为行业大趋势,某种程度上,牌照越多,业务基础越扎实,可持续发展能力也就越强,布局金融牌照成为互金企业重要的战略着力点。

在各类金融牌照中,银行牌照含金量最高,成为各方争相布局的焦点。不过,要控股或成为银行重要股东的门槛很高,除了少数产业巨头,一般的互金机构只能以少量持股的方式入股银行,且以农商行、城商行为主。

这种情况下,P2P对于入股的农商行并无经营和战略层面的影响力,更多地还是谋求业务层面的互利合作罢了。在金融科技赋能传统商业银行的大背景下,以股权作为纽带,打造一个科技赋能银行的典范样本,对于金融科技企业的开放布局和生态搭建,仍然具有不小的意义。

对于被入股的农商行而言,以让渡少量股权为代价,换取金融科技转型层面的成功,也是划算的交易,他们也乐于成为这样的一个样本。

救自己的还是自己

P2P入股农商行,看上去是双赢的事,但任何股权合作,开始看上去都是如此。真正到落地层面,问题和隐患才会显露出来。

不考虑监管层面的因素,持股比例过低会成为双方合作的第一个障碍。P2P平台的话语权不够,在容易见效的浅层次合作上容易推进,涉及到资源整合等更深层次问题时,就容易陷入困境。此外,农商行固有的文化、人才结构、IT系统等,决定了其金融科技转型必然困难重重,仅靠引入一个持股比例无足轻重的股东,就能扭转局面吗?不太可能。

终究,救自己的还是自己。

(本文作者介绍:苏宁金融研究院互联网金融中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。