文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

未来,银行贷款投向:高等级基建、小微企业。1、基建是未来银行贷款业务的重头,大中型银行又是其中主力(中小银行受限于资本和风险暴露)。中央财政支持的项目,是大型银行优先选择,其次是省级(计划单列市);低等级的基建,银行资金支持力度有限。2、小微企业融资会超高速增长,行政力量作用大,预计未来贷款户数会超预期,贷款类型以3个月-6个月流动性贷款为主(避免资金漏损)。但小微金融对贷款总量贡献,比不上基建(单个金额小)。

货币和监管动向:“宽松”是基调,“定向”是前提。1、“宽松”鼓励放贷。央行提供宽松的货币政策,银监“逼着”银行为实体经济提供贷款。2、政策前提是“定向”。政策会严控资金流入地产和低级别地方政府平台,否则会导致畸形的经济结构,未来隐含更大的风险。3、如果“定向”不成功,“宽松”就得放弃。政策空间有限,必须要求“精准调控”,这就是为什么对某大行调整按揭利率非常敏感的原因。

下半年,银行净息差平稳。贷款端,供求关系的变化,使得贷款利率下半年上升的幅度小于上半年。负债端,存款端压力还在;但宽货币和金融市场利率下行,缓解相关压力;存款付息率下半年上升的幅度同样会下降。

银行股投资建议:底部确认,趋势看政策。1、银行前期预期悲观,底部已确认。2、“大放”对银行股“短多长空”,银行股短期跟随周期股上涨,但对于中长期资产质量担忧,会抑制其中长期上涨。3、“小放”对银行股中长期利好。“小放”对银行股短期利好不明显,但如果中国经济经过压力测试,由于折价的银行估值包含了对经济很悲观预期;届时,银行股会迎来趋势性大行情。

央行货币政策报告及银保监鼓励放贷的要点。1、货币政策宽松,银行体系流动性大幅放松。2、宽货币传导下,企业贷款利率上升幅度放缓;同时,居民住房贷款利率保持上行趋势,小微企业贷款也有一定的增长。3、银保监从净资本、资产质量顾虑两大方面切实鼓励银行信贷投放;从提高不良容忍度、投放监测以及落实无还本续贷等定向支持小微企业。

货政报告关注点一:银行体系流动性宽松

超储率回升至前两年较高水平,预计7月回升至2%以上。6月末基础货币虽较3月末减少2400亿元,但4月央行定向降准置换MLF使超储净增加4000亿。预计7月超储率将进一步回升,7月MLF净增5000亿,叠加定向降准释放增量资金7000亿,银行体系流动性大幅宽松,同业存单发行利率创下新低。

货政报告关注点二:企业和个人住房贷款利率变动分化,定向初步有效

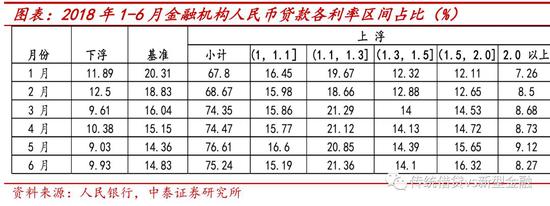

宽货币传导下,贷款利率上行幅度放缓。一般贷款利率环比上升7bp、增幅放缓;票据贴现利率表现更为明显,在贷款额度大幅放松下,票据资金供给增加较多,利率环比下降47bp。从贷款对象的利率变动分化上能看出政策定向有效,企业部门贷款利率仅环比微升1bp,而由于对房地产的继续严控,个人住房贷款利率则保持了继续上行的趋势,环比3月上升18bp。利率变动的分化从利率浮动情况也能间接证明,执行上浮和下浮利率的贷款占比均有上升,一般贷款中执行上浮利率的贷款占比为 75.24%,比 3 月上升 0.89 个百分点;执行下浮利率的贷款占比为 9.93%,比 3 月上升 0.32 个百分点。

从结构上具体拆分,1、中长期贷款增量比重回落,显示房地产严控趋势不改,居民住房贷款减少。6月末中长期增量占比为 69.0%,环比3月下降8%,个人住房贷款增速回落至 18.6%,较 3 月末低 1.4 个百分点。2、小微企业贷款增长较快,政策引导有一定成效。普惠领域小微企业贷款比年初增加 5743 亿元,接近上年全年的增量水平。

货政报告关注点三:货币政策与宏观审慎双支柱:MPA参数调整

适当调整 MPA 参数设置,引导金融机构支持小微企业融资和符合条件的表外资产回表。我们在《MPA参数调整对信贷放量影响几何?》文章中分析到MPA参数调整对信贷放量支持有限,核心还是净资本约束、存款约束、银行对自身资产质量的顾虑以及资管新规等监管文件的影响。

银保监公告关注点四:银保监的放贷鼓励

在关注点三,我们提到了银行放贷的核心制约因素,在银保监8.11的《加强监管引领,打通货币政策传导机制,提高金融服务实体经济水平》公告中则对此进行了解答,另7月新增人民币贷款1.45万亿元,同比多增6237亿元。指导银行按照市场化原则,保障在建项目融资需求,加大对基础设施领域补短板的金融支持。7月新增基础设施行业贷款1724亿元,较6月多增469亿元。同时,信托贷款、委托贷款等表外融资变化也趋于平缓。

关于净资本:督促银行适当提高利润留存比例,夯实核心资本,积极支持银行机构尤其是中小机构多渠道补充资本,打通商业银行补充一级资本的渠道。预计未来核心一级比较紧张的银行分红率或将下降。

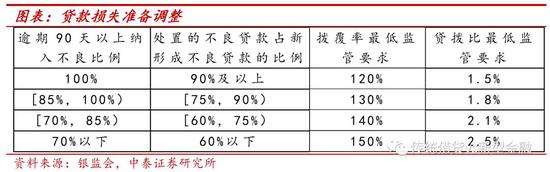

关于资产质量:a、调整贷款损失准备监管要求,鼓励银行利用拨备较为充足的有利条件,加大不良贷款处置核销力度。b、合理确定市场化债转股风险权重,推动定向降准资金支持债转股尽快落地。在政策鼓励下银行将加大不良处置,部分银行不良净生成或将上升,上半年共处置不良贷款约8000亿元,较上年同期多处置1665亿元。

定向支持小微:从提高不良容忍度、尽职免责、加强贷款成本和投放监测以及落实无还本续贷几个方面鼓励支持小微信贷投放。关于无还本续贷,其本质是借新还旧,在14年银监会36号文《关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》中就提到银行可以给符合条件的企业办理续贷;今年无还本续贷余额、累放额指标正式进了银行的1104报表体系进行监测。其产生根由为小微企业经营周期和银行放贷期限不匹配。无还本续贷的关键在于企业的准入控制,如果是银行自主选择,对小微企业的支持以及银行信用风险的下降是正向的;如果是强制性要求,则会使银行的信用风险增加。

货政报告关注点五:央行不会将汇率作为工具应对贸易摩擦

货政执行报告在专栏中提到对近期人民币汇率变化的看法:1、人民币汇率主要由市场供求决定,央行不会将其作为工具来应对贸易摩擦等外部扰动,央行已基本退出常态式外汇干预。2、在保持汇率弹性的同时,坚持底线思维,由于境内微观经济主体尚未完全树立财务中性理念,外汇市场容易出现“追涨杀跌”的顺周期行为和“羊群效应”,央行在必要时会通过宏观审慎政策对外汇供求进行逆周期调节,维持外汇市场平稳运行。

投资建议

银行股投资建议:我们认为银行板块估值已在底部,在金融“供给侧改革”背景下,最看好大型银行(农、工、建、招)。1、银行前期预期悲观,底部已确认。2、基建“小放”对银行股中长期利好。“小放”对银行股短期利好不明显,但如果中国经济经过压力测试,由于折价的银行估值包含了对经济很悲观预期;届时,银行股会迎来估值修复行情。3、基建“大放”对银行股“短多长空”,银行股短期跟随周期股上涨,但对于中长期资产质量担忧,会抑制其中长期上涨。

风险提示事件:经济下滑超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。