文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 连平 许文兵 赵亚蕊

2018年上半年,受宏观经济稳中趋缓、经济结构深度调整、金融去杠杆持续推进和监管加强等因素影响,表内承接表外融资需求压力增加,企业信贷融资稳中有增,普惠金融信贷投放质量有所提高,房地产贷款增速持续回落,居民融资结构优化效果明显。总体而言,信贷投放节奏基本保持平稳,投向结构正在逐步改善和优化。未来随着降准长期效果的逐步显现,以及定向支持政策组合的逐步落实,银行业支持实体经济的能力和资金使用效率也将得到进一步提升。

2018年二季度末,金融机构人民币各项贷款余额129.15万亿,同比增长12.7%,增速比上季末低0.1个百分点;上半年增加贷款9.03万亿,同比多增1.06万亿元。从已公布的数据来看,受宏观经济稳中趋缓、经济结构深度调整、金融去杠杆持续推进和监管加强等因素影响,表内承接表外融资需求压力增加,企业信贷融资稳中有增,普惠金融信贷投放质量有所提高,房地产贷款增速持续回落,居民融资结构优化效果明显。总体而言,信贷投放节奏基本保持平稳,投向结构正在逐步改善和优化。

一是企业信贷融资稳中有增。上半年,受宏观经济增速趋缓、金融去杠杆和强监管等因素影响,影子银行等非信贷融资渠道收紧,企业表内信贷融资需求增强。在表内承接表外融资需求压力增加、行业资金面整体趋紧的形势下,企业的流动资金相对紧张,短期贷款及票据融资需求增加明显。截至6月末,本外币非金融企业及机关团体短期贷款及票据融资余额34.37万亿,同比增长3.9%,增速比上季末高1.9个百分点,上半年增加1.33万亿元,同比多增1.23万亿元。受经济增速整体趋缓影响,企业用于生产经营和固定资产投资的中长期贷款上半年增速呈现稳中趋缓的态势。二季度末,中长期贷款余额为49.52万亿,同比增长13.0%,增速比上季末低1个百分点,上半年增加3.66万亿元,同比少增4902亿元。未来一段时间内,随着金融去杠杆和监管政策持续推进,表外融资渠道将继续收紧,企业对信贷融资需求会进一步增加。同时考虑到未来央行定向调控政策将围绕增强信贷支持实体经济力度展开,企业整体信贷融资仍将保持较为稳定的增长。

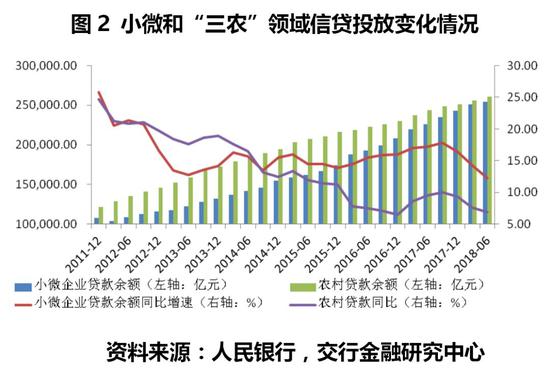

二是普惠金融信贷投放质量有所提高。上半年,“小微”、“三农”等普惠金融领域继续获国家多项政策支持。人民银行两次实施定向降准,加大对小微企业支持力度;人民银行等五部门联合印发《关于进一步深化小微企业金融服务的意见》,督促和引导金融机构加大对小微企业的金融支持力度。在各项政策和举措推动下,降低普惠金融成本、提高普惠金融效率的效果继续显现。上半年,人民币小微企业贷款余额25.4万亿,同比增长12.2%,比同期大型和中型企业贷款增速分别高1.2个和2.5个百分点。其中,普惠领域小微企业贷款(包括单户授信小于500万的小微企业贷款、个体工商户及小微企业主经营性贷款)余额7.35万亿元,同比增长15.6%,增速比上季末高3.6个百分点,上半年增加5743亿元,同比多增3836亿元。为更好推动三农普惠金融业务发展,相关部门在税收政策和监管政策多方面提供支撑,银行业等金融机构不断创新举措,涉农贷款增速相对平稳。二季度末,本外币农村贷款余额26.07万亿,同比增长6.9%。

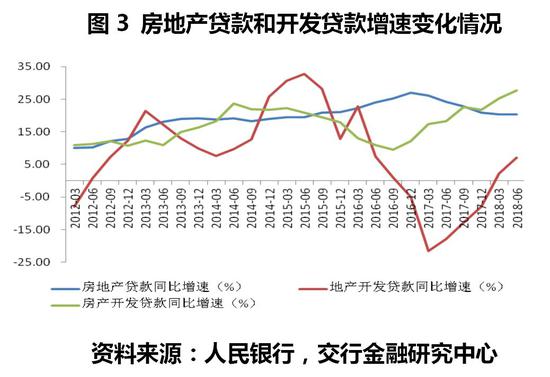

三是房地产贷款增速多个季度持续回落。在各项融资渠道都明显收紧的形势下,房地产行业作为去杠杆的重点领域,银行信贷也在不断收紧,房地产贷款增速多个季度持续回落。上半年,人民币房地产贷款同比增长20.4%,增速比年初低0.5个百分点。随着租赁住房、保障性住房、共有产权房等政策性住房的建设不断加快,以及租售并举长效机制的逐步推进,房地产开发贷款仍然延续较快增长态势。房产开发贷款和地产开发贷款同比分别增长27.7%和7.1%,增速分别较年初提高6个和15.1个百分点。按照新的三年棚改攻坚计划的要求,上半年全国棚户区改造已开工363万套,加大棚改配套基础设施建设力度和保障性安居工程建设成为资金投入重点,上半年保障性住房开发贷款余额4.08万亿元,同比增长37.4%,增速较为明显。在房地产市场严格调控的背景下,未来随着棚改续建项目的不断加快,国家重点支持的各项政策性住房建设的力度加大,在房地产贷款稳中有降的同时,开发贷款仍将保持低增长态势。

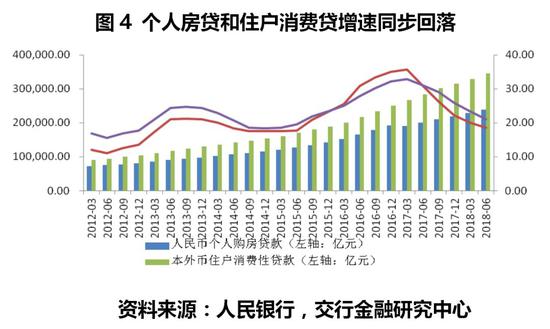

四是居民融资结构优化效果明显。在国家严格调控房地产市场的大背景下,银行按揭贷款明显收紧。上半年,人民币个人住房贷款同比增长18.6%,增速已较去年同期的30.8%有了明显回落,居民部门房地产融资受到严格限制的效应逐步显现。在房住不炒的总基调下,未来随着政策性住房建设的逐步加快,以及房地产市场的持续调控,个人住房贷款仍有进一步下行的空间。但考虑到当前多地人才引进政策的刺激,短时间内个人住房贷款增速下行可能呈现缓慢下行态势。上半年,个人消费贷款增速为21.1%的水平,较去年同期下降将近10个百分点,基本符合预期。居民消费贷款持续受到严格监管后,增幅连续五个季度保持回落,居民通过消费贷增加杠杆购房行为进一步得到遏制。在国内经济增长动能从投资转向消费的大背景下,未来随着各项惠民政策效力的不断释放,受消费能力和消费需求双重因素影响,个人消费贷款增长仍存在较大空间和增长潜力。因此,在消费贷流入房地产市场的行为得到有效遏制以后,未来消费贷快增速仍可能达到一个较高的水平。

上半年,人民银行连续两次实施定向将准,通过优化流动性结构,增强银行信贷能力,以更好服务实体经济。未来随着降准长期效果的逐步显现,以及货币政策、监管考核、内部管理、财税激励、优化环境等方面的23条定向支持政策组合的逐步落实,银行业支持实体经济的能力和资金使用效率也将得到进一步提升。

(本文作者介绍:交通银行首席经济学家。中国金融40人论坛成员和理事。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。