文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

银行17年报继续向好,4季度利润增速(包括拨备前利润)稳健上行,净息差4季度环比上升(持平),资产质量继续改善。银行之间分化还是持续:优秀银行的报表持续靓丽,差银行还是比较弱,平庸的银行还是找不出靓点。公布的报表,比较优秀的是招行、宁波、建行、农行以及工行;比较弱的是民生、平安。

前言

17年年报:整体向好与分化。银行17年报继续向好,4季度利润增速(包括拨备前利润)稳健上行,净息差4季度环比上升(持平),资产质量继续改善。银行之间分化还是持续:优秀银行的报表持续靓丽,差银行还是比较弱,平庸的银行还是找不出靓点。公布的报表,比较优秀的是招行、宁波、建行、农行以及工行;比较弱的是民生、平安。

未来1季报继续向好,优质银行的向上趋势确定,展望未来,银行18年1季报和半年报会继续向好。市场对经济趋势预期转弱,对银行报表18年持续性担忧上升到较高位置;但我们判断优秀银行的报表会持续向好。展望18年,如果金融监管严、经济偏平(弱),银行间的分化预计会持续,如果上面两个前提有一个变化,银行间分化会收敛。

银行资产负债结构分析:个贷发力、同业压缩、存款压力持续。资产端行业整体向个贷发力,其中信用卡和消费经营贷是主要增长部分。同业资产具有不同程度压缩。对债券投资细项拆分,国有行增加了交易类和持有至到期投资;股份行加大了交易类和可供出售金融资产投资,应收款项类有大幅压降。负债端面临一定压力:存款结构来看,国有行活期存款增速较快,股份行活期存款增长乏力。从客户结构看,国有行企业存款占比提升、增速强劲。

多维度看,行业资产质量趋稳迹象明显。各类银行逾期和关注率比年中环比都有下降,不良确认也更严格;4季度不良净生成略有上升。银行拨备计提平稳程度上升,行业整体拨覆率提升。

业绩增速稳健向上。国有行4季度营收同比增长较快,股份行增速放缓;净利润4季度增速国有行平稳,股份行环比上升。 净息差4季度整体改善,股份行计算值改善明显,大行的日均净息差预计改善明显;股份行的手续费增速修复较明显。17年行业整体盈利能力略有下滑,ROE以及RWA总体平稳。

行业整体资产质量向好

小结:多维度看,行业资产质量趋稳迹象明显:各类银行逾期和关注率比年中环比都有下降,不良确认也更严格;4季度不良净生成略有上升。银行拨备计提平稳程度上升,行业整体拨覆率提升。

1

不良率环比下降。从公布年报的数据看,上市银行2017年不良率1.52%,环比下降3bp,同比下降19bp;国有行平均不良率1.56%,环比下降3bp,同比下降15bp,股份行不良率1.66%,环比下降1bp,同比下降8bp。

不良净生成环比增多,同比改善。国有行1Q17-4Q17单季测算不良净生成0.71%、0.57%、0.63%、0.74%,累积年化不良净生成0.66%,环比上升4bp,同比下降22bp。股份行1Q17-4Q17单季测算不良净生成-0.31%、1.48%、1.25%、1.32%,累积年化不良净生成1.38%,环比上升2bp,同比下降59bp。

行业4季度不良核销力度加大,国有行和股份行全年核销力度同比减弱。上市银行不良核销率57.7%,环比上升3.87%、同比上升3.6%;国有行不良核销率38.1%,环比上升3.7%、同比下降2.45%;股份行不良核销率72%,环比上升3.57%、同比下降22.48%。

2 其他不良指标:行业资产质量稳中向好

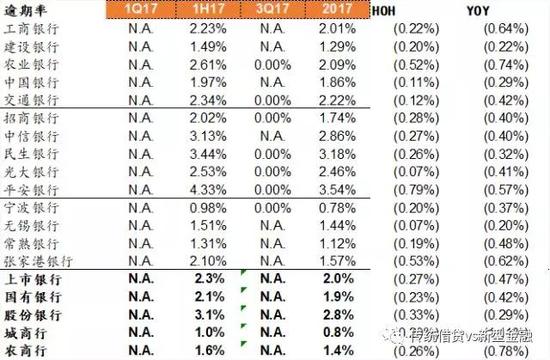

关注类占比:上市银行整体比年中下降13bp,股份行降幅大。关注类占比总贷款股份行较年中下降14bp;国有行同比下降38bp,较年中下降3bp,主要是工行、中行、交行环比上升5bp、14bp、4bp拉动。个股层面,关注类贷款占比较年中下降较快的是农行(-35bp)、光大(-35bp)、平安(-44bp)、常熟(-48bp)、张家港(-46bp)。

逾期率:上市银行整体比年中下降27bp,股份行降幅大。行业整体逾期率下降。逾期率国有行、股份行较年中下降23bp、33bp;同比下降42bp、29bp、41bp。板块层面上,城商行(宁波银行)、农商行(无锡、常熟、张家港)的逾期率较其他板块低;个股层面逾期率较年中下降较快的是农行(-52bp)、平安(-79bp)、张家港(-53bp)。

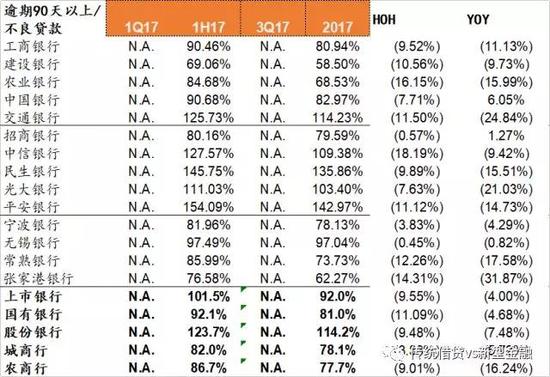

不良的认定也趋严:国有行对不良的认定较股份行严格,逾期90天以上贷款占比不良国有行、股份行较年中下降11.09%、9.48%;同比下降4.68%、7.48%。个股层面看,逾期90天以上占比不良较年中下降较快的是农行(-16.15%)、中信(-18.19%)、张家港(-14.31%)。

3 拨备对不良覆盖率提升

拨贷比分析:国有行、股份行拨贷比环比上升:国有行环比升5bp、同比升1bp;股份行环比升10bp、同比升2bp。拨备占贷款比值高的银行有农行(3.77%)、招行(4.22%)、宁波银行(4.04%)、常熟银行(3.72%);环比上升较大的银行为建行(+11bp)、中行(+14bp)、招行(32bp)、中信(+17bp)。

拨备覆盖率分析:国有行、股份行4季度存量拨备对不良覆盖率提升。国有行拨覆率环比升7.11%、同比提升13.68%;股份行环比提升7.78%、10.78%。国有行中农行拨备覆盖率最为充足(208.4%),股份行中招行拨覆率最为充足且同比上升较快(262.1%,+27%),宁波银行拨覆率4季度提升63.2%至493.2%。

业绩增长及盈利情况

小结:国有行4季度营收同比增长较快,股份行增速放缓;净利润4季度增速国有行平稳,股份行环比上升。 净息差4季度整体改善,股份行计算值改善明显,大行的日均净息差预计改善明显;股份行的手续费增速修复较明显。17年行业整体盈利能力略有下滑,ROE以及RWA总体平稳。

1 整体业绩增长:净利润增速稳健上行

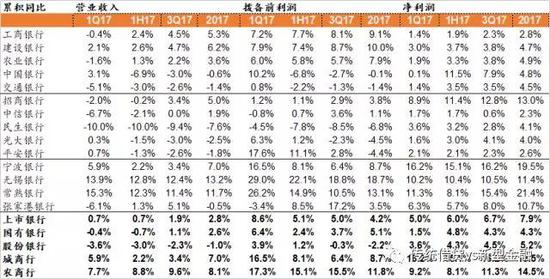

4季度业绩增速分析:国有行营收同比增长较快,股份行增速放缓;净利润增速国有行平稳,股份行环比上升。 营收增速:国有行、股份行分别较1-3Q17上升1.5、1.3个百分点至2.6%、-1%。国有行中营收增速最快的为建行(+6.2%)、工行(+5.3%),中行和交行营收增速同比负增长(-0.6%、-1.4)。股份行营收同比负增速主要是受到民生(-7.6%)影响。净利润增速:行业整体增速环比增长。国有行、股份行分别较1-3Q17上升0、0.7个百分点至4.3%、5.2%。整体看,城商行和农商行净利润增速要高于国有行和股份行。个股角度,国有行中除工行净利润增速较低(2.8%),建行、农行、中行、交行的净利润增速较为平均(4.7%、4.9%、4.8%、4.5%)。股份行中招行净利润增速最快为13%。

2 息差分析

4季度息差国有行环比持平,股份行环比上升。上市银行、国有行、股份行净利息收入环比增速分别为2.13%、2.26%、4.58%;生息资产环增2.77%、0.77%、2.48%;我们测算的4季度净息差分别较3季度上升0.01、0.03、0.06个百分点。国有行中个股息差环比负增长的有中行,环比下降2bp;股份行息差全部环比正增长,其中民生银行和光大银行边际改善幅度较大,环比上升10bp。

全年净利息收入同比增速受息差拖累。上市银行、国有行、股份行净利息收入同增3.05%/-6.99%/-3.37%。息差同比变动-0.15/-0.05/-0.24个百分点;生息资产规模同比增长7.16%/7.54%/2.18%,以量补价。全年息差同比情况看,国有行个股息差表现优异,其中工行、农行、中行息差较去年上升4bp、2bp、1bp。

对息差进行拆分:生息资产收益率和计息负债付息率

上市银行平均生息资产收益率与计息负债付息率均较去年下降,且生息资产收益率下降幅度大于计息负债付息率。国有行生息资产收益率同比下降,计息负债付息率同比持平。股份行生息资产收益率同比提升,但上升幅度小于计息负债付息率上升幅度。上市银行、国有行、股份行、城商行(宁波银行)、农商行生息资产收益率分别上升-0.34%/-0.05%/0.06%/-0.26%/-1.49%;计息负债付息率上升-0.03%/0.0%/0.32%/0.13%/-0.71%。个股层面国有行生息资产收益率上行的有工行,同比上行1bp,股份行中上行较大的有招行、光大、平安,分别上行8bp、6bp、6bp。计息负债付息率降幅较大的银行是农业银行,同比下降8bp。

3 非息收入分析

非息收入和手续费收入分析:国有行净非息收入增速受手续费、其他非息收入拖累增速下滑;股份行净非息收入和净手续费收入保持高增长。国有行、股份行、城商行(宁波银行)2017年净非息收入/净手续费收入分别同比增长-9.65%/-2.78%、4.49%/5.39%、46.63%/6.42%。个股层面4季度净手续费收入同比增速较3季度上升较快的有建行(+2.05%)、交行(4.29%)、招行(+5%)、平安(+14.3%)。

股份行非息收入贡献占比较多,国有行、股份行净非息收入对总营收贡献环比减弱。国有行净非息收入占比营收下降较快,环比下降1.38个百分点,净手续费收入占比营收下降0.7个百分点至19.5%。股份行净非息收入占比营收环比下降0.45个百分点至34.6%,净手续费收入占比营收下降0.43个百分点至31.1%。

手续费结构上看:国有行、股份行各项业务发展均衡;农商行中收业务较为简单,只有汇款结算和代理业务。国有行中收业务占比较高的是汇款结算(18.7%)、代理服务(14.1%)、理财(10.9%);股份行占比较高的中收业务为理财(15%)、代理服务(13.2%)、汇款结算(6.5%)。

4 整体盈利能力分析

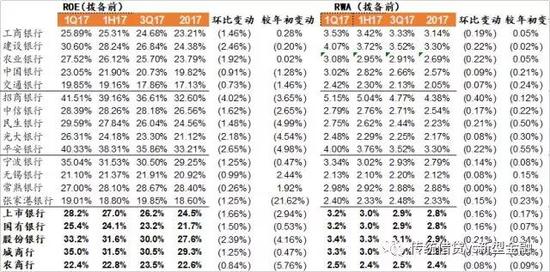

全年盈利能力分析:行业整体盈利能力略有下滑,国有行ROE降幅较小。1)上市银行全年平均ROE为12.3%,同比下降0.89%。股份行ROE下降幅度最大,同比下降0.83%至12.1%。国有行平均同比下降0.55%至12.7%。从个股角度看,国有行中交行、农行ROE下降幅度较小,分别同比下降0.26%、0.37%,建行同比降幅较大(-0.8%)但其整体ROE在国有行中仍是最高(13.90%);股份行中招行ROE同比降幅最小(-0.3%),ROE水平最高(15.3%)。2)国有行RWA同比下降幅度超过股份行。上市银行、国有行、股份行全年RWA分别下降3bp、8bp、4bp。个股看国有行中建行、中行、交行RWA同比减少较多,分别减少10bp、11bp、7bp;股份行中民生、平安、中信同比减少11bp、9bp、7bp。

拨备前盈利水平分析:国有行拨备前盈利水平下降幅度低于行业平均水平,股份行高于平均。上市银行、国有行、股份行拨备前ROE分别为24.5%、21.7%、27.6%,同比下降2.94、0.53、4.16个百分点。拨备前RWA分别为2.8%、2.8%、2.9%,同比下降0.17%、0.07%、0.34%。从个股角度看,国有行中拨备前ROE同比上升的有工行(+0.28%)、农行(0.02%),股份行拨备前ROE同比均下降,降幅最小的有中信(-2.65%)、招商(-3.65%)。从拨备前RWA看,工行、农行分别同比上升5bp,招行则在股份行中降幅最小,同比-0.12%。

资产负债结构分析

小结:个贷发力、同业压缩、存款压力持续。资产端行业整体向个贷发力,其中信用卡和消费经营贷是主要增长部分。同业资产具有不同程度压缩。对债券投资细项拆分,国有行增加了交易类和持有至到期投资,;股份行加大了交易类和可供出售金融资产投资,应收款项类有大幅压降。负债端面临一定压力:存款结构来看,国有行活期存款增速较快,股份行活期存款增长乏力。从客户结构看,国有行企业存款占比提升、增速强劲。

1 资产结构分析:个贷发力,同业压缩

各家银行零售发力,股份行零售贷款规模同比增幅最大。上市银行、国有行、股份行贷款规模同比增长11.6%、9.4%、12.6%;其中对公贷款同增5.5%、4.9%、2.4%;个贷同增23.1%、18.2%、29.9%。个贷中信用卡和消费经营贷力度最大。(住房按揭同增20.5%、18.8%、31.2%;信用卡同增37.5%、25.9%、42.3%;消费及经营贷同增19.1%、15.8%、18.6%)。个股零售贷款增速较快的银行是中信(29%)、平安(57%)、张家港行(38%);其中中信由信用卡和消费经营贷推动(40%、37%);平安由住房按揭推动(79.4%)。

债券投资增速国有行平稳、股份行压缩;同业资产规模整体压缩。上市银行、国有行、股份行债券投资/同业资产规模同比增长7.8%/-16.7%、9.3%/-4.6%、-2.3%/-27.7%。对债券投资细项拆分,国有行增加了交易类和持有至到期投资,应收款项类投资略有压缩;股份行加大了交易类和可供出售金融资产投资,应收款项类有大幅压降:交易类、可供出售金融资产、持有至到期投资、应收款项类投资同比增速国有行+26.5%、+2.9%、+13.4%、-0.5%;股份行+35.7%、610.8%(主要是平安银行同比变化幅度较大)、16.5%、-16.8%。

2 负债结构分析:存款增速平稳

存款增速国有行平稳,股份行增长乏力;同业负债股份行有压降、同时发债同比增长较快。国有行存款/同业负债/发债规模平均增速分别为6.3%、6.9%、34.1%;股份行为1.6%、-1.7%、17.2%。从个股存款增速看,国有行中增速较快的有工行(7.9%)、农行(7.7%);股份行中存款规模下降的有中信(-6.4%)、民生(-3.8%)。从负债结构看,股份行存款占总计息负债的比例略有提升,国有行、城商行(宁波银行)、农商行存款占比略有下降。

活期存款增速快、占比提升。上市银行、国有行、股份行活期存款占比分别提升1.0%、0.9%、0.6%。个股提升较多的是农行(+2.2%)、中信(+2.5%)、民生(+3.7%)、无锡银行(+3.2%)。从整体增速看,国有行活期存款增速较快,股份行活期存款增长乏力。上市银行、国有行、股份行活期存款增速分别为8.4%、8.1%、2.7%。从客户结构看,国有行企业存款占比提升、增速强劲,同比+9.1%,上市银行、股份行分别同比+9.4%、3.1%。

资本情况及股东变动

国有行核心一级资本情况提升。上市银行、国有行、股份行核心一级资本充足率分别环比提升-2bp、4bp、-2bp,资本种族了环比提升50bp、40bp、22bp。从个股角度看,国有行中建行核心一级资本充足情况提升最快,环比+25bp,股份行中光大提升+87bp。

从股东变化情况看,证金公司对股份行的增持幅度较大。4季度证金增持的上市银行有:农行(+3bp,持股1.83%)、中行(+15bp,持股2.74%)、交行(+63bp,持股3.24%)、招商(+15bp,持股3.41%)、中信(+25bp,持股2.11%)、光大(+70bp,持股3.2%)、平安(+16bp,持股2.85%)。证金公司减持的公司有工行(-10bp,持股1.12%)民生(-24bp,持股4.75%)。

特别提示:本篇文章信息及观点仅供参考之用,不构成对任何个人的投资建议。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。