2014年新《预算法》、国发【2014】43号等政策法规明确要求剥离城投公司政府融资功能、加快推进融资平台公司市场化转型,证监会对于城投公司发行公司债券亦设定“双50%”或“单50%”红线,即城投公司来自所属地方政府的收入与营业收入占比不得超过50%。

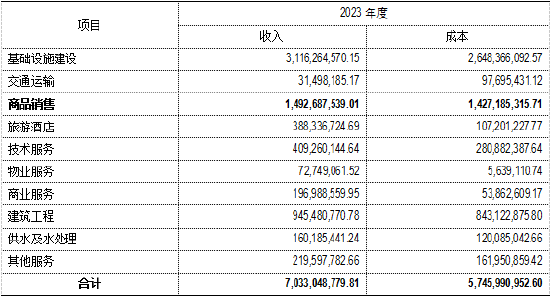

在监管日趋严格和融资渠道收紧的环境下,近年来城投公司在业务拓展和市场化转型方面进行了积极探索,例如开展房地产、贸易、租赁、类金融业务等,压降城建类收入占比,增加市场化收入。相比其他业务,贸易业务的门槛低、业务模式相对简单、交易规模大、资金流转快,无需大量的资金投入即可迅速扩大收入规模、增加现金流水平,如下表所列示的某地级市城投公司2023年营业收入和成本构成情况,除了传统的基础设施建设收入外,该城投公司市场化业务也较为多元,但从收入规模上看,贸易业务带来的商品销售收入对于扩大整体收入规模的效果最为显著。

开展贸易业务过程中,会计核算上采用总额法或净额法,对业务收入影响很大。因此,对于想要通过贸易业务扩大营业收入的城投公司来说,贸易业务的收入确认方式尤为关键。

一、会计准则的规定

根据《企业会计准则第14号——收入》(2017年修订),当企业向客户销售商品涉及其他方参与其中时,企业应当确定其自身在该交易中的身份是主要责任人还是代理人,主要责任人应当按照已收或应收对价总额确认收入;代理人应当按照预期有权收取的佣金或手续费的金额确认收入。

主要责任人或代理人的判断原则,应当根据企业承诺的性质,即履约义务的性质来判断:企业承诺自行向客户提供特定商品的,其身份是主要责任人;企业承诺安排他人提供特定商品的,即为他人提供协助的,其身份是代理人。企业应当评估特定商品在转让给客户之前,企业是否控制该商品:企业在将特定商品转让给客户之前控制该商品的,企业为主要责任人;相反,企业在特定商品转让给客户之前不控制该商品的,企业为代理人。企业作为主要责任人的情形包括:(1)企业自第三方取得商品或其他资产控制权后,再转让给客户。(2)企业能够主导第三方代表本企业向客户提供服务。(3)企业自第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成合同约定的某组合产出转让给客户。

判断用总额法还是净额法确认收入,应当以企业在特定商品转让给客户之前是否能够控制该商品为原则。在实务中,企业在判断其在向客户转让特定商品之前是否已经拥有对该商品的控制权时,不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况进行判断,这些事实和情况包括:(1)企业承担向客户转让商品的主要责任,即验收风险。(2)企业在转让商品之前或之后承担了该商品的存货风险。(3)企业有权自主决定所交易商品的价格,即承担价格风险。因此,对于采用总额法确认收入的贸易业务,应重点关注其收入确认方式的合理性。

二、主要监管政策

出于融资需求或国有企业考核机制对收入规模的要求等种种因素,部分城投公司开展融资性贸易、空转、走单等虚假贸易,通过贸易业务虚增经营收入,背离商业实质,不仅干扰正常的经济秩序和金融市场,而且极易导致国有资产的损失。

监管部门关于“融资性贸易”、“虚假贸易”的规定众多,早在2013年,国资委即发布《关于进一步加强中央企业大宗商品经营业务风险防范有关事项的紧急通知》(国资厅发评价【2013】31号),明确“严禁开展无商品实质无货权流转或原地转库的融资性贸易”。此后,监管部门不断加强监管力度,2023年10月,国务院国资委《关于规范中央企业贸易管理 严禁各类虚假贸易的通知》(国资发财评规【2023】74号)正式发布,明确提出“十不准”的详细内容,以列举的方式将贸易业务中高风险场景进行提炼概况。其中在规范会计核算上,提出“不准违反会计准则规定确认代理贸易收入”,明确了应该按照谨慎原则以净额法确认代理贸易或委托加工业务收入,明确全额确认代理贸易业务收入,不符合会计准则。

2023年12月7日,财政部发布《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会【2023】29号),对于收入确认的主要责任人和代理人的认定进行了强调,并指出“部分行业如贸易、百货、电商、来料加工、广告营销等应对此予以特别关注,应当结合业务商业模式等相关事实和情况,严格按照收入准则的相关规定进行判断和会计处理。”

2024年6月,国务院办公厅转发中国证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知(国办发【2024】34号),指出强化对特定领域财务造假的打击,依法惩治证券发行人、上市公司通过“空转”、“走单”等虚假贸易方式实施的财务造假。严厉打击利用供应链金融、商业保理、票据交易等方式实施的财务造假。基于此,不少城投公司、上市公司在2023年度审计报告中对贸易业务收入的确认更为谨慎,对部分贸易业务收入调整为净额法核算。

三、案例分析

案例一:华东某地级市城投A公司

2023年A公司贸易业务板块若按全额法确认收入,合计应为73.19亿元,在审计过程中,对部分业务进行净额法调整后的贸易收入合计47.76亿元,调整后,贸易业务收入规模及占比均呈下降趋势。

调整为净额法的情况主要有:(1)销售合同中明确供应商名称,且收款时间是根据支付货款时间来确定,且无法取得货物最终的实物流单据,因此判定A公司为代理人角色,按照净额法确认收入。(2)客户为当地或其他区域的国企平台,较难解释商业合理性,根据审慎原则按照净额法确认。(3)上下游均为当地贸易公司,商业合理性解释困难,根据审慎原则按照净额法确认收入。(4)仓单贸易,虽存在货权转移单据,但从仓库系统的收发记录可以看出为瞬间转移,A公司实际并不承担风险,按照净额法确认收入。

案例二:中部某城投公司下属上市B公司

B公司2023年贸易业务的收入确认方法由总额法更正为净额法,导致2023年一季报、2023年半年报、2023年三季报调减营业收入和营业成本占更正前的占比均在10%以上,但并未对以前年度财务信息进行差错更正等,收到证券交易所的信息披露监管工作函,且因信息披露不准确受到当地证监局的警示。

B公司在对交易所信息披露监管工作函的回复中称:B公司大宗金属购销业务分别与客户和供应商单独签订合同,并就货物质量向客户承担责任,B公司将商品转让给客户之前,虽然控制商品时间较短,但是在向客户转让商品之前可以控制商品,且承担控制期间的商品价格波动风险。因此B公司在2019年至2020年期间根据收入准则与案例判断公司在向客户转让商品前能够控制该商品,B公司为主要责任人,应当按照已收或应收对价总额确认收入。

2023年贸易业务收入确认更正为净额法,主要因B公司在2023年末拟发生控制权变更,且于2023年年报编制期间已完成控制权变更,成为国有企业控股公司,根据国有企业对贸易业务的相关要求,B公司对2023年度贸易业务进行更加严格判断。按年审会计师要求从严判断B公司在交易中身份是主要责任人还是代理人,2023年贸易业务基本为仓单交易模式,分析判断在交易过程中对商品的控制权具有过渡性、瞬时性,基于谨慎性原则,对该部分业务按净额法列示。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公资信,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。