摘要:证券行业经营业绩及融资需求与宏观经济和证券市场行情息息相关,在行业信用质量高位稳定的背景下,证券公司债券信用利差分化仍然存在。同时,证券公司信用利差对资产规模、盈利能力、企业性质和负面事项等因素敏感度高。证券公司着力实现高质量发展有利于降低融资成本,资产规模相对较小但整体经营稳健的证券公司所发行的债券更具投资价值。

证券行业周期性较强、流动性需求较高,其经营业绩和融资需求与宏观经济、证券市场行情息息相关。

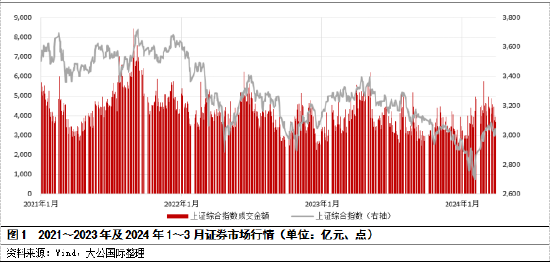

证券行业周期性较强,其景气度与宏观经济、证券市场行情息息相关。近年来,证券市场行情呈波动下行趋势,市场成交量整体收缩。2022年,受多重超预期因素影响,上市公司盈利能力削弱,市场信心不足,市场行情波动下行,交易量收缩;2023年,我国经济总体回升向好,多项政策出台呵护资本市场回暖,但市场信心仍需进一步修复,下半年以来上证指数成交额中枢下行,点位波动下降,证券公司日常经营和业务开展面临挑战。

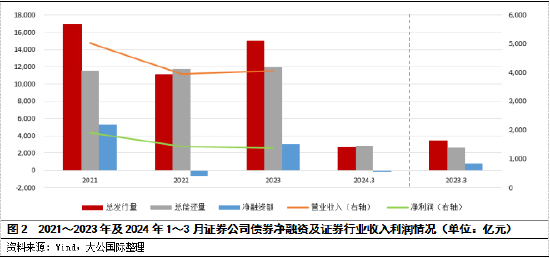

证券公司融资主要用于补充营运资金和偿还到期债务,当市场行情上行时,其流动性需求相对较大,发行债券频次较高;反之,融资需求相应下降。2021年,证券市场行情整体高位运行利好证券公司经纪、自营、投行、信用交易等主要业务,年内行业营业收入、净利润均处于较高水平,证券公司用于各项业务拓展的资金需求增加,行业整体债券净融资规模较大。2022年以来,证券市场行情波动加大且呈现震荡下行态势,叠加行业竞争加剧等因素,行业整体收入、盈利水平承压,融资需求走低,导致行业债券净融资规模相较于2021年明显收缩。

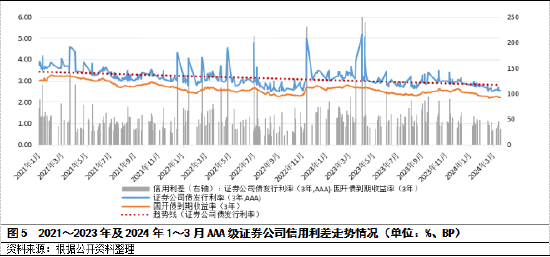

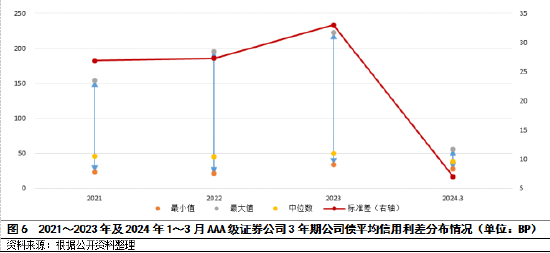

证券公司信用质量高位稳定,3年期公司债券为最主流的发行品种;近年来,AAA级证券公司信用利差整体收窄,但分化仍然存在。

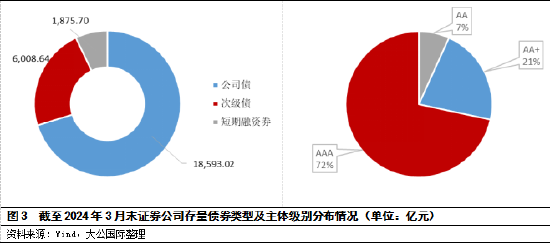

债券存量方面,截至2024年3月末,证券公司存续债券1,288只,存续规模合计26,477.36亿元。其中,一般公司债、次级债和短期融资券存续数量分别为902只、267只和119只,存续规模分别为18,593.02亿元、6,008.64亿元和1,875.70亿元,一般公司债为最主要的债券发行品种。发行人主体级别方面,截至2024年3月末,有存量债券的证券公司共74家,其中AAA主体53家、AA+主体16家、AA主体5家,整体信用质量保持稳定,且级别中枢较高。

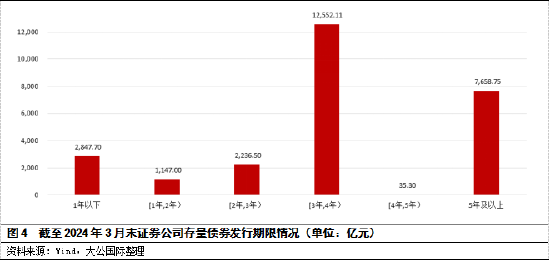

发行期限方面,证券公司更偏向于募集中长期资金,3年期债券是最主流的发行品种。

本文以主体级别为AAA的证券公司发行的3年期公司债为样本进行分析。2021年以来,市场利率下行,证券公司信用利差整体收窄,融资成本有所下降。

但另一方面,个别证券公司信用利差与利差中枢偏离度较大,样本内部信用利差分化明显。2021~2023年,样本内平均信用利差中枢相对稳定,但由于这一阶段证券公司经营挑战加大,盈利能力承压,投资人对单一证券公司信用风险的评价分化程度加大。2024年1~3月,市场整体信用利差收窄,样本内平均信用利差中枢下行,内部分化程度显著降低。

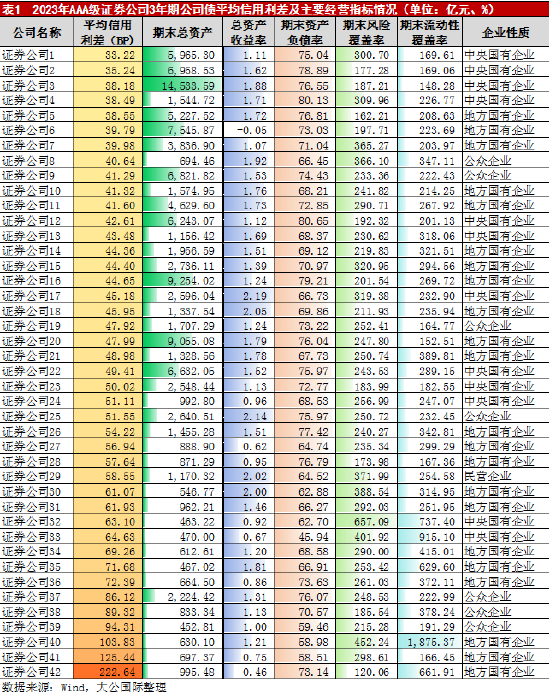

资产规模、盈利能力是影响证券公司利差水平的最主要因素,同时企业性质和负面事项也是证券公司利差水平的影响因素,而利差对债务负担、资本充足和流动性水平并不敏感。

资产规模和盈利能力与AAA级证券公司信用利差呈负相关。资产规模往往用来考察证券公司行业地位,总资产规模越大,证券公司可以使用的经济资源越多,经营稳定性越强,各项业务发展状况越好,行业地位也越显著;同时,证券公司各项业务发展状况与总资产之间关联度较高,尤其是以自营业务为代表的重资产业务;因而,资产规模越大的证券公司往往市场认可度更高,越容易获得更低的利差水平。盈利能力是对证券公司实现长期稳定偿还债务能力的评价,本文选取总资产收益率指标来衡量证券公司盈利能力,盈利能力越强说明证券公司自身造血能力、风险抵补能力越强,偿债能力更稳定,信用利差水平更低。一方面,盈利可为证券公司的减值计提提供支撑,从而影响证券公司的风险抵补能力;另一方面,盈利是留存收益的基础,是证券公司内生资本的重要来源,对证券公司资本充足性有重要影响。此外,当资产规模和盈利能力相近时,企业性质亦是影响证券公司信用利差水平的因素之一。

债务负担、资本充足和流动性水平对AAA级证券公司信用利差的影响不显著,但仍有一定预警作用。本文分别选取了资产负债率、风险覆盖率和流动性覆盖率衡量证券公司债务负担、资本充足和流动性水平。一般而言,资产负债率越高说明债务负担越大,偿债压力越大;而风险覆盖率越高的证券公司,通常拥有更强的资本实力或更低的资产损失概率;流动性覆盖率越好的证券公司说明其短期流动性水平更高,短期内资金调配、融资能力更强。考虑到近年来证券公司逐步布局重资产业务,需要在控制风险的前提下维持较高的杠杆水平以支持业务拓展,故AAA级证券公司资产负债率普遍较高,差异性较小。同时,除个别证券公司由于特殊的战略发展规划,维持较高的风险覆盖率和流动性覆盖率外,多数AAA级的证券公司资本充足和流动性水平分布较为集中且处于较好水平,资本补充和融资渠道畅通,因而资本充足和流动性水平对AAA级证券公司信用利差的影响并不显著。但另一方面,资本充足和流动性水平的异动仍是重要的预警指标,当证券公司风险覆盖率、流动性覆盖率逼近120.00%的预警线时,可在一定程度上反映出证券公司投资资产风险上升、资产减值压力加大、短期内流动资金筹措紧张等风险因素,应予以关注。

信用利差变动方面,统计结果表明,当证券公司受到严重或多次监管处罚、减值损失计提规模大幅增加、所承销的债券出现违约或展期、所保荐的股票出现退市等负面情况时,往往其信用利差走阔、排序下降。2021~2023年,样本内受上述因素影响年度平均信用利差排序变动超过10位的证券公司共有17家。

综上,对于高信用质量的证券公司而言,如要收窄自身信用利差,进一步降低融资成本,则需在提升盈利能力的同时加强自身风控能力、坚持合规经营,并避免负面舆情对自身的冲击,着力实现高质量发展。对于投资人而言,证券公司整体信用质量较高,在选择投资标的时,可关注资产规模相对较小,但整体经营稳健的证券公司,以挖掘更大的收益空间。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。