上周,共计有9家上市公司披露了终止重组的公告,而2023年全年合计也只有57家次上市公司公告终止重组,按比例计算达到了2023年全年的15.79%。这在全市场共同期待2024年并购重组复苏的情况下发生颇不寻常。与此同时,监管机构在过去一年,尤其是去年8.27“要合理把握IPO、再融资节奏”的表态之后曾多次在多个场合鼓励并购重组,显然发生这一情况也并不是监管机构对并购重组的态度发生变化所致。

那又是什么原因呢?

2024年以来并购重组终止案例

自2024年以来,全市场已终止的重组交易14例,其中9例发生于上周(2月26日至3月3日),具体终止案例情况如下:

由上表可知,2024年前2个月,从终止阶段看,受理前(指终止阶段为提示性公告后、预案后、草案后)7例,受理后7例(全部集中在上周);从终止时间看,1月份终止4例,2月份终止10例(其中9例集中在上周);从终止的原因看,“历时较长+市场环境变化”11例,“交易双方未达成一致”2例,“方案调整”1例。

上周9例案例中有7例为受理后终止的重组交易,有以下共性特点:(1)均涉及发行股份购买资产,需交易所审核及证监会注册;(2)历时时间较长,最短248天,最长1028天,平均历时551天;(3)终止原因大都与“历时较长+市场环境变化”有关(市场环境变化包括不限于宏观环境、证券市场环境、行业状况、标的业绩等)。

全面注册制后对提升并购重组效率的政策措施

全面注册制实施后,监管机构频繁提及提升并购重组审核效率,具体意见及措施如下表所示:

以上政策着重在3个方面提升并购重组的审核效率:(1)简化行政审批事项,并制订详细的审核流程和严格的审核时限,提升市场对于并购重组的审核预期;(2)延长财务资料有效期,减少因财务过期延长审核周期;(3)研究并优化并购重组“绿色通道”,优化“小额快速”审核机制。

如全面注册制实施后,对并购重组审核规定了具体流程及审核时限:

可见,全面实施注册制的一年时间里,监管非常重视并购重组审核效率提升,尤其在“827”新政后,并购重组作为提升上市公司质量的重要工具,其作用愈发重要。

动辄以年计算的交易执行时间对各方都是严峻的考验

上周受理后终止的重组交易有7例,就其公告的终止原因看,“历时较长+外部环境变化”为主要原因。虽然每个案例的终止原因不尽相同,但共性问题是上述案例在审的周期都不短。以上7家案例受理前后耗时如下表所示:

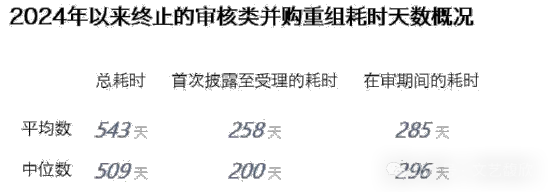

上述7个案例平均总耗时543天,中位数509天;首次披露至受理平均总耗时258天,中位数200天;在审期间平均总耗时285天,中位数296天。

上述时间还未考虑交易公告前各方协商、尽职调查、商务谈判的时间。

并购重组作为一种交易,只有在交易各方就相关利益安排达成妥协、平衡之后才能达成合议,才会有交易的存在。而这种平衡往往是一种“时点”的平衡,随着周期的拉长,资本市场、行业周期、政策环境、自身发展以及各种意外事件的发生和变化都会导致交易各方预期的变化,原有已达成的平衡被打破,交易对各方来说也就不再“合适”。

整个2023年合计首次披露上市公司发行股份购买资产83家次,终止上市公司发行股份购买资产36家次,最终审核过会的只有25家次。而在这已过会的25家次中,从首次公告到取得批文平均耗时313天,这一数据在2022年为338天。

在漫长的交易执行周期中,关联方的资产注入等市场化博弈因素较弱的交易更能经受住考验。根据我们在《2023年度A股上市公司重组市场回顾》一文中的总结,2023年所有已过会的A股上市公司许可类并购重组中,关联方资产注入、收购少数股权等等交易类型占据了绝大多数(21单,占比80.77%),市场化交易仅5单。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:杨赐

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。