摘要

地方债提前批始于2019年,有效填补地方新债发行“空窗期”,2024年地方债提前批额度已于去年12月按顶格下达,充分发挥促投资、稳经济的重要作用。预计2024年,地方债发行规模或将维持平稳态势,其中新增债券规模或将小幅增长,再融资债券规模或将高位下降;发行利率或将延续前期整体波动下降的趋势;新增专项债投向及用作资本金领域有望再度拓宽。但同时,需加强资金使用效率的评估管理,健全违规使用政府债券的督查、追责和处罚机制,完善偿债保障安排,为地方债稳经济作用的发挥奠定坚实基础。

正文

2月初,财政部国库司司长李先忠在国务院新闻办公室举行的新闻发布会上表示,2023年12月,财政部依法履行审批程序后,已经向各地提前下达了部分2024年的新增地方政府债务限额,支持重大项目建设,推动形成实物工作量,充分发挥地方政府债券对经济的拉动作用。截至2月23日,31个省份均披露了预算报告,并都公布了地方债提前批额度的情况,据整理,2024年提前批额度已按顶格下达。此前1月18日,河南省成功发行总计246.82亿元的地方再融资专项债券,成为今年首个发行地方债的地区,随后次日,大连市成功发行一期规模为11亿元的地方新增债券,拉开新增地方债发行的帷幕。截至2月22日,已有22个省市成功发行地方政府债。

观古知今:地方债提前批为何产生?

地方债提前批始于2019年,有效填补地方新债发行“空窗期”。

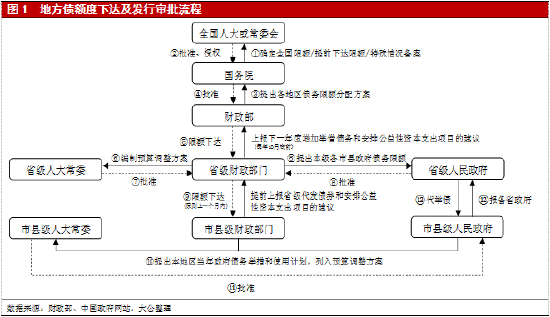

2015年8月,全国人大常委会正式批准对地方政府债务余额实行限额管理,次年1月,财政部发布《关于对地方政府债务实行限额管理的实施意见》。2019年之前,在发行程序上,通常是“额度先行、发行筹备在后”,国务院于每年3月初的全国“两会”期间确定全国地方政府债务新增总限额,并上报全国人大或其常委会审批,经批准后再由财政部分配至各省或单列市,额度下达后,地方编制预算调整方案经同级人大常委会批准后开始发行。这导致一季度地方债发行规模往往较少,占全年发行量的比重基本低于15%,地方债新券发行存在一个季度的“空窗期”,地方债供给多集中于二、三季度,一定程度上影响了积极财政政策发挥作用的时效性。为保持地方财政资金的连续性、提高资金使用效率、避免“项目等资金”等情况出现,2018年12月,全国人大常委会授权2019年地方债新增额度可部分提前下达,并允许在2019年1月1日至2022年12月31日期间,可在当年新增地方政府债务限额的60%以内,提前下达下一年新增地方政府债务限额;2023年10月,全国人大常委会审议《关于提请审议授权提前下达部分新增地方政府债务限额的议案》,这一授权被延长至2027年底。

地方债提前批额度仅为下一年度部分新增额度提前下达、非提前发行。在地方政府债务余额实行限额管理的背景下,当年地方政府可发行的债券额度等于上年地方政府债务限额结余加当年新增债务限额(或减去当年调减债务限额),上一年度提前下达的地方债提前批额度仍在次年发行;而地方债提前批的下达,可有效填补次年一季度地方新券发行的“空窗期”、加快新增地方债发行进度。相较于无提前批额度的2015-2018年,2019-2023年地方债新增债券自开年一月就加速发行;从专项债视角看,2022、2023年一季度超六成专项债提前批额度发行完毕。

立足当下:本轮提前批有何关注要点?

地方债提前批下达时点——多集中在11-12月,本年度提前批额度已于12月正式下达。

为加快地方政府专项债券发行使用进度,合理把握债券发行节奏,对经济形成有效的拉动作用,同时便于地方政府做统筹规划,按规定将额度落实到具体项目,优化投向结构,2020年、2023年地方债提前批额度均在前一年的11月份下达至地方,2019年、2022年提前批额度均在前一年的12月份下达至地方,力争实现来年初早发行、早使用,提高资金使用效率。自2019年公布地方债提前批额度以来,仅2021年由于前一年发行的专项债券规模较大,政策效应持续释放,为避免债券资金闲置,直至2021年3月两会开幕前才下达提前批额度。2024年地方债提前批额度已于2023年12月正式下达。

地方债提前批下达额度——除2021年和2022年,其余年份提前批额度均按顶格下达;根据31个省市披露的预算报告,本轮地方债提前批总额度2.71万亿元,为顶格下达。

全国人大规定国务院每年提前下达的部分新增地方政府债务限额,应当按照中央决策部署,并根据经济形势和宏观调控的需要来确定。按照规定,当年地方债提前批规模一般应在上一年度新增地方政府债务限额的60%以内。2019~2023年,地方债提前批的规模分别为1.39万亿元、2.85万亿元、2.36万亿元、1.79万亿元和2.62万亿元,其中新增专项债额度为0.81万亿元、2.29万亿元、1.77万亿元、1.46万亿元和2.19万亿元。除了2021年和2022年地方债提前批规模占上一年额度的50%和40%之外,其余年份均按60%顶格下达。此外,2020年两会召开较迟、经法定程序后地方债提前批临时突破60%上限,新增专项债提前批限额实际为2.29万亿元。2024年上半年,经济在高基数作用下存在一定下行压力,在适度加力、提质增效的积极财政政策指引下,根据31个省市披露的预算报告,本轮地方债提前批总规模2.71万亿元,为顶格下达,其中新增一般债提前批额度为4,320亿元,新增专项债提前批额度为2.28万亿元。

展望未来:2024年地方债发行市场将如何演绎?

从发行规模看,2024年地方债发行总额或将维持平稳态势。

2019~2022年,地方政府债券发行额分别为4.36万亿元、6.44万亿元、7.49万亿元和7.37万亿元,复合增长率达14.00%。此外,2023年地方政府债共发行2,174只,总累计发行量约9.33万亿元,较2022年同比增加约1.97万亿元,发行规模首次突破9万亿元,已创历史新高。新增债券方面,在支持经济持续复苏的背景下,结合2024年财政政策“积极的财政政策适度加力、提质增效”的总基调——保持适当支出强度、合理安排政府投资规模等,预计2024年地方政府新增债券规模或将在2023年的基础上小幅增长。再融资债券方面,根据财政部相关文件表述,再融资债券主要系用于偿还地方政府到期债券本金或者置换部分隐性债务,因此再融资债券发行总额往往与当年到期债务规模以及隐性债务置换压力等因素挂钩;考虑到今年地方债到期规模和去年四季度以来隐性债务置换的超预期力度,预计2024年地方政府再融资债券规模相较于2023年或将高位下降。整体上看,2024年地方债发行总额或将维持平稳态势。

从发行利率看,2024年地方债发行利率或将延续前期整体波动下降的趋势。

2023年以来,中国人民银行继续推动政策利率下行,发挥引导作用,支持实体部门降低融资成本。对政府部门而言,2023年以来,地方政府债券发行利率整体呈波动下降走势,其中地方政府债券当月平均发行利率最高为3.13%,出现在2月,最低为7月和8月的2.74%。具体来看3年期、5年期、7年期和10年期发行利率走势,2023年各期限地方政府债券发行利率均有所下降,三季度末以来,受跨季、政府债供给放量以及缴税等因素影响,各期限地方政府债券发行利率小幅回弹。2024年1月17日,河南省发行总计246.82亿元的地方再融资专项债,拉开2024年地方债发行的帷幕;从发行利率上看,“24河南债01”和“24河南债02”的票面利率均为2.80%,接近2023年的底部。2月20日,新一期贷款市场报价利率(LPR)出炉,1年期LPR不变,5年期以上LPR下调25bp至3.95%,上述变化主要影响中长期信贷市场,有助于稳投资和稳地产;而从市场套利的角度来看,随着贷款市场利率继续降低,未来债券市场利率也将具备一定下行空间,由此预计2024年地方政府债发行利率或将延续前期整体波动下降的趋势。

从资金投向看,2024年地方新增专项债投向及用作资本金领域有望再度拓宽。

2023年1~10月,地方政府新增一般债券资金投向前三名的领域包括社会事业、交通基础设施和市政建设领域;新增专项债券资金投向前三名的领域为市政及产业园区基础设施、交通基础设施和社会事业。随着新能源项目、新型基础设施两大领域被纳入支持范围,截至2023年末,专项债券投向已扩至11个领域;同时专项债用作项目资本金的范围也扩至13个,新增新能源项目、煤炭储备设施和国家级产业园区基础设施。据报道,近期监管部门正在组织申报2024年专项债项目,投向领域上,总体仍保持11大领域不变,但细分投向出现细微变化;此外,专项债作资本金领域新增保障性住房,体现出稳增长和调结构并行。相较于传统的城投企业融资,专项债资金具有低成本、长期限、易于监管且再融资难度较低等优势,因此在基建投资中扮演越来越重要的角色,同时在中央经济工作会议“合理扩大地方政府专项债券用作资本金范围”指引下,后续专项债投向和用作资本金范围有望进一步扩大,继续发挥基建投资稳增长和调结构的关键作用。

整体来看,2024年地方债提前批的顶格下达首先将为各地提供必要的资金支持,其次将继续助力民生和重点领域基建项目的顺利平稳推进,各地政府将在优化债务结构、降本增效、化解债务风险的同时,寻求更优发展路径、激发民间投资和外资利用,进而对优化经济结构、促进经济高质量发展发挥重要作用。但同时,也仍需加强资金使用效率的评估管理,健全违规使用政府债券的督查、追责和处罚机制,完善偿债保障安排,为地方债稳经济作用的发挥奠定坚实基础。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。