摘要:中东北非地区地缘政治风险显著升级,地区通货膨胀压力在紧缩的货币政策影响下有所缓解,但粮食安全和气候问题仍使部分国家持续面临高通胀压力。受石油减产、紧缩货币政策和地缘政治风险等因素影响,中东北非地区经济增长预计放缓,财政平衡状况有所恶化,债务偿付压力小幅上升。

一、中东北非地区国内政局稳定性和地缘政治风险高度承压。

中东北非地区国内政局稳定性和地缘政治风险高度承压。首先,巴以冲突升级加剧了地区地缘政治风险。本轮巴以冲突导致以色列与地区阿拉伯国家关系急剧恶化,部分阿拉伯国家已介入加沙地区的军事冲突,未来不排除更多阿拉伯国家和大国势力介入而进一步激化冲突的可能性,若更多力量参与其中或使中东地缘政治格局更趋复杂。同时,以色列对加沙地带平民的无差别袭击等做法也使其政府持续面临来自国内民众、反对党和国际社会在人道主义和外交层面的压力。其次,苏丹和也门各自持续的国内冲突以及由此引发的社会民生问题使地区内低收入经济体的政局稳定性处于很低水平,粮食安全问题和气候挑战也使地区内新兴市场和发展中经济体在维护社会稳定方面高度承压。

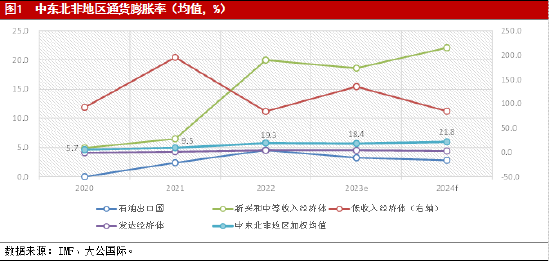

二、中东北非地区通货膨胀压力在紧缩的货币政策影响下有所缓解,但粮食安全和气候问题仍使部分国家持续面临高通胀压力。

紧缩的货币政策使中东北非地区整体通胀压力有所缓释。2022年需求持续恢复、俄乌冲突和大国博弈等因素推升全球通胀水平,中东北非地区通胀与全球趋势保持一致出现较快上涨,地区内各国央行普遍采取紧缩货币政策应对通胀压力。2023年,在持续加息和全球大宗商品价格下行影响下,中东北非地区多数国家通胀压力有所缓解。石油出口国中海湾合作委员会(海合会)国家以及非石油出口国中多数新兴及发展中经济体的通胀已恢复或接近疫情前历史平均水平。不过,粮食安全问题(苏丹、也门、阿尔及利亚)、气候干旱(摩洛哥、突尼斯)和汇率贬值对进口价格的滞后效应(埃及、土耳其)使相应国家持续面临高通胀压力。

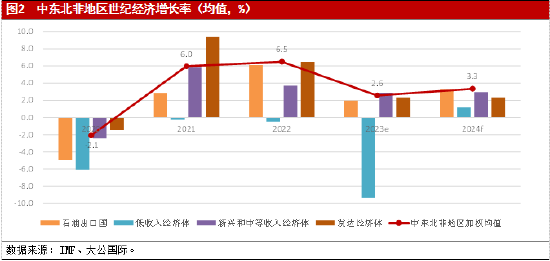

三、受石油减产、紧缩货币政策和地缘政治风险等因素影响,中东北非地区经济增长预计放缓。

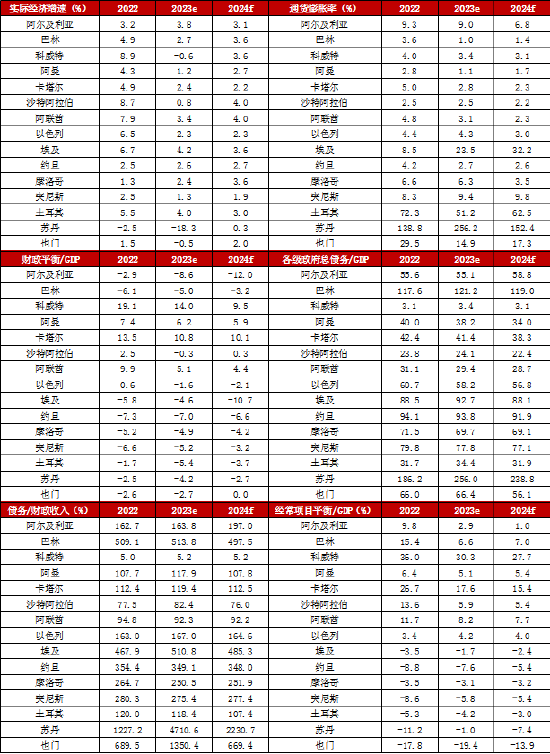

石油出口国方面,OPEC+三轮减产和沙特阿拉伯额外临时减产使石油出口国的石油部门增长放缓,在投资支持下非石油部门的增长部分抵消了上述影响,综合来看,预计2023年石油出口国平均经济增速将同比放缓4.1个百分点至2.0%。尽管非石油部门对经济的拉动作用在多元化战略推动下逐步增强,但其增长仍不足以抵消石油经济的放缓,预计2024年石油出口国经济增速小幅升至3.3%左右的水平。

非石油出口国方面,首先,尽管旅游和出口(摩洛哥、突尼斯)以及汇款收入(摩洛哥)对部分国家的经济增长形成支撑,但受紧缩的货币政策影响,新兴和中等收入经济体增长仍为放缓趋势,预计2023年新兴和中等收入经济体的平均经济增速将同比下降0.8个百分点至2.9%。其次,持续的冲突导致低收入经济体脆弱性加剧。苏丹境内持续的冲突对国内正常生产活动和基础设施造成严重破坏,并造成大规模移民流动;也门经济在联合国调停的停火协议生效后尚未得到实质改善,同时也缺乏资金保障足够的粮食进口,预计2023年低收入经济体经济将同比恶化8.9个百分点至-9.4%。最后,巴以冲突升级打乱了以色列国内正常生产经营活动,预计将对约占其经济70%的服务业产生巨大的冲击,尤其是旅游业收入将在四季度出现骤减。同时,为应对大规模冲突,以色列扩大预备役规模至36万人,从而进一步导致生产经营人员的短缺,加剧了服务业的短期萎缩。由于当前冲突持续时间仍存在不确定性,预计以色列2023年经济增速将在2.3%左右,低于冲突爆发前预期水平。

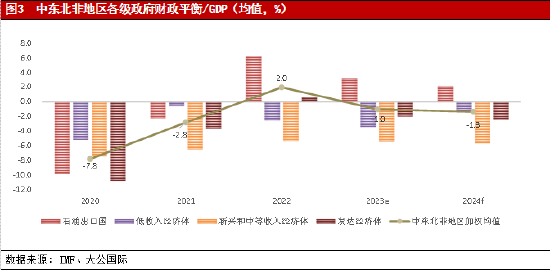

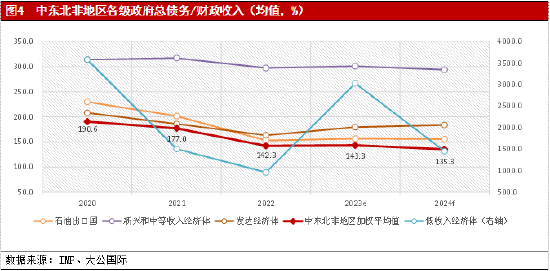

四、中东北非地区财政平衡状况有所恶化,债务偿付压力小幅上升。

石油出口国方面,受石油减产影响,2023年油气收入的减少成为各国财政平衡与GDP之比恶化的主要拉动因素,预计科威特、阿曼、卡塔尔、阿联酋和沙特阿拉伯的财政盈余率将下降;财政支出在公共投资、补贴和国防领域的增长使阿尔及利亚财政赤字率显著上升;巴林非石油经济的强劲增长抵消了石油部门收入下降的不利影响,预计其财政赤字率将小幅下行。受财政基本面影响,预计2023年石油出口国各级政府总债务与财政收入之比的均值将小幅上升3.6个百分点至156.4%。

非石油出口国方面,首先,多数新兴市场和中等收入经济体仍在收紧其财政状况,预计2023年相关国家财政赤字率将在高位上小幅下行,新兴市场和中等收入经济体各级政府总债务与财政收入之比的均值将同比下降6.8个百分点至294.0%,融资成本的上升也增加了该类经济体债务偿付压力。其次,2023年持续的冲突和经济恶化预计导致低收入经济体财政赤字率增长0.9个百分点至3.4%,各级政府总债务与财政收入之比的均值将大幅增长2072.1个百分点至3030.5%。最后,国防支出增长和经济增速放缓使以色列财政平衡由盈余转为赤字,预计以色列2023年财政赤字率在2.0%以上,进而推高政府债务负担率,加之融资成本的上升,以色列偿债压力将增大。

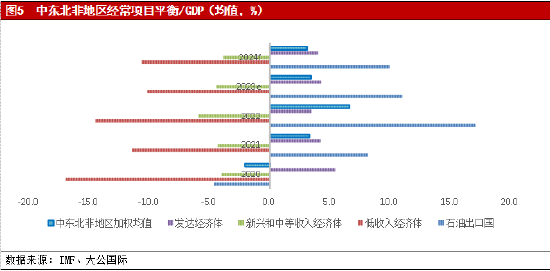

五、中东北非地区外部风险整体有所上升,不同经济体表现差异较大。

石油出口国方面,石油减产导致油气出口下降,预计经常项目平衡与GDP之比将从2022年17.1%的平均水平下降至2023年的11.0%。尽管石油出口国大规模的主权外部资产可对其外债偿付形成保障,但全球能源价格、主权财富基金回报、财政审慎程度等因素仍为保证代际公平的潜在风险因素。

非石油出口国方面,全球商品价格回落、旅游业复苏和汇款收入的增长使大多数新兴市场和中等收入国家的外部缓冲有所改善,预计2023年其经常项目赤字与GDP之比的均值将同比下降1.4个百分点至4.5%。尽管外部平衡有所改善,但新兴市场和中等收入国家的外部融资需求和外债负担仍将很高,加之较高的融资成本、不充裕的国际储备和汇率贬值,新兴市场和中等收入国家外债偿付将面临较大的压力。低收入国家方面,极低的出口创汇能力和大规模的进口支出使低收入国家经常项目赤字占GDP的比重处于10%以上水平,外债负担和外部融资需求居高不下,债务偿付高度依赖援助资金,持续的冲突更进一步加剧了已高度脆弱的外部基本面。发达国家方面,以色列较强的出口创汇能力保障了外汇储备相对充盈,但巴以冲突导致以色列在汇率波动、服务贸易顺差收窄和外资撤出等方面的风险上升,这将对其外币偿债能力形成一定冲击。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。