近年来,在国务院国有资产监督管理委员会(以下简称“国资委”)的指导下,中央企业逐步建立完善担保制度,担保行为较为规范,担保规模总体合理,担保风险基本可控,在担保管理方面取得了显著成果。然而,也有部分中央企业存在担保规模增长过快、隐性担保风险扩大、代偿损失风险升高等问题。在此背景下,2021年10月,国资委发布了《关于加强中央企业融资担保管理工作的通知(国资发财评规[2021]75号)》(以下简称“75号文”),旨在进一步规范和加强中央企业融资担保管理,有效防范企业相互融资担保引发债务风险交叉传导,推动中央企业提升抗风险能力。

中央企业作为我国债券融资市场中的重要参与主体,其发行的债券类别广泛,包括中期票据、短融、公司债和资产支持证券等。对于发行资产支持证券,中央企业一般以增信方的角色出现,对集团公司发行的资产支持证券提供差额补足或担保。随着75号文的出台,中央企业开始逐步缩减对资产支持证券的融资担保规模,同时也创新了中央企业对资产证券化产品的增信方式。截至2023年11月末,市场累计发行约20余单央企无主体增信资产证券化产品。

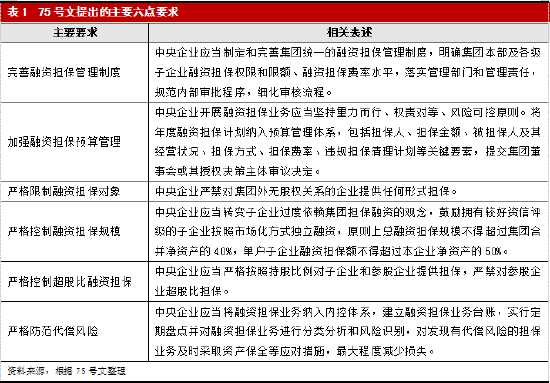

一、75号文主要内容概述

根据75号文,对于中央企业而言,融资担保主要包括中央企业为纳入合并范围内的子企业和未纳入合并范围的参股企业借款和发行债券、基金产品、信托产品、资产管理计划等融资行为提供的各种形式担保,也包括出具有担保效力的共同借款合同、差额补足承诺、安慰承诺等支持性函件的隐性担保。75号文就加强中央企业融资担保管理工作主要提出以下六点要求:

二、中央企业资产证券化产品发行情况

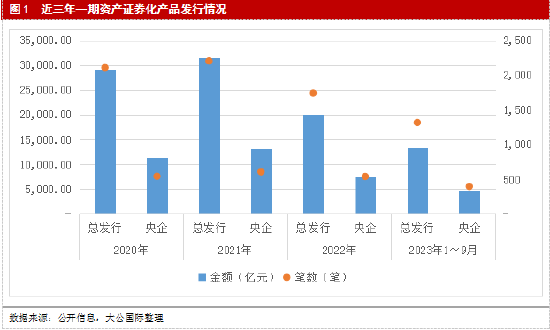

从近三年一期资产证券化市场产品发行情况来看,中央企业发行的资产证券化产品规模占比分别为39.29%、41.83%、37.24%和35.73%,中央企业是资产证券化市场重要发行主体,基础资产类型以应收账款、供应链金融等为主。

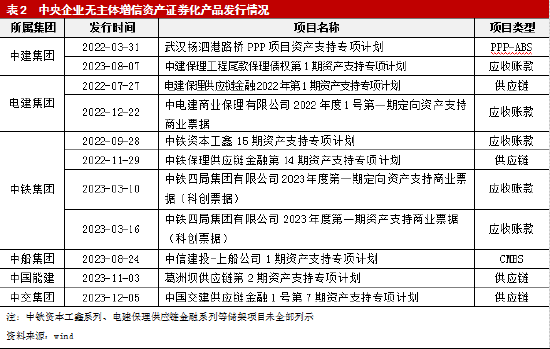

随着75号文的出台,中央企业开始逐步缩减对资产支持证券的融资担保规模,探索无主体增信资产证券化产品模式,依托基础资产质量发行资产证券化产品。自2022年3月起,中国建设集团有限公司、中国电力建设集团有限公司、中国铁路工程集团有限公司等中央企业逐步开始发行无主体增信资产证券化产品。截至2023年11月末,市场累计发行约20余单央企无主体增信资产证券化产品,基础资产类型包括PPP、供应链金融、应收账款和CMBS。

三、中央企业无主体增信资产证券化产品案例

1、首单无主体增信卖断型PPP-ABS

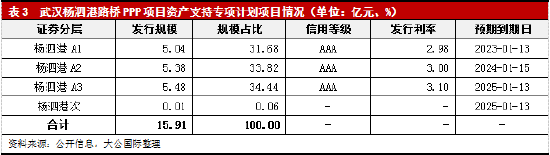

2022年3月31日,由中建武汉杨泗港路桥建设运营有限公司作为原始权益人的首单无主体增信卖断型PPP-ABS同时也是市场首单无主体增信中央企业项目“武汉杨泗港路桥PPP项目资产支持专项计划”在上交所成功发行。本单产品的基础资产为“武汉市杨泗港快速通道青菱段(八坦立交~芦湾湖立交西)工程PPP项目”的政府付费应收账款。

本单产品在增信措施方面设置了内部增信储备金,由中建三局集团有限公司在每个兑付日对应的资金转付日向专项计划账户代付用以预备冲抵对应兑付日专项计划应付税费、专项计划费用(不含资产服务机构服务费、资金占用费)及各档优先级资产支持证券的预期收益,储备金金额覆盖了优先级资产支持证券每个兑付日的预期收益,为优先级资产支持证券的兑付提供了一定金额的保障,同时还设置了现金流超额覆盖和应收账款质押等内部增信。本单产品并没有设置外部的主体增信。

在无主体增信的情况下,本单产品优先级综合成本3.03%也创下了当时同期限、同类ABS历史最低利率。

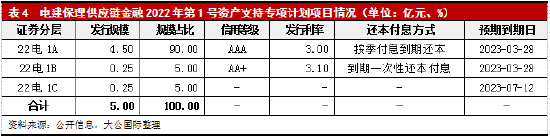

2、首单无主体增信供应链ABS

2022年7月27日,市场首单无主体增信供应链ABS“电建保理供应链金融2022年第1号资产支持专项计划”成功发行,原始权益人为中电建商业保理有限公司。

本单项目不同于以往供应链金融ABS产品根据共同债务人/差额支付承诺人信用等级评定优先级资产支持证券信用等级,而是基于基础资产质量,同时提高资产分散度,对优先级资产支持证券进行了结构化分层。

3、首单无主体增信结构化应收账款ABS

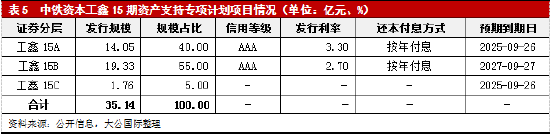

2022年9月28日,首单无主体增信结构化应收账款ABS“中铁资本工鑫15期资产支持专项计划”发行,本产品含多个原始权益人,包括中铁资本有限公司、中铁三局集团有限公司、中铁十局集团有限公司、中铁上海工程局集团有限公司、中铁建工集团有限公司、中铁科学研究院有限公司和中铁第六勘察设计院集团有限公司。

本产品并未实现真正意义上的无主体增信,优先A级资产支持证券采用了无主体增信的形式,优先B级资产支持证券设置了差额支付安排,中国中铁股份有限公司为差额支付承诺人,因此优先A级和优先B级资产支持证券虽然信用等级均为AAA,但是优先B级的发行利率低于优先A级,出现了优先级证券发行利率倒挂的情况,对于投资人来说,应关注优先级证券兑付顺序。

4、首单无主体增信CMBS

2023年8月24日,首单无主体增信CMBS“中信建投-上船公司1期资产支持专项计划”发行,原始权益人为三家项目公司,中船置业有限公司、上海瑞明置业有限公司和上海瑞博置业有限公司,三家项目公司均由中国船舶工业集团有限公司和中信泰富有限公司分别持股50%合资设立。本项目标的物业为位于上海的尚悦湾广场、船厂1862、瑞明大厦和尚悦西街,评估价值合计68.37亿元。

本产品增信安排方面,将三家项目公司的信用进行绑定,同时为全部优先级资产支持证券提供偿付支持;引入中国投融资担保股份有限公司对优先B级资产支持证券进行外部担保。从此安排来看,本单产品并未实现真正意义上的无主体增信,仍然加入了第三方担保公司为优先B级进行担保,且外部担保公司的引入,对于发行主体来说,或需承担更高的成本。

抵押率方面,本项目优先A级发行规模22.20亿元,优先级发行规模合计31.00亿元,标的物业评估价值68.37亿元,因此优先A级抵押率32.47%,优先级抵押率45.34%,对于中央企业及优质标的物业来说,抵押率较低。发行利率方面,根据Wind,自2017年起,中央企业发行CMBS/CMBN产品共计49单,优先级发行利率为2.00%~5.85%,其中4单产品优先级发行利率低于3.00%,本项目优先A级在无主体增信的情况下,发行利率为3.08%,由此来看,优先级发行利率并没有受无主体增信影响导致发行利率偏高。

四、展望

从已发行的中央企业无主体增信资产证券化产品案例来看,由于已发行单数较少,发行利率方面暂无法判断整体趋势;部分产品并未实现严格意义上的无主体增信,通过结构化增信实现优先A级无主体增信,但仍对其他优先级证券设置了主体增信,无主体增信资产证券化产品市场认可度仍有待提升。但同时也应看到,中央企业无主体增信资产证券化产品通过去主体增信,仅依托基础资产质量发行,既是国内资产证券化的重要创新,也回归了资产证券化产品的本质。

对于中央企业而言,已发行的无主体增信资产证券化产品类型具有可复制性,一来可以盘活央企优质存量资产,优化财务结构,二来可以降低担保额度,腾挪对外支持空间。但对于地方国企和不同所有制企业如何复制尚需一定时间探索。

对于投资人而言,需要更聚焦于基础资产质量本身,同时对于各档优先级资产支持证券发行利率倒挂的情况,如首单无主体增信结构化应收账款ABS“中铁资本工鑫15期资产支持专项计划”,需关注兑付顺序,包括正常情况、触发事件后以及清算时的顺序。

从长期来看,在75号文背景下,相信随着市场接受度提高,无主体增信有望成为中央企业发行资产证券化产品主流方式。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。