核心观点

事件:2023年3月15日,国家统计局公布1-2月经济数据,工业生产同比增速2.4%,wind一致预期3.0%;固投累计同比增速5.5%,wind一致预期3.3%;社零同比增速3.5%,wind一致预期2.9%。

核心观点:

2023年1-2月数据,整体超市场预期。一是,地产景气度整体好转,商品房销售、开发商到位资金及开发投资累计同比跌幅均出现收窄;二是,制造业投资和基建投资增速维持高位,专项债前置发行和充足的准财政工具将拉动基建投资增速保持高位;三是,消费超预期,与线下活动有关的餐饮、烟酒、石油制品等品类均表现亮眼,居住类产品消费也随竣工交付加快而出现改善。

向前看,预计经济将继续在复苏轨道运行。但是,也要对后续出口回落趋势、地产销售企稳和消费复苏的可持续性进行持续观察。在度过1-2月的居民消费复苏高峰后,3月经济成色,将是决定稳增长政策是否需要进一步加码的关键数据。

制造业:投资景气度维持相对高位,产业升级依然是核心主旋律。

1-2月固投累计同比增速5.5%,高于预期,主因房地产开发投资跌幅大幅收窄,制造业和基建增速维持高位。其中,制造业投资同比增速小幅回落,但维持高位,电气机械、汽车、电子设备、化工原料业投资同比增速较高,是主要拉动项,指向当前制造业复苏的最核心驱动力依然是产业升级。

基建:增速上行,持续发力,专项债发力前置,准财政举措“余粮”充足。

1-2月广义基建投资累计同比增速为12.2%,相对去年1-12月继续上行,基建投资维持较高景气度。一是,国常会议指示重大项目冬季不得停工,二是今年基建资金依然较为充沛,专项债发行前置,且准财政举措“余粮”充足。随“十四五”规划涉及的102项重大工程稳步向前推进,预计基建投资增速将维持高位。

房地产景气度企稳,可持续性尚需观察,30大中城市3月前14天销售回落。

1-2月商品房销售跌幅大幅收窄,结构来看,一线和广义三四线销售表现最好。销售回暖,叠加开发贷和自筹资金到位情况同步好转,拉动开发商到位资金改善。同时,竣工和新开工景气度同步回升,开发投资跌幅大幅收窄。但是向前看,利率下调对于房地产销售拉动作用的持续性,以及居民和各方市场参与者对于地产的预期能否企稳,尚需观察。从3月前14天来看,30大中城市的日均销售水平再度回落。

消费数据超预期,可选消费、石油制品及居住类商品恢复。

1-2月社零表现超预期,主因随疫情防控顺利转段,居民出行恢复,烟酒等可选消费和石油制品消费增速大幅提升,餐饮消费也大幅复苏;而随着春节假期到来,以及房地产竣工数据逐步好转,家具等居住类商品消费增速也出现大幅提升。必选消费品则表现平淡,药品销售依然亮眼,食品销售小幅回落。而随去年12月大规模汽车促销政策的边际效用逐步放缓,汽车销售增速则表现比较疲弱。

风险提示:全球衰退风险,疫情大规模反复。

一、开年数据超预期,成色几何?

事件:2023年3月15日,国家统计局公布2023年1-2月经济数据:

【1】工业生产同比增速2.4%,wind一致预期3.0%,2022年12月为1.3%;

【2】固投累计同比增速5.5%,wind一致预期3.3%,2022年12月为5.1%;

【3】社零同比增速3.5%,wind一致预期2.9%,2022年12月为-1.8%。

核心观点:

2023年1-2月数据,整体超市场预期。一是,地产景气度整体好转,商品房销售、开发商到位资金及开发投资累计同比跌幅均出现收窄;二是,制造业投资和基建投资增速维持高位,专项债前置发行和充足的准财政工具将拉动基建增速保持高位;三是,消费超预期,与线下活动有关的餐饮、烟酒、石油制品等品类均表现亮眼,居住类产品消费也随竣工交付加快而出现改善。

向前看,预计经济将继续在复苏轨道运行。但是,也要对后续出口回落趋势、地产销售企稳和消费复苏的可持续性进行持续观察。在度过1-2月的居民复苏高峰后,3月经济成色,将是决定稳增长政策是否需要进一步加码的关键数据。

二、制造业:投资景气度维持相对高位

固投增速超预期,环比表现超季节性。2023年1-2月固投累计同比增速5.5%,高于wind一致预期。从环比来看,1-2月固投环比[1]增速-27%,高于历史同期的-29%(2016年至2019年同期平均环比,下同)。分项来看,房地产开发投资累计同比跌幅大幅收窄,而制造业和基建增速维持高位,均为2023年1-2月固投超预期表现带来支撑(备注:考虑2022年一季度GDP同比增速达到4.8%,对应三年复合增速5%,是一个基数正常的季度,因此除了地产外,我们在本篇报告中不再采用复合增速,而是采用同比数据)。

2023年1-2月制造业累计同比增速小幅回落,但依然维持高位。自2022年下半年以来,在政策性金融工具、重启PSL、增设专项再贷款、融资利率下行等多重政策扶持下,企业扩产意愿出现明显好转迹象,企业部门融资持续恢复。2023年1-2月,制造业投资累计同比增速8.1%,相对去年1-12月的9.10%小幅回落。从环比增速来看,环比跌幅46.2%,大幅低于历史同期表现的-33%。

分行业来看,1-2月电气机械、汽车、电子设备、化工原料业投资同比增速较高是主要拉动项,指向当前制造业复苏的最核心驱动力依然是产业升级。但是从环比来看,各行业表现均低于历史同期,其中运输设备、有色金属业投资环比增速甚至大幅低于历史同期约20个百分点。

当前,产业升级依然是制造业投资的最核心主线,但出口趋势性回落、盈利下滑、库存高企三大压力,也给制造业复苏带来了制约。从政策扶持的角度来看,相比于历史上的“技改”周期(如2018年),本轮产业政策发力姿态明显更强,包括企业融资利率持续下调,设备更新改造专项再贷款,中央财政贴息等等。我们认为产业升级是支撑2023年制造业投资扩张的核心逻辑,但是出口增速回落和地产疲弱、工业企业盈利转负确实将对制造业投资造成拖累,预计2023年制造业投资整体增速将维持温和复苏的状态,全年增速约为7%左右,相对去年全年的9.1%有所回落。

[1] 环比数据根据2016年基期的绝对值及2017年至2023年公布增速滚动推算后计算得到,与国家统计局公布口径有区别。全文环比计算皆为此口径。

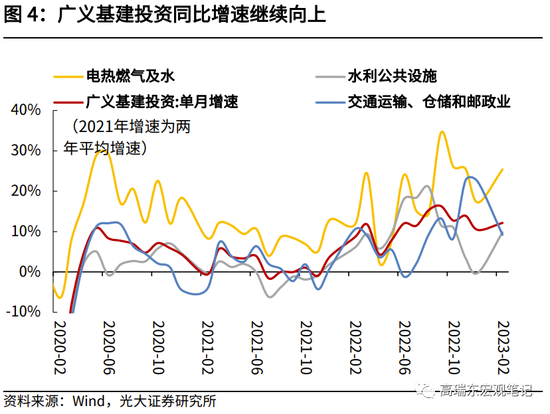

三、基建:增速上行,持续发力

基建投资依然维持较高景气度。2023年1-2月广义基建投资累计同比增速为12.2%,狭义基建增速为9.0%。2022年1-12月,广义基建累计同比增速为11.52%,狭义基建增速为9.40%。整体来看,基建投资依然维持较高景气度。一方面,2022年12月20日国务院常务会议指示,推动重大项目建设和设备更新改造形成更多实物工作量,符合冬季施工条件的项目不得停工。另一方面,今年专项债发行依然前置,截至2月20日,财政部已提前下达2023年新增地方政府专项债务限额21900亿元,创历史新高,较上年提前批大幅增长50%。

向前看,预计2023年全年基建投资增速将落于7%至10%区间内。一方面,从基建资金来源看,虽然预算内资金受地方政府杠杆率掣肘,但准财政举措“余粮”仍充足,政策性银行信贷、政策性开发性金融工具等仍有加量空间,发行特别国债、调用专项债结存限额也是可选项。另一方面,“十四五”规划涉及的102项重大工程稳步向前推进,关键领域补短板与新型基础建设方面是重点方向。

四、房地产景气度企稳,可持续性尚需观察

2023年1-2月商品房销售跌幅大幅收窄,复合增速转正。2023年1-2月商品房销售面积跌幅为3.6%,销售额跌幅为0.1%。考虑2022年初基数较高,以四年复合增速来观察,1-2月商品房销售面积和销售额的复合增速分别转正至1.8%和4.8%,这也是2022年1-2月以来的首次转正。这与2月金融数据表现的,居民中长期贷款同比多增是一致的。

结构来看,一线和广义三四线(全国扣除30大中城市中的一二线城市)销售表现最好,2023年1-2月销售面积四年复合增速分别录得6%和3%,二线城市销售面积跌幅收窄,但依然为负增长,四年复合增速录得-4%。

竣工和新开工景气度同步回升,拉动开发投资跌幅大幅收窄。1-2月竣工面积累计同比增速为8.0%,考虑到2022年同期为负增长,如果我们以2019年为基期,观察四年复合增速,则2023年1-2月竣工面积四年复合增速为1.3%,相比于2022年四季度为负的三年复合增速,竣工景气度向上提升。1-2月新开工面积累计同比跌幅为9.4%,四年复合增速为-7.8%,相对于2022年四季度(三年复合增速为-20%以下),新开工景气度也有大幅好转。

新开工和竣工景气度同步恢复,拉动开发投资跌幅大幅收窄,1-2月累计增速为-5.7%。但是考虑到2022年初基数较高,以四年复合来看,则开发投资复合增速达到3.1%,这也是2022年7月以来开发投资复合增速首次出现正增长。

开发商到位资金情况也有所好转。同样以(2019年为基期)的复合增速来观察,开发商到位资金跌幅自2022年12月单月的12%,收窄至2023年1-2月的3%,其中国内贷款、开发商自筹资金和居民购房款三项资金来源增速均有所好转。

向前看,地产数据能否稳住,尚需观察。从30大中城市的日均成交面积来看,1月数据低于历史同期表现,因此部分需求延后至2月。叠加2月多个城市购房利率出现下调,拉动2月日均成交回到前期高峰水平(2021年)。据贝壳研究院,2023年2月百城首套房贷主流利率平均为4.04%,环比下降6BP,这是过去4个月基本平稳后的再次明显下行。

但是,利率下调对于房地产销售拉动作用的持续性,以及居民和各方市场参与者对于地产的预期能否企稳,尚需观察。从3月前14天来看,30大中城市的日均销售水平再度回落至2020年及2022年水平,远低于2021年。

五、消费:超预期,可选、出行、居住类恢复

1-2月社零表现超预期,同比增速3.5%,高于wind一致预期的2.9%。社零超预期,主要是因为随疫情防控顺利转段,居民出行恢复,可选消费和石油制品消费增速大幅提升;而随着春节假期到来,以及房地产竣工数据逐步好转,居住类商品消费增速也出现大幅提升。必选消费品和汽车方面,表现则相对较疲弱:

(一)可选消费:线下消费快速恢复。与线下消费场景相关的烟酒、金银珠宝、纺织品和饮料表现均较为亮眼,尤其是与线下就餐相关的烟酒,单月同比增速由去年12月的-7.30%转正至1-2月的6.10%。餐饮消费同样出现大幅好转,单月增速从去年12月的-14.1%,转正至1-2月的9.2%。这与疫情过峰后,线下消费快速恢复的微观感受是一致的。

(二)汽车和石油制品消费:汽车销售低迷,但石油制品销售增速回升,主要受益于居民出行快速恢复。汽车消费单月同比增速由去年12月的4.60%回落至今年1-2月的-9.40%。1-2月销售低迷,我们猜测或因去年12月,多地发放新一轮汽车消费券,部分购买力被提前释放。3月,全国多地多个车企开展新一轮促销活动,预计对于3月汽车销售将带来较强提振。

而受全国疫情过峰后,居民出行快速恢复的提振,石油制品销售单月增速从去年的12月的-2.9%快速恢复至1-2月的10.90%。

(三)居住类消费:跌幅收窄。受益于地产竣工端持续恢复的提振,1-2月家具、建筑装潢和家用电器销售同比跌幅普遍收窄,家具销售同比增速更是取得了5.20%的正增长。向前看,随着竣工端景气度持续提升,预计居住类消费将持续好转。

(四)必选消费:小幅回落,药品销售增速依然维持高位。去年12月受疫情影响,药品销售单月增速大幅抬升至39.80%,成为必选消费品的主要拉动项。今年1-2月,受疫情逐步过峰的影响,药品销售同比增速回落至19.30%,但依然处于高位。其余必选品来看,粮油食品销售同比增速小幅回落,整体保持稳定。

向前看,预计销售将持续温和恢复。从高频数据来看,2023年1月至2月,服务业PMI数据持续反弹,业务活动预期升至60%以上的高景气区间;12个样本城市的客运量也基本维持在较高水平。但是,也要警惕短期的消费需求快速集中释放后,消费复苏斜率放缓。从2月通胀数据可以看出,服务业价格在1月环比恢复后、2月出现超季节性下跌。

六、风险提示

美联储加速加息,加速全球衰退风险。

新冠病毒出现新变种,引发疫情大规模反复。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。