意见领袖丨张文达、程子龙、宋彦辰、郭于玮、鲁政委

2023年1-2月经济呈现出结构性复苏的特征:基建投资增速高位上行,带动电气机械、黑色与有色生产;保交楼带动竣工面积同比转正,房地产投资降幅收窄;返乡增加提振居民消费,限额以上餐饮恢复较快;出口链条表现偏弱,计算机电子工业增加值同比转负。

不过,亮眼的投资数据背后有两点值得关注。一是2月其他费用同比增长16.9%,远超建安支出和设备购置支出,可能反映了土地支出与利息支出的拉动。二是国有控股企业投资增长较快,民间投资增速为0.8%,有进一步提振的空间。

2月服务业生产指数累计同比增长5.5%,工业增加值累计同比增长2.4%,隐含着1-2月GDP同比增速大概率超过3.5%。考虑到第二季度起GDP同比基数较低,全年GDP实现5.0%增长的难度不大。

事件:

2023年1-2月固定资产投资累计同比5.5%,前值5.1%,市场预期值为4.5%。工业增加值同比2.4%,前值1.3%,市场预期值2.6%。社会消费品零售同比3.5%,前值-1.8%,市场预期值为3.8%。

点评:

一、投资:房市回暖,基建发力

2023年1-2月份,固定资产投资累计同比录得5.5%,较2022年12月当月同比3.3%回升了2.2个百分点。固定资产投资动能超市场预期上行。从分项结构来看,房地产投资、基建投资动能改善是2023年1-2月份固定资产投资动能改善的主要原因。

从房地产投资来看,房地产市场销售回暖带动房地产投资增速改善。2023年1-2月,房地产投资同比由-12.7%回升至-5.7%,同比跌幅明显收窄。2023年1-2月,商品房销售额当月同比由-26.7%回升至3.5%,自2021年6月之后再度转正。房市销售回暖带动房企开发资金当月同比由-28.7%回升至-15.2%,为房地产投资提供资金支持。

房企资金面改善支撑房地产投资回升。2023年1-2月,房地产企业施工面积当月同比由-48.2%升至-4.4%,出现了大幅度的回升。其中竣工面积、新开工面积当月同比分别较前月回升了14.6、34.9个百分点。竣工面积同比转正反映出保交楼取得一定进展。

从基建投资来看,财政靠前发力提振基建投资动能。2023年1-2月,基建投资同比录得12.2%,高于2022年12月当月同比10.4%。其中,新能源投资需求仍有支撑,电热水力投资同比高位上行8.3个百分点至25.4%。同时,交运仓储、水利环境投资同比分别录得9.2%、9.8%。2023年财政靠前发力,各地披露的专项债提前下达额度规模较2022年同比增幅明显,加之信贷投放前置,支撑年初基建投资增速走高。2023年1-2月,水泥、钢铁生产上行、库存去化加快亦提示基建需求改善。

从制造业投资来看,2023年1-2月制造业投资同比录得8.1%,考虑到2022年1-2月基数偏低,本月制造业投资动能整体有所回落。从制造业投资的结构来看,电气机械、汽车制造业投资增速依然排在前列,分别录得33.7%和23.8%。2022年年中以来汽车消费、新能源投资需求走高引领着两个行业投资增速回升。不过可以看到,随着基数走高,电气机械当月同比增速已较高点有所回落。此外,计算机电子、化工制造业投资增速逆势上行,分别录得17.3%和17.2%,技术国产化、绿色化的需求支撑行业投资韧性。纺织业、医药制造业的投资当月同比则回落了8.6、4.1个百分点至-11.0%和-0.6%。2022年下半年以来纺服需求低迷、医药制造业基数走高、需求放缓,拖累行业投资增速。

不过,投资数据有两点值得关注。一是其他费用增长较快。2月其他费用累计同比增长16.9%,明显高于建安投资的2.0%和设备购置的4.5%。其他费用高增可能反映了土地支出和利息支出的影响。二是民间投资有待进一步提振。2月民间投资累计同比增长0.8%,低于国有控股的10.5%,反映出民间投资有进一步改善的空间。

二、消费:餐饮消费开启强势修复

1-2月社会消费品零售总额同比录得3.5%,时隔5个月重返正值,较2022年12月同比增速提高5.3个百分点,消费持续修复动力不减。从分项表现来看,餐饮和商品双双转正,其中餐饮收入同比由12月-14.1%强势反弹至9.2%,大幅修复23.3个百分点;商品零售同比由上月-0.1%修复至2.9%。

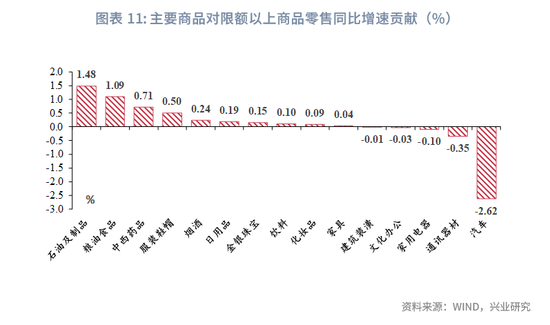

商品消费方面,1-2月商品零售同比增速提高3.0个百分点至2.9%,其中限额以上单位商品零售同比录得1.5%。商品细项上,作为后疫情时代第一个春节,返乡以及拜年带来的出行需求得到充分释放,拉动石油制品和服装鞋帽分别同比增长10.9%和5.4%。回乡探亲以及拜年的恢复,亦带动粮油食品、烟酒、金银珠宝等礼品类商品的消费,三项同比分别增长9.0%、6.1%和5.9%。由于部分购车需求在2022年12月提前透支,1-2月汽车同比录得-9.4%,成为商品零售的主要拖累项。此外,得益于活跃的二手房交易,房地产相关商品亦得到明显修复,家电音像和建筑装潢材料降幅分别较12月收窄11.2和8.0个百分点,其中家具修复11.0个百分点,同比增速已转正。值得关注的是,1-2月中西药品仍录得19.3%的高增速:一方面是由于1月初疫情达峰前后催生的购药需求;另一方面根据百度搜索指数,2月暴发的甲流亦可能推升药品消费。

服务消费方面,伴随着达峰后的疫情影响消退以及防疫政策的优化,居民出行快速修复。2023年1月,19城地铁客运量较12月环比增长26.5%,2月环比进一步提高至64.5%;2月百城拥堵延时指数均值录得1.604,刷新2022年以来的新高。得益于居民出行的修复,餐饮消费实现强力反弹,同比录得9.2%,较12月大幅提高23.3个百分点。值得注意的是,相较2022年12月,限额以上单位餐饮收入同比增速提高28个百分点,限额以下单位餐饮收入恢复不及限额以上,或暗示限额以下餐饮供给端的约束仍在。电影票房方面,在元旦档受疫情影响的情况下,2023年1-2月电影日均票房已超过2022年同期,恢复至2019年同期日均票房的98.4%。

三、生产恢复

随着疫情对经济的影响进一步消减,国内生产亦有所复苏。2023年1-2月,服务业生产指数同比由2022年12月的-0.8%快速回升至5.5%,工业增加值同比亦由1.3%回升至2.4%。

分行业来看,1-2月份各行业的工业增加值同比有升有降。基建链条表现亮眼,电气机械工业与运输设备增加值表现较佳。电气机械工业增加值同比录得13.9%的高位,自2022年6月后一直保持两位数同比正增长。出口相关工业表现较为疲弱,纺织业增加值同比录得-3.5%,自2022年4月后一直保持同比负增长。

失业率小幅上升符合季节规律,就业市场仍有待进一步复苏。2022年2月城镇调查失业率较上月上升0.1个百分点至5.6%,其中16-24岁与25-59岁人口调查失业率分别上行0.8与0.1个百分点至18.1%与4.8%。整体失业率的小幅上升符合季节性规律,但16-24岁人口仍面临一定的就业压力。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。