文/新浪财经意见领袖专栏作家 高瑞东

3月价格数据主要受国内疫情、国外俄乌冲突的双重因素影响。一方面,疫情导致部分食品价格高于季节性,加之油价上涨,推动CPI同比涨幅扩大;另一方面,俄乌冲突持续,输入性通胀压力带动国内能源、化工类价格上涨,制约PPI同比增速下行速度。

向前看,预计年内CPI同比走势仍为前低后高,下半年猪价有望迎来新一轮上涨周期,9月左右存在破3%风险,但疫情反复或将对年内CPI中枢构成约束。PPI方面,在上半年俄乌冲突、下半年稳增长的背景下,预计大宗商品价格回落空间不大,制约PPI同比增速回落速度,企业端成本压力仍然较大。

一、 CPI同比加快上行,成本冲击大于需求

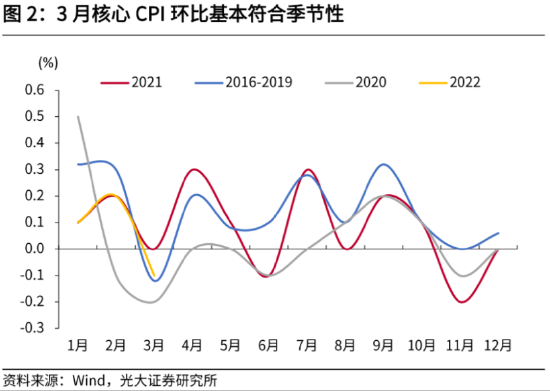

3月CPI同比自上月的0.9%上行至1.5%,高于市场预期的1.3%。CPI同比涨幅扩大,主要与油价上涨、食品价格高于季节性有关。其中,CPI环比为0%,高于季节性均值-0.6%(采用2014、2017、2019、2020年同期均值,下同);食品、非食品CPI环比分别为-1.2%、-0.3%,分别高于季节性均值-2.0%、-0.1%;核心CPI环比为-0.1%,持平于季节性。

3月疫情扰动是造成CPI超预期的原因,目前来看,3月价格数据,更多反映的是疫情影响下带来的成本端冲击,需求走弱的影响尚未体现。

一是,疫情冲击下,局部地区封锁,引发供应链不畅、供需失衡等现象,鲜菜、鸡蛋等部分食品价格上涨,与季节性走势背离。3月食品分项中,鲜菜、蛋类价格环比为0.4%、0.3%,高于季节性均值-7.0%、-3.5%。

而肉类价格在供应充足、需求回落的背景下,仍然保持回落态势,符合我们此前的预期。其中,猪肉价格下降9.3%,鸡肉、鸭肉、牛肉、羊肉、水产品和鲜果价格降幅在1.0%—2.3%之间。

此外,受俄乌局势影响,小麦、玉米等国际农产品价格快速上涨,并持续向国内传导,3月粮食、食用油价格环比分别上涨0.5%、0.4%,高于季节性均值0.1%、-0.1%。

二是,3月疫情对需求端的冲击有限,核心CPI、服务价格仍持平于季节性。我们认为,一方面,各地疫情管控趋严普遍在3月下旬之后出现,3月服务业受影响程度相对较小,服务价格环比为-0.2%,与2020-2021年同期均值持平,预计疫情对服务业的拖累将在4月的价格层面进一步体现。另一方面,上游原材料持续处于高位,成本端刚性压力,也使得消费品价格较难回落。

二、 输入性风险仍在,拖累PPI同比增速下行速度

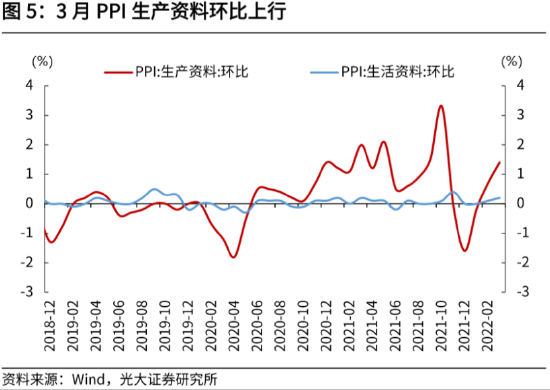

3月PPI环比增速再度扩大,但在高基数推动下,PPI同比增速仍然维持下行趋势,属于预期范围之内。3月PPI同比自上月的8.8%回落至8.3%,环比自上月的0.5%上行至1.1%。其中,生产资料价格环比由0.7%升至1.4%,生活资料价格环比由0.1%升至0.2%。

俄乌冲突带动国内能源、化工类价格上涨,是推动PPI环比涨幅扩大的主因。

一是,原油、有色等国际大宗商品价格延续上涨,贡献本月PPI环比涨幅的7成。2月以来,在原油供需紧平衡背景下,俄乌冲突带来的战争风险溢价、以及欧美对俄原油出口制裁风险,持续推高国际油价。布伦特原油价格自2月初的90美元/桶附近,最高升至接近140美元/桶,3月保持在100美元/桶以上的高位,符合我们前期的预判。(详见2022年3月3日外发报告《俄乌冲突下,油价如何演绎?》)

国际油价的高位上行,带动国内石油、化工等相关行业产品价格上行,3月石油和天然气开采业、石油煤炭及其他燃料加工业价格环比分别上涨14.1%、7.9%,高于上月的10.4%、5.0%;化学原料及化学制品制造业、化学纤维制造业价格环比分别上涨1.8%、2.0%,均高于上月的1.0%、1.1%。同时,俄乌局势冲突,也引发市场对于海外铜供给的担忧,3月国内有色金属冶炼和压延加工业价格环比上涨2.7%,高于上月的2.0%。

二是,由于海外煤炭价格上涨,国内外煤炭价差拉大,导致国内煤炭进口数量减少,带动国内煤价上涨,但在保供稳价的主基调下,涨幅相对温和。3月,煤炭开采和洗选业价格环比上涨2.5%,上月为环比下降2.4%。

从上下游价格传导角度看,通胀传导仍在延续,但行业间分化较为严重,需求是决定传导效率的主因。例如,食品、日用品等必需品价格涨幅扩大,而衣着、耐用品价格持平于上月或回落。其中,食品类价格环比上涨0.5%,高于上月的0.2%;一般日用品价格环比上涨0.4%,高于上月的0.2%;衣着价格环比下降0.2%,上月下降0.1%;耐用品价格环比为0%,上月为-0.1%。

三、通胀的“内忧”与“外患”

整体而言,3月价格数据主要受国内疫情、国外俄乌冲突的两重因素驱动。

“内忧”体现为国内疫情蔓延,对CPI的扰动加大。由于奥密克戎在国内扩散速度超出预期,疫情对通胀的影响,在短期内更多体现为供应链运转不畅而带来的价格上涨压力。但随着各地及时调整应对策略,加之疫情高点的临近,疫情带来的流通成本压力有望缓解,二季度疫情对CPI的影响主要围绕服务业需求转弱,以及后续复苏的路径。

“外患”体现为俄乌冲突持续,国际大宗商品高位运行,外溢效应逐步体现,国内能源、化工品、农产品价格均出现不同程度的上涨压力。近期由于美欧加大战略石油储备的投放,缓解油价上涨压力,3月末以来油价持续回落。但考虑到俄乌冲突尚未结束,制裁风险仍在,上半年油价仍处在高位波动的环境,继续制约二季度PPI同比增速下行速度。

而对于原材料上涨压力,中下游企业的消化能力差异较大,例如需求稳定向好的食品、日用品等行业仍在持续提价,而受疫情等因素影响,需求恢复较慢的衣着、耐用品价格等行业提价受限。

向前看,预计年内CPI同比走势仍然延续前低后高,下半年猪价有望迎来新一轮上涨周期,9月左右存在破3%风险,但疫情反复或将对年内CPI中枢构成约束。(详见2022年3月24日外发报告《新一轮猪周期的起点何时出现?》)

PPI方面,在上半年俄乌冲突、下半年稳增长的背景下,预计大宗商品价格回落空间不大,制约PPI同比增速回落速度,企业端成本压力仍然较大。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:傅薏宁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。