文/新浪财经意见领袖专栏作家 高瑞东

事件:

3月15-16日,美联储召开公开市场委员会(FOMC)货币政策会议,会议显示:

1)FOMC投票决定将政策利率联邦基金利率的目标区间上调25个基点,升至0.25%到0.50%;声明预计,持续加息可能是合适的;

2)FOMC预计将在接下来的会议中开始缩表;

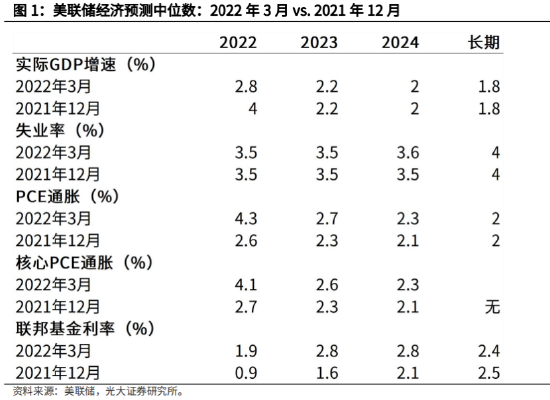

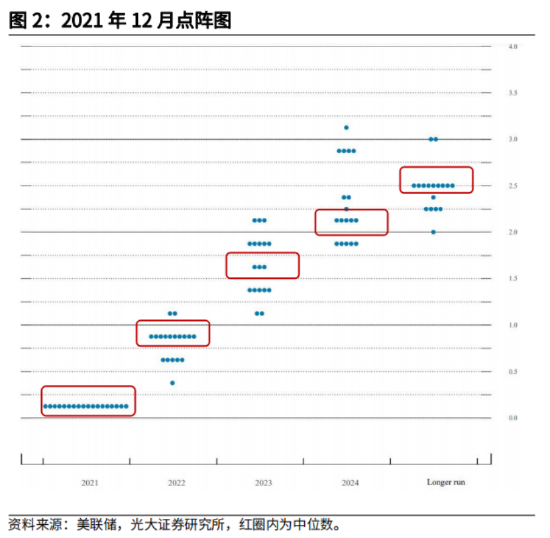

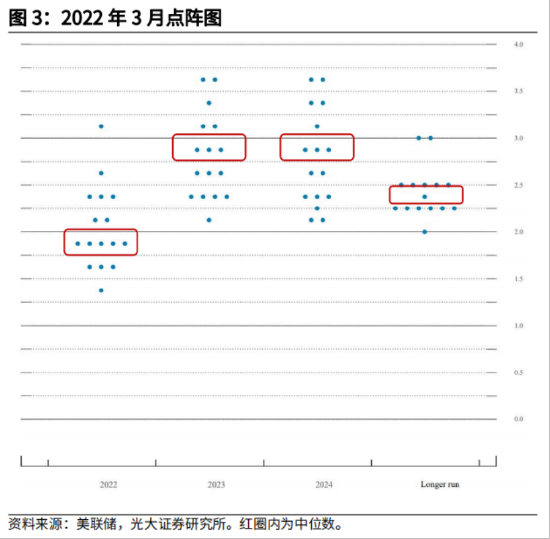

3)点阵图显示,2022年联邦基金利率预测中值上调为1.9%(12月为0.9%),2023年预测中值为2.8%(12月为1.6%),2024年预测中值为2.8%(12月为2.1%),长期利率保持在2.4%;

4)3月FOMC对2022年GDP增速预测中值下调至2.8%(12月为4%),2023年GDP预测中值持平在2.2%,2024年GDP预测中值持平在2%;2022年PCE通胀预测中值上调至4.3%(12月为2.6%),2023年上调至2.7%(12月为2.3%)。

截至3月16日收盘,10年期美债收益率上行4bp至2.19%,股指全线上涨,标普500指数升2.24%,纳斯达克指数升3.77%,道琼斯工业指数升1.55%。

核心观点:

3月议息会议基本符合预期,点阵图对市场进行鹰派预期管理,有效控制通胀预期。虽然FOMC将2022年经济增长中位数从4%显著下调至2.8%,但鲍威尔多次强调美国经济维持韧性,提振市场信心,缓解市场对经济衰退的担忧。

向前看,激进加息将抑制信贷供给和消费需求、抬升资金成本,增加经济硬着陆风险。若俄乌局势缓和,降低油价对通胀压力,则美联储最鹰时刻已过。我们维持加息前置,下半年加息节奏放缓,全年加息次数不及市场预期的判断。

加息正式启动,鲍威尔边指引,边安抚

此次会议点阵图显示,2022年和2023年全年加息次数分别为7次和3次,较2021年12月点阵图显著提升。虽然点阵图鹰派十足,但鲍威尔在新闻发布会中多次强调对经济增长的信心,缓解市场对经济衰退的担忧,使得三大股指在发布会后显著回升。就缩表节奏而言,此次缩表节奏将更快,预计美联储最快于5月宣布缩表。

加息后,美国经济衰退风险或将上行

市场对美国经济衰退风险的交易,导致美债收益率曲线日渐平坦。而收益率曲线平坦则会进一步引发经济衰退。向前看,若美联储持续激进加息,不仅会导致银行信贷紧缩,对消费、补库、住房需求都将有所抑制,而且,利率上行压制股市估值,抬升资金成本,降低市场信心可能加速抬升美国经济衰退风险。

预计美联储将紧密跟踪通胀和经济数据,评估加息对经济的影响。若通胀趋缓,则降低激进加息必要,全年加息7次的点阵图或不再现,美联储最鹰时刻已过。

风险提示:通胀超预期致美联储收紧政策;疫情超预期导致美国经济快速下行。

加息正式启动,鲍威尔边指引,边安抚

关于加息:3月加息25bp后,若有必要,美联储将快速加息。

FOMC会议声明继续认可经济和劳动力市场保持强劲,新增承认“供需失衡令通胀仍然居高不下、俄乌冲突导致美国经济面临高不确定,且将对通胀形成上行压力”。在这样的背景下,委员会决定提高政策利率到0.25%-0.5%的范围内,并且持续加息可能是合适的,缩表将在接下来的(某一次)会议中开始。

“ongoing increases in the target range will be appropriate...expects to begin reducing its holdings of Treasury securities and agency debt and agency MBS at a coming meeting”。

美联储主席鲍威尔在新闻发布会中也表现出其打击通胀的决心,表明如果必要,美联储会快速加息。

“evey meeting is a live meeting...if we conclude it would be appropriateto raise interest rates more quickly, then we’ll do so.

另外,此次会议中,美联储官员大幅提升2022年和2023年政策利率预期,显示FOMC可能更倾向于快节奏加息。在2021年12月的点阵图上,18位与会美联储官员的预测中值为2022年加息三次、2023年加息三次和2024年加息两次,对应的联邦基金利率将在2024年升至2.10%。而此次会议中,美联储官员对2022年总体加息次数的预测提升为7次,2023年加息次数为3次,2024年为0次,对应联邦基金利率在2024年升至2.8%。

关于经济:经济维持强劲,预计2022年实际GDP增速在2.8%

虽然点阵图鹰派十足,但鲍威尔在新闻发布会中多次强调对经济增长的信心,安抚市场情绪,使得三大股指在发布会后显著回升。

“Economy stays solid...probability of recession is low, aggregate demand is strong, labor market is strong, payroll growth is good...2.8% (real GDP growth) is a quite strong forecast, we do see economy is very strong to withhold (rising policy rates)”

关于缩表:缩表节奏或将更快,预计美联储最快于5月宣布缩表

此次会议中,委员会讨论了缩表计划,并可能在接下来的会议中宣布缩表计划。

“The Committee made good progress on a plan for reducing our securities holdings, and we expect to announce the beginning of balance sheet reduction at a coming meeting.”

我们认为,缩表的具体方案和计划,将在3周后议息会议纪要中有更详尽的叙述,预计美联储将在5月或6月的议息会议中确定缩表计划,并在确定计划后的下一次议息会议中宣布缩表。

就缩表的节奏而言,鲍威尔在新闻发布会中提示,此次缩表框架将类似于上一缩表周期(2017-2019),但节奏上会比上一轮更快。

“The framework is going to look very familiar...with the last time we did that...but it will be faster than the last time, and of course it’s much sonner in the acycle than last time.”

较快的缩表节奏可能冲击市场流动性,但美联储在已经做好较充足的准备, 防止流动性过快收紧。

一方面,美联储在2021年7月FOMC会议上,设立常备回购便利工具(Standing Repo Facility),以支持货币市场平稳运行,并为一级交易商提供流动性支持。美联储可以通过SRF进行隔夜回购交易,从合格交易对手方购买证券,并在第二天卖出该证券。可以看到,SRF是美联储为减缓货币政策正常化(缩表)过程中,防止流动性过快收紧带来的冲击而设立的。

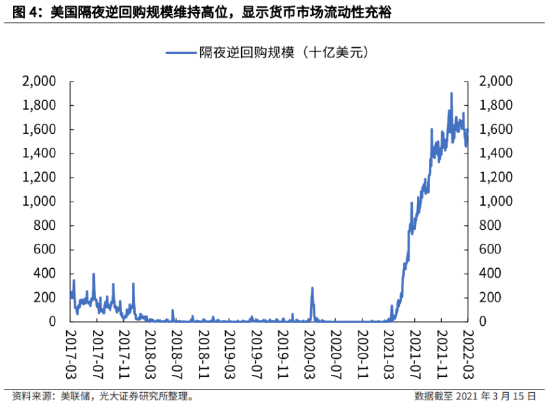

另一方面,现阶段,货币市场流动性较为充裕,缓解美联储开启缩表对市场的冲击。FOMC于2014年推出了隔夜逆回购(ON RRP)工具,覆盖众多大型银行和货币基金。隔夜逆回购是一种短期公开市场操作工具,其原理是,当机构发起隔夜逆回购操作时,它将准备金存入美联储过夜,并获得美联储提供的证券作为抵押品。到期时,美联储将回购证券,而该机构从存入美联储的现金中赚取ON RRP利率,以此来达到让过剩的流动性回到美联储手上的目的。

可以看到,美联储隔夜逆回购规模已从疫情前(2020年2月)接近0的水平一路上升至2022年3月上旬的1.6万亿美元,显示货币市场流动性非常充足。

总体来看,美联储此次点阵图符合预期,并且对市场进行了有效的鹰派预期管理。我们认为,鹰派预期管理对控制通胀预期有较好的效果,防止通胀和通胀预期相互强化。

另一方面,虽然此次FOMC将2022年经济增速中位数从4%下调至2.8%,显示经济增长前景大幅回落,但鲍威尔在新闻发布会中,数次提到对经济保持信心,2022年经济仍会维持强劲,提振市场信心,缓解市场对美国经济衰退的担忧。

加息后,美国经济衰退风险或将上升

现阶段,市场对美国经济衰退风险的交易,导致美债收益率曲线日渐平坦。截至3月15日,10年/2年美债收益率利差已缩窄至30BP,显示市场预期美联储加速货币政策收紧将提振短端利率,而经济前景疲软拖累长端利率上行幅度。

而收益率曲线平坦化会进一步引发经济衰退。银行拥有资产的平均期限一般长于其负债,也就是说,银行借出资产的久期长于借入负债的久期。在此背景下,若收益率曲线平坦,长久期资产回报率较低,则银行缺乏动力发行信贷。

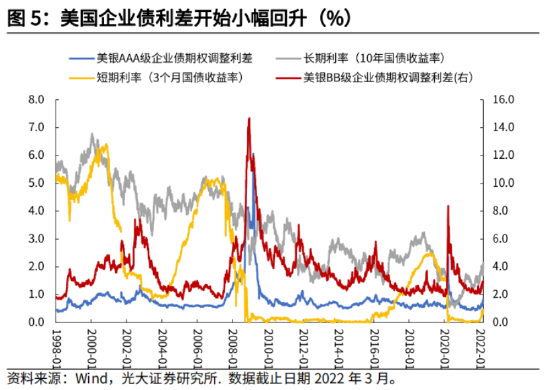

从资金供给的角度看,融资环境还处于相对宽松状态,但投资级和高收益债券利差已开始小幅回升,而商业银行信贷规模增速也开始呈现触顶回落迹象。

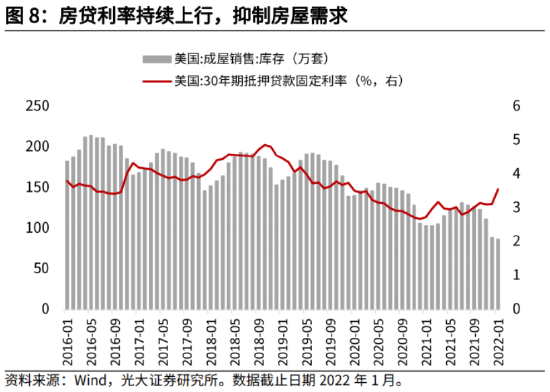

从资金需求的角度来看,新建私人住宅和建造支出增速均处于回落态势,私人住宅开工也持续回落,或反映房贷利率上行对房屋需求和补库的抑制。鲍威尔在3月2日国会听证会上也表示,不断上行的利率将为房地产市场降温。

居民消费方面,实际商品消费增速在1月小幅反弹,但实际服务消费增速仍然疲软。在通胀高企的背景下,1月美国实际个人可支配收入同比增速已显著下滑至-9.9%,限制消费对经济的支撑,参见2022年2月23日报告《美国经济能承受几次加息?》。

向前看,若美联储持续激进加息,不仅会导致银行信贷紧缩,对消费、补库、住房需求都将有所抑制,而且,利率上行压制股市估值,抬升资金成本,降低市场信心可能加速抬升美国经济衰退风险。因此,我们预计,美联储将在此次加息后,紧密跟踪通胀和经济数据,评估加息对经济的影响。若通胀趋缓,则降低激进加息必要,全年加息7次的点阵图或不再现,美联储最鹰时刻已过。

我们维持下半年加息节奏放缓,全年加息次数不及预期的判断。

高通胀也在抬升美国经济衰退的风险。

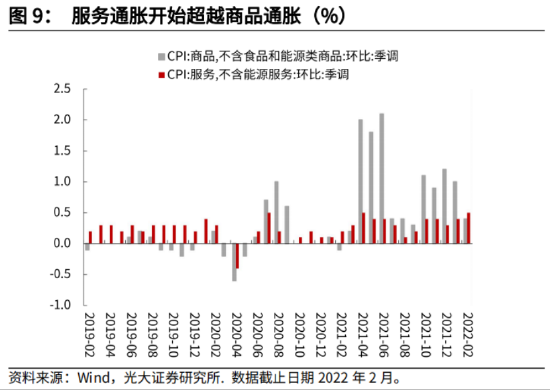

从2月CPI分项数据可以看出,核心商品通胀增速有所缓和,但是,核心服务消费,比如租房价格和运输服务将持续支撑通胀,显示居民从商品消费到服务消费的切换。考虑到服务消费在CPI中的比重大于商品价格,对通胀形成上行压力。

接下来通胀的走势,将取决于油价的上涨高度和持续时间。目前地缘冲突导致市场情绪波动是影响油价的主线,随着冲突逐渐缓和,油价走势将回归至80-100美元/桶,其对通胀的影响有限。但如果俄乌谈判久久未见成效,导致未来战事升级,油价存在冲高至120-140美元/桶的可能性。在这种情况下,美国通胀见顶时间将延迟至二季度,抬升美联储远期加息预期,参见2022年3月3日报告《俄乌冲突下,油价如何演绎》。

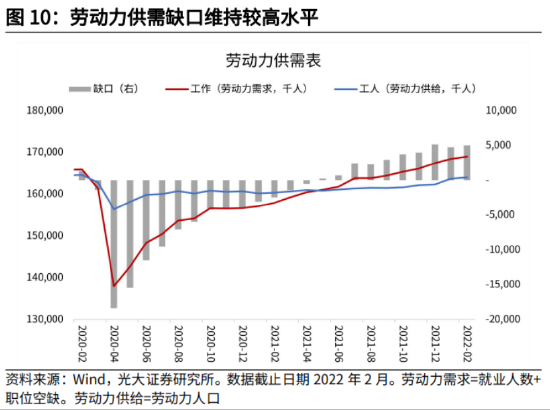

另外,2月非农数据显示,劳动力薪资增速虽有所回落,但仍处于高位,叠加劳动力供需失衡问题仍然严峻,劳动力薪资和物价螺旋或有可能互相强化。不过,现阶段,长期通胀预期仍处于相对合理水平,给予美联储控制通胀的时间。

鲍威尔在新闻发布会中对经济增长前景的态度提振市场情绪,美东时间3月16日收盘,美元指数跌0.72%,10年期美债收益率上行4bp至2.19%;股指全线上涨,标普500指数升2.24%,纳斯达克指数升3.77%,道琼斯工业指数升1.55%。

风险提示:通胀超预期致美联储收紧政策;疫情超预期导致美国经济快速下行。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:傅薏宁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。