2021年,随着国内宏观经济复苏向好,我国出台政策推动收费公路制度改革,推广高速公路差异化收费,各地方陆续出台延长收费期限等多项保障政策。全国疫情多点散发,出行人数有所下降,公路客运量继续维持下降趋势;随着疫情得到控制,全国货运量和货物周转量回升;预计2022年,如未出现大面积疫情扩散严重的情况,全国公路运输各项数据将小幅增加。2021年,全国收费公路行业整体偿债能力仍保持较强水平,主体信用级别相对较高,信用质量较好;收费公路行业主体评级基本保持稳定,预计2022年收费公路行业整体信用保持稳定。但同时也需要关注,2022年收费公路行业到期债务规模较大,面临一定再融资压力。

行业政策:全国推广高速公路差异化收费,促进物流运输降本增效;为缓解免收通行费政策造成的资金压力,国家出台配套保障政策,预计2022年,国家将继续出台政策推进高速公路网优化建设,我国收费公路行业长期发展仍呈现良好态势。

行业发展:2021年,全国疫情多点散发,公路客运继续维持下降趋势,下降幅度收窄;随着疫情得到控制,全国货运量和货物周转量回升;随着经济增长及出行逐渐恢复,预计2022年全国公路运输各项数据将继续回升。

财务表现:随着疫情冲击减弱,收费公路行业内企业应收有所恢复,2021年前三季度收入和净利润都出现大幅增长。预计2022年随疫情得到进一步控制,收费公路行业盈利表现将进一步恢复。

信用质量:2021年收费公路行业融资环境收紧,发债主体信用级别较高,信用质量较好,2021年以来无收费公路企业上调或下调信用级别。预计2022年收费公路行业整体融资能力仍较强,市场对收费公路企业债券认可度仍较高,融资渠道较为畅通。

行业政策

收费公路行业政策性较强,2021年国家深化收费公路制度,全面推广差异化收费方式,收费体系更加趋于完善;且为缓解免收通行费政策给收费公路企业造成的资金压力,各地方陆续出台延长收费期限等配套保障政策;预计2022年,国家将继续出台政策推进高速公路网优化建设,促进高速公路的引流,提升通行效率和服务水平,未来行业长期发展仍呈现良好态势。

收费公路作为交通运输业核心基础设施之一,与国民经济发展密切相关。国家陆续印发了支持、规范高速公路行业的发展政策,全面推广高速公路差异化收费,有针对性地降低物流成本,提升路网整体运行效率,促进物流运输降本增效。

2021年,交通运输部在行业政策、收费政策、疫情防控及交通基础设施建设均出台了相关利好政策。

综上,收费公路的定价权及收费权受国家调控,行业政策性较强。2021年,针对受疫情防控期免收通行费冲击的收费公路企业,各地方出台了延缓付息、本金展期或续贷等金融政策,制定了提供流动资金的优惠贷款以及延长收费期限等保障政策,有效缓解企业资金困难,促进收费公路健康可持续发展;同时,国家提出高速公路行业高质量发展目标,行业从完善建设时期逐步迈入优化建设时期,公路智能化建设成为交通创新基础设施建设重点。预计2022年,基于高速公路网进一步优化建设,国家将继续深化改革收费公路制度,促进高速公路的引流,提升通行效率和服务水平,未来行业长期发展仍呈现良好态势。

行业发展

2021年,全国疫情多点散发,出行人数有所下降,公路客运继续维持下降趋势;随着疫情得到控制,全国货运量和货物周转量回升;随着经济增长及出行逐渐恢复,预计2022年全国公路运输各项数据将继续回升。

高速公路行业作为资金密集性的行业,投资规模大,行业准入门槛较高,回收周期长,但同时在政策方面受到中央和地方政府层面大力支持。早年为推进收费公路行业的快速发展,我国采取“贷款修路、收费还贷”的政策为收费公路的建设筹集资金。由于收费公路建设的持续推进,项目建设的巨额投入对大部分高速收费公路企业而言仍存在较大的资金缺口,为了保证资金来源,预计未来很长一段时期内,“贷款修路、收费还贷”政策仍将继续实行。

从近年来交通运输部披露的数据来看,收费公路里程数逐年上涨,但增幅有所放缓。截至2020年末,全国收费公路里程数17.92万公里,同比净增加8,149公里。其中,高速公路15.29万公里,占全国收费公路里程比重为85.30%,同比增加10,079公里。一级公路1.74万公里,二级公路0.79万公里,独立桥梁及隧道1,068公里。2020年末,全国收费公路共有主线收费站965个,同比减少302个。2020年末,全国收费公路累计建设投资总额108,075.10亿元,同比净增加12,979.00亿元,增长13.60%;同期,全国收费公路债务余额70,661.20亿元,同比增长14.80%。2020年,全国收费公路通行费收入4,868.2亿元,同比增长54.20%。

2020年末,公司政府还贷公路总里程8.36万公里,其中,高速公路6.61万公里,占政府还贷公路总里程比重为79.10%,占收费高速公路里程43.20%。2020年末,政府还贷高速公路累计建设投资总额45,803.30亿元,债务余额为32,991.60亿元。2020年政府还贷高速公路通行费收入1,725.40亿元,支出4,828.10亿元,包括偿还债务本息、养护、公路及附属设施改扩建等,缺口3,102.70亿元。

2020年末,全国经营性高速公路里程9.57万公里,累计建设投资总额62,271.70亿元,债务余额37,669.60亿元,年通行费收入共计3,142.80亿元,年支出总额7,528.30亿元。

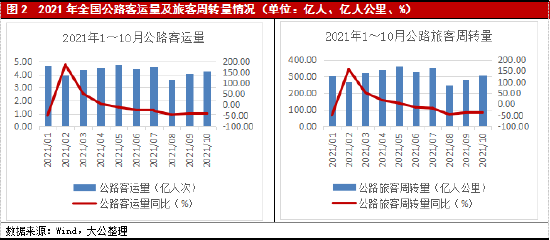

2021年1~10月,全国公路客运量同比有所下降,但货运量同比有所增长,由于今年受到新冠肺炎疫情多点散发的影响,全国出行人数有所下降。客运方面,2021年1~10月,公路客运量累计43.46亿人次,同比下降23.00%,下降幅度持续收窄。2021年10月,当月全国公路客运量4.24亿人次,同比下降42.02%;公路旅客周转量实现306.46亿人公里,同比下降38.87%。

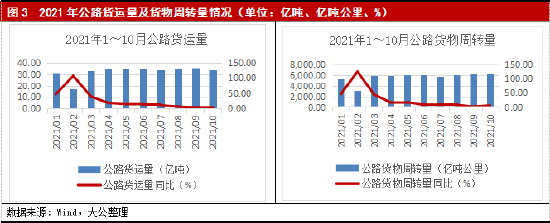

货运方面,2021年1~10月,公路货运量累计实现322.35亿吨,同比增长17.78%。从货运情况来看,2021年10月公路货运量34.20亿吨,同比增长3.40%;公路货物周转量实现6,152.27亿吨公里,同比增长5.39%。

总体来看,近年来,全国收费公路里程数增速放缓;2021年疫情的多点散发对出行、运输造成一定程度影响,随着疫情反复,货物运输量逐月出现波动下降,旅客运输量逐月波动下降,下降幅度收窄。综合考虑经济增长及出行恢复情况,疫情防控形势整体好转,客货运规模已呈修复态势,预计2022年全国公路运输各项数据将继续回升。

财务表现

随着疫情冲击减弱,收费公路行业内企业营收有所恢复,2021年前三季度收入和净利润都出现大幅增长。预计2022年全年随着疫情得到进一步控制,收费公路行业收入来源逐渐稳定,盈利表现将进一步恢复。

2021年前三季度,国内生产总值实现823,131亿元,同比增长9.8%,其中交通运输、仓储和邮政业实现国内生产总值35,457亿元,同比增长15.3%。分季度看,一季度同比增长18.3%,第二季度同比增长7.9%,第三季度同比增长4.9%。 分产业看,第一产业增加值51,430亿元,同比增长7.4%;第二产业增加值320,940亿元,同比增长10.6%;第三产业增加值450,761亿元,同比增长9.5%。

随着疫情冲击减弱,收费公路行业内企业营收有所恢复。收费公路企业主要依靠自有资金和政府性财政预算满足项目资本金的需求,其余主要依靠举债进行前期建设投资。运营期,通过收取收费公路通行费支付各项成本、费用等,一般主要包括折旧及摊销、人工成本、公路维护成本、财务成本等。一般情况下,作为重资产的收费公路业务通行费业务毛利率水平较其他行业较高,其中多数收费还贷公路不计提折旧,报表显示的毛利率水平高于经营性收费公路;而多数经营性收费公路,折旧及摊销成本较大,同时各省收费公路集团利息支出成本规模较大,拖累了企业的利润水平。

从盈利表现来看,收费公路行业营业收入有所增长,截至2021年9月末,仅陕西交控资产管理有限责任公司仍处于亏损状态。根据公开资料,截至2021年6月末,高速行业公司营业收入为507.35亿元,同比增长82.04%,营收实现高速增长。

从资产负债方面来看,收费公路行业资产与负债规模均较高。根据山西证券统计,2018~2020年末及2021年6月末,高速行业上市公司资产负债率分别为46.13%、45.60%、44.99%和45.13%,表现较为平稳。

综上所述,收费公路行业内企业营收及利润有所恢复,2021年前三季度收入和净利润都出现大幅增长。预计2022年全年收费公路行业随着疫情得到进一步控制,收费公路行业收入来源逐渐稳定,盈利表现将进一步恢复。

信用质量

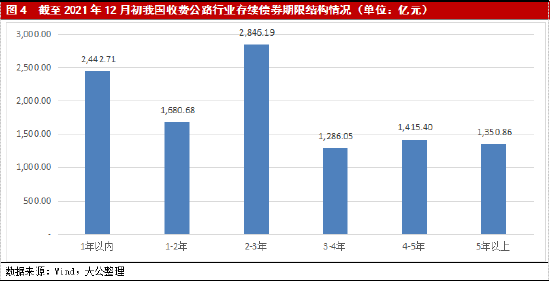

2021年,全国收费公路行业整体偿债能力仍保持较强水平,主体信用级别相对较高,信用质量较好;收费公路行业主体评级基本保持稳定,无级别上调或下调,预计2022年收费公路行业整体信用保持稳定;截至2021年12月初,收费公路行业存续债券规模较大,期限结构较为集中,短期债务到期规模较大,预计2022年收费公路行业再融资规模较大。

全国收费公路行业整体偿债能力较强,主体信用级别相对较高,省级交通集团是债券发行的主要组成部分。

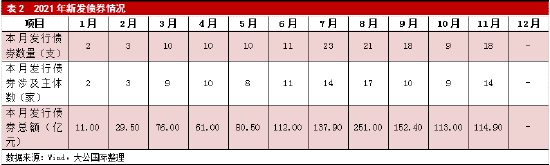

Wind数据显示,2021年1~11月,收费公路行业新发135支债券,发行总额为1,139.20亿元,债券期限为1年以内、3年期、5年期、7年期和10年以上,发行方式为公募发行和私募发行;发行债券类别包括一般公司债、一般企业债、定向工具、一般中期票据、短期融资债券等。

截至2021年12月1日,收费公路行业存续债券977支,存续债券余额合计为11,151.09亿元,规模较大。其中以一般中期票据、超短期融资债券和公司债为主,债券余额占全部存续债券余额比重分别为42.71%、9.68%和41.14%。

收费公路行业债券期限结构较为集中,2022~2024年到期的债券余额为6,912.58亿元,占债券余额总量比重为61.99%,其中,2022年到期债券余额为2,442.71亿元,占债券余额总量比重21.91%,收费公路行业有一定短期偿债压力。

收费公路行业有存续债券的企业114家,主体信用级别以AAA、AA+、AA为主,占全部存续债券发债主体比重分别为35.96%、21.05%和32.46%,AAA级占比较高,收费公路行业整体信用情况稳定。

2021年1~11月,从信用级别迁移情况来看,收费公路行业企业评级保持稳定,无上调或下调级别情况。

总体来看,全国收费公路行业整体偿债能力较强,主体信用级别相对较高,信用质量较好;主体评级基本保持稳定,2021年以来无上调或下调企业。但与此同时,2021年收费公路行业到期债券规模较大,债务滚动压力较大。

2021年上半年,收费公路企业营业收入、归属于母公司所有者的净利润均实现同比高速增长,毛利率同比显著提升,费用管控能力增强,经营性现金流改善,资产负债率整体平稳。目前,企业损失的现金流多通过提高负债的方式得以补足,我们关注到收费公路企业发行公开债务的规模较同期有所提升,但发行成本依然相对较低。一方面,短期债务的增加使得行业整体债务负担、资产负债率均有了提升,同时使得行业明年面临较大的债务滚动压力,这将从一定程度上加剧收费公路行业本身的债务问题;另一方面,目前收费公路企业融资渠道畅通,融资成本依然保持较低水平代表金融市场对于收费公路企业依然较为认可和支持,考虑到明年中国经济仍将面临外部环境的不确定性,货币政策和财政政策收紧的可能性不大,预计收费公路企业融资渠道仍将保持畅通,发生短期现金流断裂的可能性较低。与此同时,收费公路企业具有较强的公益属性,特别是省级收费公路企业均为全省资质最好、融资规模最大的企业,均为各类金融机构重点支持的对象,因此无论是政府支持力度以及金融机构支持都较高,其将继续维持良好的偿债能力,信用风险较小。相对而言,民营收费公路主体以及市级收费公路主体则需要关注因短期现金流短缺引发的信用风险问题。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。